普惠信贷与区域普惠政策驱动的经验检验

【内容摘要】发展普惠金融是我国新发展理念和金融体系政治性、人民性的内在要求,十八届三中全会将发展普惠金融上升为国家战略。经过10余年的实践,中国特色社会主义普惠金融模式正在形成。有效发挥政府功能,是中国普惠金融道路的特色之一。本文从宏观和微观两个层面分析了我国商业银行普惠贷款的发展特征,并针对地方政府普惠金融政策强度对商业银行普惠贷款的影响进行了实证检验。本文的研究表明,地方商业银行是普惠贷款的主力军,地方普惠金融政策强度决定了地方商业银行普惠贷款规模;东部地区普惠金融政策落实较为到位,普惠金融基础设施建设比较完善,普惠金融需求庞大,因而地区普惠金融政策效应更为显著。

【关键词】普惠小微信贷 普惠金融政策 商业银行

2005年联合国首次提出普惠金融的概念,即基于商业可持续性原则,以可负担的成本向社会各阶层、各群体提供适当的、有效的金融服务。普惠金融对于全球扶贫减贫、推动可持续性发展具有重要意义。2010年二十国集团(G20)领导人首尔峰会发布《G20普惠金融行动》,在G20框架下推动全球普惠金融发展。作为普惠金融的实践者之一,我国一直在探索中国特色的普惠金融道路。2013年十八届三中全会正式提出发展普惠金融,普惠金融上升为国家发展战略,随之进入快速发展时期。我国金融体系是具有中国特色市场经济特征的金融体系,服务于创新、协调、绿色、开放和共享的发展理念。2023年中央金融工作会议明确要求,金融工作要坚持政治性和人民性,要重点做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。发展普惠金融是我国新发展理念和金融体系政治性、人民性的内在要求。

普惠金融包括开立账户、支付、融资、结算、理财、保险、金融咨询等一系列金融服务。在普惠金融的指标体系中,融资的可得性、普遍性、成本和质量是核心和重点。由于普惠金融面对的服务对象具有信息不可得性、高风险性、高分散性、偏远性、可负担能力低等特点,金融机构普惠融资的风险高、运营成本高、运营效益低。普惠融资难和融资贵问题,是世界各国普惠金融实践中的痛点。孟加拉、印度、印度尼西亚等发展中国家最早进行了村镇银行小额信贷的尝试,并成为发展中国家纷纷学习的榜样。发达国家金融机构则提出德国微贷技术(简称IPC)、信贷工厂、数字普惠等模式推动普惠融资发展。在我国普惠融资的实践中,台州模式、江苏模式、兰考模式、宁波模式等具有中国特色的普惠融资模式正在形成,地方政府在中国特色普惠金融发展中发挥了巨大作用。对中国特色普惠金融道路进行经验总结,推动中国普惠金融高质量发展,是本文的研究目标。

一、典型事实

商业银行是普惠金融的主要提供者,商业银行普惠贷款是普惠金融的核心指标。关于普惠贷款的统计指标和口径有多种。目前我国关于普惠贷款的相关指标有小微企业贷款(《中小企业划型标准规定》划定的小型和微型企业的贷款)、普惠金融领域贷款(中国人民银行定向降准规定的普惠贷款范围)、小微贷款(财政部和国家税务总局免征金融机构利息增值税的贷款范围)以及普惠性小微企业贷款(国家金融监督管理总局对商业银行普惠金融考核指标),等等。其中,财政部和国家税务总局定义的小微贷款与国家金融监督管理总局定义的普惠性小微企业贷款的口径基本一致,均包含单户授信额度在1000万以下的小型企业贷款和微型企业贷款、个体工商户贷款、小微企业主经营性贷款。鉴于数据的可得性和可比性,本文对于普惠信贷的分析,采用国家金融监督管理总局普惠性小微企业贷款这一统计指标。

(一)我国商业银行普惠小微信贷的宏观分析

2020年以来,我国商业银行普惠信贷发展迅速。2020年至2023年上半年,大型商业银行的普惠型小微贷款余额由42617亿元增长至107061亿元,增长了1.5倍;股份制商业银行的贷款余额由23759亿元增长至44514亿元,增长了87%;地方性商业银行的余额由68759亿元增长至115531亿元,增长了68%。地方商业银行是普惠贷款的主要供给者,大型商业银行奋起猛追。近3年大型商业银行的业务规模增速最快,平均增长率(半年)为16.8%,股份制商业银行和地方性商业银行分别为11.1%、9.1%。大力发展普惠信贷业务已经成为我国各类型商业银行的自觉行为。

在普惠贷款市场份额方面,地方性商业银行的市场份额最高,股份制商业银行的份额最小。近3年大型国有商业银行市场份额的提升速度最快。大型商业银行从2000年6月末的30%上升至2023年6月末的40%,提高了10个百分点。与此同时,地方性商业银行从约50%下降至40%以上,稍强于大型商业银行。股份制商业银行的份额没有明显的变化,市场份额在20%以下。

近年来各级政府部门鼓励金融机构扩张普惠金融业务,提高普惠金融业务占比。国家金融监督管理总局2018年以来以“两增两控”1 对商业银行进行考核。2020年6月至2023年6月,商业银行平均普惠贷款余额在总贷款余额中的比重由9.74%增长至13.89%。在3类商业银行中,地方型商业银行的普惠贷款占比最高,由18.75%增长至21.73%,其他两类的占比则低于全国平均水平,国有大型商业银行的普惠贷款占比最低。地方性商业银行在普惠金融方面具有区域竞争优势,普惠金融更符合地方性商业银行的发展特点和发展方向。地方性商业银行在落实国家普惠金融政策方面走在了前面。

(二)普惠贷款的微观分析

截至2023年10月31日,全国共有59个上市商业银行,其中42个A股上市,17个H股上市。本文从上市商业银行的年报中获取了普惠小微贷款数据,另外获取了广发银行与恒丰银行两家非上市股份制银行的年报数据,剔除披露普惠金融信息不完整的银行,可以获得的分析样本共计52家商业银行。通过对这52家样本银行的普惠贷款情况进行分析,结论如下:

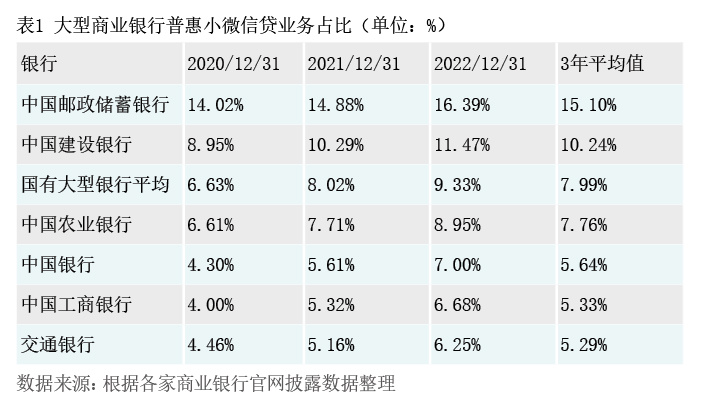

6家国有大型商业银行的普惠贷款业务占比近3年都处于上升态势,2020—2022年平均值分别为6.63%、8.02%和9.33%,所有大型商业银行3年普惠贷款的平均值是7.99%。其中,中国邮储银行与中国建设银行的普惠业务占比高于大型国有银行的平均值,3年平均值分别达到15.1%和10.24%(见表1)。其次是中国农业银行,中国工商银行、中国银行与交通银行的普惠贷款业务占比接近。中国邮储银行普惠贷款的优势在于其网点数量最多,2023年半年报显示,营业网点39440个,能够充分将服务下沉至市场最底部,有利于向小微企业和个体工商户提供金融服务。中国建设银行是国有大型行中最早探索小微金融业务的,起步早,具有丰富的普惠客户积累与行业经验。

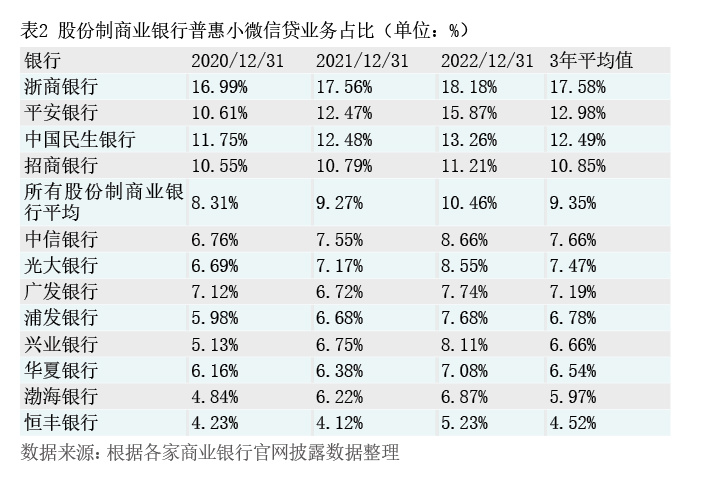

12个股份制商业银行的普惠贷款业务占比也是逐年提升的,平均值从8.31%提高到10.46%,3年平均水平是9.35%,高于国有大型商业银行普惠业务占比。其中浙商银行、平安银行、民生银行与招商银行的普惠业务占比高于同类银行的平均值,浙商银行高达17.58%(见表2)。浙商银行总部位于浙江杭州,普惠金融业务得益于浙江民营经济高度发达、小微企业数量庞大以及台州普惠金融模式的影响。

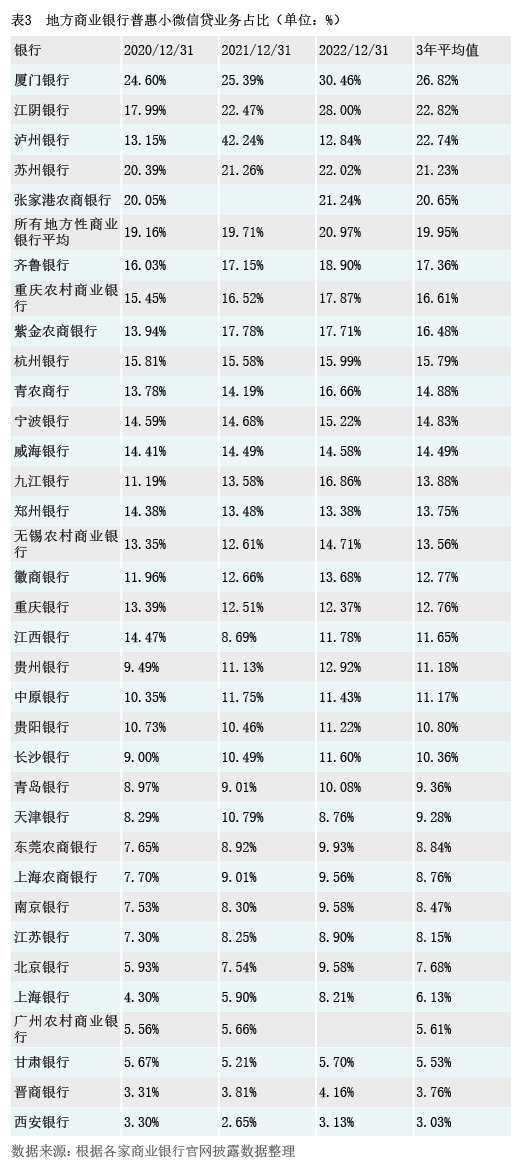

地方性商业银行的普惠金融业务同样逐年上升,其平均水平也是在三类商业银行中最高的,普惠金融业务占比高达12.68%。在34家地方性商业银行中,厦门银行、江阴银行、泸州银行、苏州银行、张家港农商行等5家银行的普惠业务占比均超过20%。我国所有地方商业银行的普惠贷款业务占比3年平均值是19.95%(见表3)。也就是说,在本文的34家地方商业银行样本中,仅有前5家普惠金融业务占比高于地方商业银行平均水平,地方商业银行普惠贷款的表现差异很大。除了厦门银行和泸州银行,江阴银行、苏州银行、张家港农商银行是江苏小微金融模式的典范。

将2020年至2023年的业务占比求平均值后,把52个商业银行按照普惠业务占比分为20%以上,15%—20%,10%—15%,5%—10%,5%以下5组,各组分别有5家、6家、17家、21家、3家。在第一梯队中,5家银行全部是地方性商业银行,其中3家位于江苏省。第二梯队中,4家是地方性商业银行,1家国有大型商业银行和1家股份制银行,其中2家总部在浙江。

通过对我国商业银行普惠信贷业务的分析,发现几个特征:

第一,各类商业银行在我国普惠金融政策的推动下,普惠信贷业务快速增长;不同各类型的商业银行普惠信贷业务表现具有异质性。地方性商业银行表现突出,而国有大型商业银行近年来的增长速度最快,股份制商业银行的表现一般。

第二,地方性商业银行是我国普惠信贷的主力军,而地方性商业银行普惠信贷的表现具有异质性。民营经济发达、小微经济繁荣、地方普惠金融支持力度较大的江苏和浙江地方性商业银行表现突出。在普惠信贷的第一和第二梯队,11家银行中有9家是地方性商业银行;表现最差的第五梯队2/3是地方性商业银行。

二、区域普惠金融政策与商业银行普惠信贷的经验检验

上述分析表明,商业银行普惠贷款规模在商业银行类型、商业银行规模、商业银行所在区域等方面存在异质性;地方普惠支持政策在商业银行贷款业务中发挥了巨大作用。本文对地方政府普惠金融政策强度对商业银行普惠贷款规模的影响进行经验检验。

(一)变量选择与数据来源

鉴于普惠贷款余额数据散见于商业银行的年度报告中,可以获得的数据样本数量不多(52家),影响实证检验的可信度和稳健性。本文选取个人经营性贷款作为普惠信贷的代理变量。采用2012—2022年的数据,选取我国162家商业银行2 年度期末个人经营贷款余额作为被解释变量,将地区普惠金融政策强度作为解释变量,将其他地区变量和银行变量作为控制变量。采用最小二乘法进行多元回归,检验地区普惠金融政策强度对商业银行普惠信贷规模的影响。银行变量数据来源为根据各银行年报数据手工整理。地区政策变量由中国政府网 “普惠金融”一词出现的次数整理得到,其他地区相关变量数据根据各省统计年鉴整理获取。

在上述数据处理与收集的基础上,按照商业银行总部所在省份与省级数据进行匹配,剔除银行个人经营贷款数据缺失严重的样本、对个别缺失数据使用线性插补法进行补充,得到包含162家商业银行,共计1782个样本量的平衡面板。

1. 被解释变量

本文以商业银行期末个人经营贷款余额数据作为被解释变量,具体来说,使用银行年报中“个人贷款,其中:个人经营贷款”指标。限于数据有效性,本次统计共有8家股份制银行、90家城商行和64家农商行数据。

2. 解释变量

本文核心解释变量为中国政府网中各省份“普惠金融”一词每年出现的次数,并将其作为表征地方政府对普惠金融支持强度的代理变量。具体操作为,在中国政府网中搜索关键词“省份+普惠金融”,截至当年累计总数即构成本文核心解释变量。

3. 控制变量

影响商业银行信贷资产结构的因素主要有3类,即银行微观因素、区域因素以及宏观政策因素。很多研究表明(蒋海和占林生,2020;彭继增和吴玮,2014)资本监管政策对商业银行贷款规模与结构产生显著影响。程书华(2014)指出,多层次的普惠金融体系能够有效促进商业银行对小微企业的放贷意愿。地区金融发展水平(金融机构和商业银行竞争性)对银行贷款利率、结构、风险承担和增速产生影响(刘莉亚和余晶晶,2018;蔡卫星和曾诚,2012;Jiménez等,2013;Victor 和Gonzalez,2014)。金融科技和信息化水平对商业银行普惠信贷业务产生影响。商业银行向个人客户发放贷款时,难以获取准确且全面的个人财务信息,基于人际关系传递的“软信息”的“关系型贷款”能够缓解借贷双方面临的信息不对称问题,促进银行对个人贷款的发放(何韧等,2012);而传统放贷模式难以开展“关系型贷款”,随着数字技术和金融科技的发展,金融机构能够依托大数据和机器学习技术破解信息约束,有效缓解信息不对称问题(Duarte等,2012; Lin等,2013;Tobias等,2019)。金融科技的发展不仅能够在事前增加信贷可得性,而且可以在事后协助商业银行对贷款进行监管、收回(Sheng,2021)。普惠金融借助数字化技术能够改善资金供需双方的信息不对称,促进商业银行向小微企业贷款,也能增加农户信贷的可得性(蔡宏宇和阳超,2021;周利等,2021)。

综合前面的典型事实分析结论和相关文献研究成果,本文选取了宏观政策因素、区域因素和银行微观因素作为控制变量。宏观政策(资本监管政策、普惠金融政策等)变量通过时间固定面板效应进行控制;区域变量选取地区小微企业数量(以当年地区内小微企业的存续数量衡量)、地区经济发展水平(以人均国内生产总值GDP衡量)、劳动力水平(以年末金融机构从业人员占总人口之比衡量)、居民生活水平(以人均可支配收入衡量)、金融发展水平(以存贷款之和占GDP之比衡量)、信息化程度(以邮电业务总量占GDP之比衡量)、市场化水平(以市场化指数衡量)作为控制变量。商业银行微观因素选取商业银行规模(以贷款总规模表示)、银行不良资产率(以不良贷款余额占总贷款余额的比衡量)作为控制变量。具体变量定义见表4。

(二)描述性统计

变量基本统计特征如表4所示,lnQMYE的标准差为2.024,最大值为24.511,最小值为2.434,说明我国商业银行