化解企业司库与财务共享服务中心的统筹难题

近两年,在国务院国资委发布的《关于中央企业加快建设世界一流财务管理体系的指导意见》(下称《指导意见》)背景下,各大中央企业积极加快现代企业财务管理体系建设。基于大型企业集团规模大、业态多、分布广、级次深的经营特点,司库体系建设是中央企业财务管理水平提升的核心内容,财务共享服务也是中央企业提升财务管理水平的重要手段,二者既分担不同职责又相辅相成。随着企业集团司库体系的搭建与发展,如何统筹协调企业司库与财务共享服务中心,成为中央企业打造“价值创造型”财务管理体系的重要议题。

企业司库与财务共享服务中心职责区分

企业司库主要职责

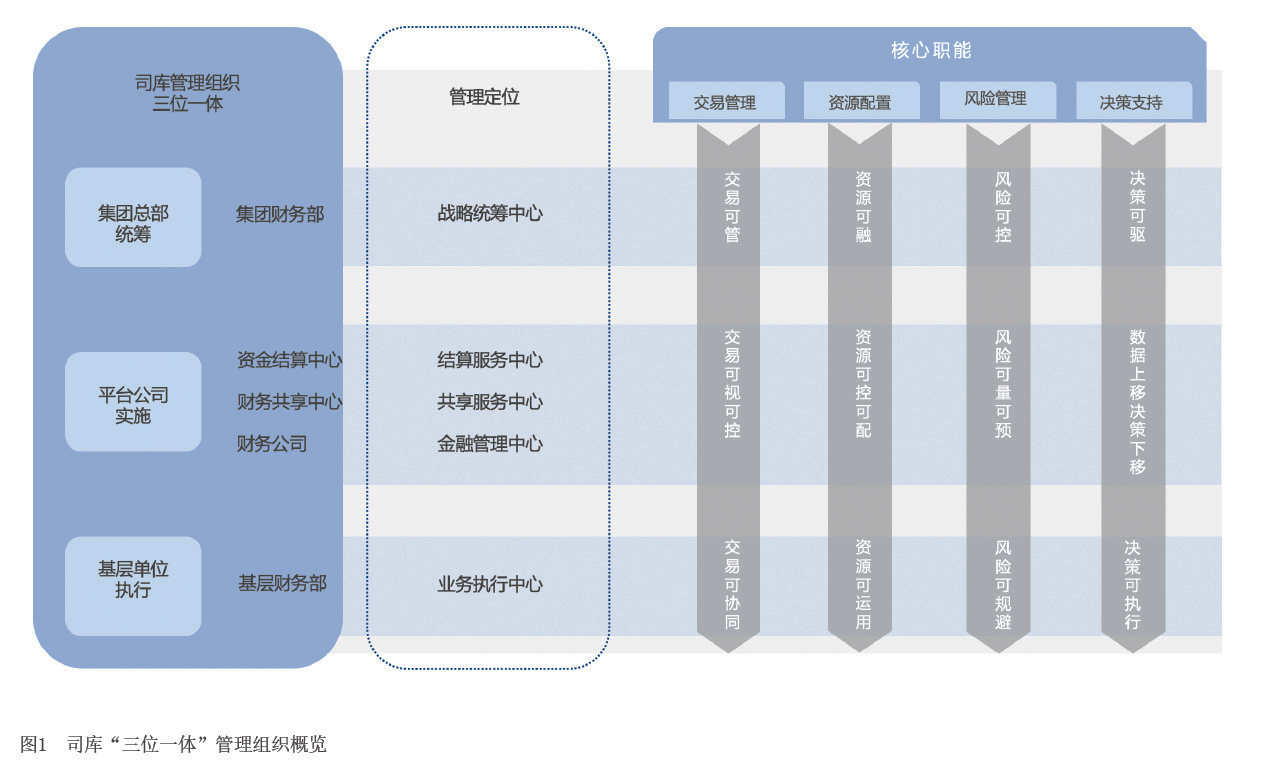

2022年1月,国务院国资委印发《关于推动中央企业加快司库体系建设进一步加强资金管理的意见》(下称《加快司库体系建设的意见》),要求中央企业加快司库体系建设,扎实推进司库信息系统的建设开发,通过加强银行账户统一管理、资金集中管理、资金预算管理、债务融资管理、资金结算管理、票据管理、应收管理、借款和融资担保管理、境外资金管理、供应链金融管理、战略决策支持等11项核心内容,达到提高资金运营效率、降低资金成本、防范资金风险的目的,并以司库管理体系建设为基础,加快推动财务管理数智化转型升级,助力中央企业高质量发展。

司库体系通过总部统筹、平台实施、基层执行“三位一体”的管理组织和“统一管理、分级授权”的管理模式,自上而下垂直管理,功能涵盖资金业务的全生命周期(见图1)。可按功能属性将司库系统定义为交易管理平台、资源配置平台、风险管理平台和决策分析平台。将银行账户开户变更注销、资金集中与回拨、票据管理、投资理财、债务融资、担保管理、结售汇等操作类业务纳入司库系统,固化业务管理要求,规范业务操作标准和审批流程,实现全流程线上办理。

财务共享服务中心主要职责

随着业务快速发展和全球化布局不断加速,大型企业集团普遍呈现出资产规模大、业态种类多、地域分布广等特点,亟需以财务共享为抓手,推动企业财务管理数字化转型,提升集团整体风险管控能力。2013年12月,财政部印发《企业会计信息化工作规范》,明确提出“分公司、子公司数量多、分布广的大型企业或企业集团应当探索利用信息技术促进会计工作的集中,逐步建立财务共享服务中心”。在财政部、国务院国资委外部管理要求和企业财务管理转型升级内在需求的双重驱动下,大型企业集团纷纷启动财务共享服务中心计划。

财务共享服务中心的核心在于共享,本质在于服务,通过扁平化地向集团内各层级公司提供流程化、标准化服务,达到提升效率、降低成本、加强财务管控的目的。因此,财务共享服务中心设立之初多以业务量大、重复性高、易于标准化的费用报销审核及资金支付作为切入点。随着共享模式不断深入,系统不断完善,共享服务内容从会计核算、资金结算、收单归档等基础服务延伸至报表编制、纳税申报等专项共享服务以及财务数据分析等增值服务。财务共享服务中心主要是依据既定制度、流程、权限开展业务操作,可视为为企业集团财务操作平台。

统筹协调企业司库与财务共享服务中心的必要性和可行性

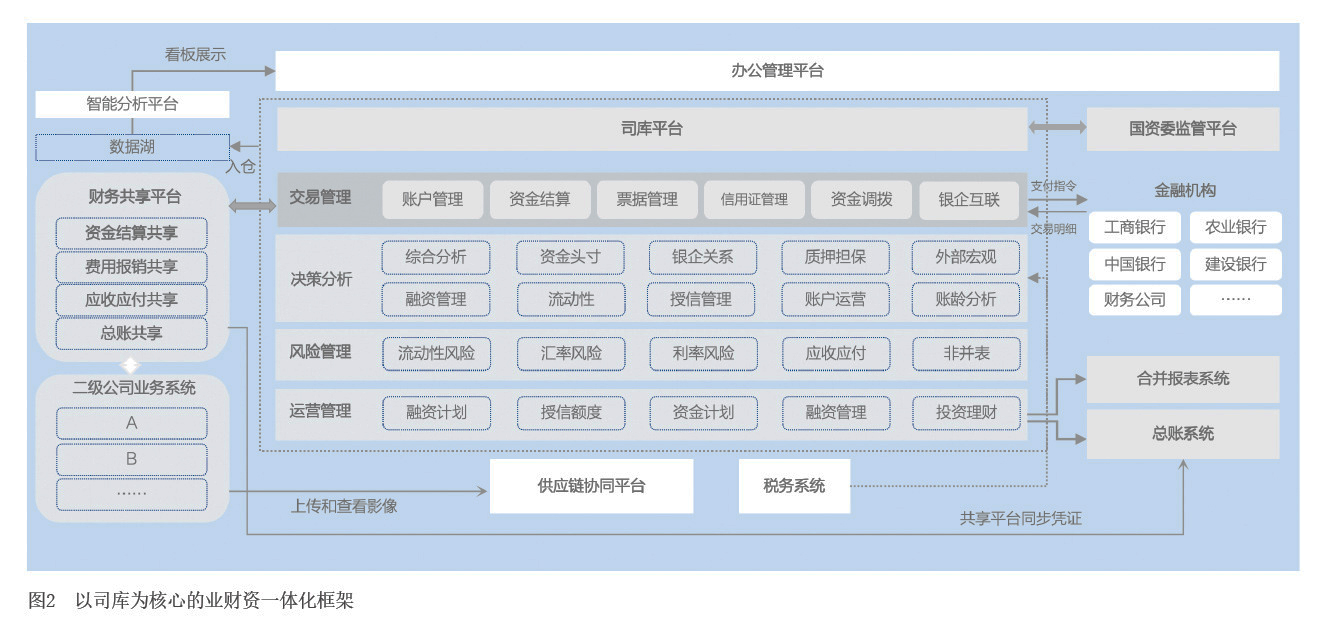

系统对接层面,企业司库管理系统与财务共享运营系统的集成贯通,主要是通过信息、数据集中来实现,二者的集成贯通是中央企业实施资金全流程监控和全级次穿透的必然要求。根据国务院国资委指导意见,企业集团要做好司库顶层设计,把司库打造成企业经营数据中心,通过与财务共享运营系统、业务系统、资金结算系统、核算系统、电子会计档案、银企直连系统、税务系统、法务系统等相互集成贯通,掌握全量资金流、业务流,并统一系统登录入口,实现信息、数据的横向共享和纵向穿透,实现全集团“一张网、一个库、一个池”。同时,司库管理系统对内可覆盖全级次单位,对外联通监管部门,中央企业通过司库管理系统可实现全过程信息监控和全级次穿透式监管,实现真正的国资实时监控(见图2)。

财务职能层面,将企业司库操作类业务由本地财务向财务共享服务中心移交,顺应了本地财务转型和共享服务边界拓展的发展趋势。在财务共享模式运行之初,共享财务人员主要工作是集中于费用报销、资金结算和总账等基础模块业务,往往难以高效对接企业司库业务操作模块。而随着共享基础服务的不断成熟以及信息技术的变革创新,财务共享服务中心的职能得以不断拓展。适合共享模式提供的服务都可以作为财务共享服务中心的职能拓展方向。《指导意见》指出,要积极探索依托财务共享实现财务数字化转型的有效路径,推进共享模式、流程和技术创新,从核算共享向多领域共享延伸,从账务集中处理中心向企业数据中心演进,不断提高共享效率、拓展共享边界。企业司库资金业务中投资理财、融资、外汇等资金业务核算以及资金管理报表编报相关内容,均具备了向财务共享服务中心移交的可行性,本地财务人员可剥离该类业务到财务共享服务中心,从财务转型、财务价值创造角度出发,利用好财务共享服务中心所提供的服务,提高企业司库的运行效率。

业务控制层面,实现企业司库系统的管控措施与财务共享系统业务执行的融合贯通,是防控企业财务风险的有力措施。在资金计划方面,企业依托业务系统、司库系统、财务共享系统的数据集成交互,预测资金收付并在司库管理系统滚动编制资金计划,由财务共享服务中心在资金结算流程中实施控制和预警,可实现业务生成预算、预算控制支付的现金流闭环。在风险防控方面,企业司库系统作为资金风险管理系统,对接财务共享服务平台应收、应付单据及收付款单据,司库系统可运用预警模型加以分析,以实现风险预计及揭示。例如,为落实国务院国资委关于进一步推动司库体系建设相关要求,2023年底,某央企司库平台与财务共享服务中心开展深度合作,一是在财务共享平台实现全级次公司应收应付信息集中并与业务系统对接,力求实现合同流、资金流、发票流、业务流穿透管理(见图3),二是企业在司库系统开发贸易业务风险管理功能模块,对财务共享服务平台全量应收应付单据及收付款单据开展测试,