公募不动产投资信托基金前景可期

自2014年首单类不动产投资信托基金(REITs)产品“中信启航专项资产管理计划”问世至今,国内经过近10年探索,初步构建了以顶层设计、交易方式、税收政策为主体的REITs架构,明确了公募REITs系列资产运营要求。自2021年6月起,北京、上海等多地成功发行公募REITs,到2023年末已有29单产品问世,累计盘活千亿规模资产。资产运营方不断拓展公募REITs项目,通过受让基础资产所有权或者特许经营权,丰富基础设施投资融资途径,撬动金融资本、社会资本共同参与各类项目发行运营,初步形成“资金—资产—资本”良性循环。虽然2023年公募REITs二级市场表现欠佳,但是随着发行监管标准和资产运营水平趋于成熟,2024年将是我国REITs市场立足国际对标、克服发展堵点的转折之年,在持续扩容背景下借助一二级资产循环和“耐心资本”土壤厚植,为建立以投资者为本的公募REITs市场而蓄势发力。

2023年公募REITs整体回顾

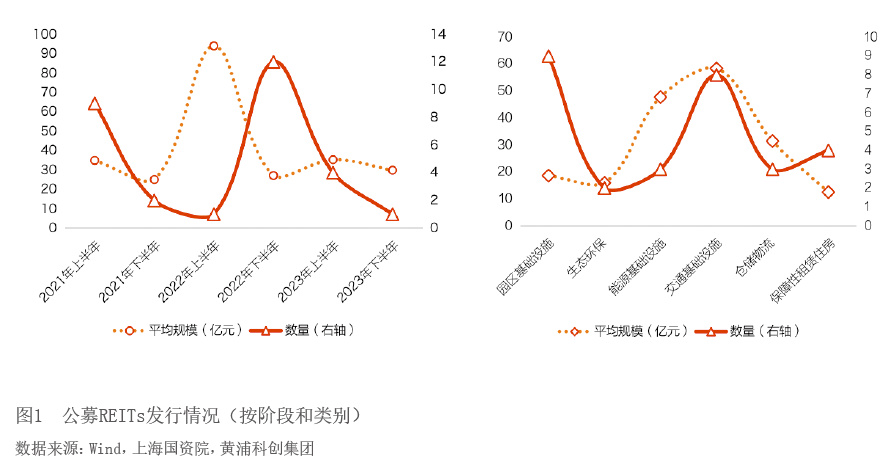

发行维度:资产盘活由快到慢,保障性租赁住房和园区基础设施类资产发行占比最大

从规模趋势看,截至2023年末,国内公募REITs发行规模近千亿元,面向“十五五”时期尚有大幅拓展空间。近年来,国内企业机构对公募REITs市场规模的估算普遍在5万亿元以上(如张江高科预测10万亿元,兴业证券预测2.3万亿元至5.5万亿元),这对提高中长期资本的接力参与意愿提出要求。

从发行速度看,近期单笔公募REITs平均发行规模为32.92亿元,2021年上半年与2022年下半年是发行高峰,涌现出中金安徽交控REIT、华夏中国交建REIT等百亿项目,帮助发行方解决了出表融资、产业投资、优化杠杆等问题。2023年全年仅5单产品上市,发行速度趋缓,除中信建投国家电投新能源REIT外,发行规模均小于30亿元(见图1)。

从资产类别看,园区基础设施类资产发行数量最多(9单),生态环保类资产发行数量最少(2单);交通基础设施类总资产规模(467.15亿元)和平均资产规模(58.39亿元)最大,保障性租赁住房的平均资产规模最少(12.52亿元)。

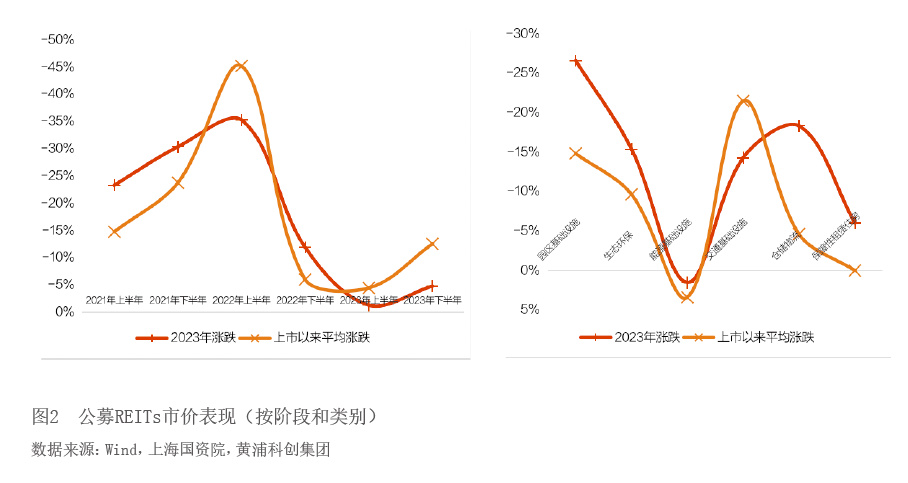

价格维度:二级市场由热到冷,能源基础设施资产抗风险最强

REITs是权益类融资工具,与优先股存在相似性,通过资产管理保留资产控制权,投资收益由增值收益与租金收益构成,虽然受宏观经济、业务管理等因素影响,但是一般有着略高于债券收益的收益预期。发行两年多以来,投资者对公募REITs这一权益类融资工具还未形成稳定的收益预期,叠加宏观经济与地产行业的周期特征,致使29单公募REITs的场内价格经历从“一飞冲天”的异常溢价到“价值回归”的波动折价(见图2)。

从整体市价波动看,公募REITs二级市场经历了前期冲高、非理性牛市、趋势下行三个阶段。2021年6月,以华安张江产业园REIT为代表的9单首批REITs顺利发行,受资产稀缺、预期偏高的影响,部分产品广受追逐,得到三成至五成的溢价。2023年后,在宏观环境与微观租赁行情的双重压力下,2021年、2022年发行的公募REITs产品遭遇了大幅下跌,如2021年下半年发行的产品平均跌幅为30.39%,2022年上半年发行的产品平均跌幅为35.29%。与之相比,2023年发行的5单产品由于不存在估值溢价,平均跌幅仅为2%,中信建投国家电投新能源REIT获得正收益。

从资产波动区分看,不同底层资产的市场偏好风格差异较大。在绝对表现方面,2023年,园区基础设施REITs跌幅最大(-26.62%),其余依次为仓储物流(-18.33%)、生态环保(-15.40%)、交通基础设施(-14.30%)、保障性租赁住房(-6.04%),而能源基础设施获得正收益(1.51%),可见优质能源基础设施项目底层资产表现优良,作为逆周期防御性投资产品的优势较为凸显。在相对表现方面,保障性租赁住房REITs从2022年的普跌(-12.87%)到2023年的微跌(-6.27%),整体表现较优,而园区基础设施REITs由涨转跌,经历了溢价因素和运营因素影响下的双重下跌。

美国、新加坡、中国香港REITs经验

美国市场方面,REITs产品主要为公司型基金。现代REITs起源于1960年美国国会通过的《REITs法案》,由于美国上市REITs产品以道琼斯美国精选REIT指数的重仓公司居多,有益的财务数据使得REITs“股息率低、溢价率高”,与股票指数的相关性较高,且信息披露制度对投资者保护力度较大,近年来的日换手率约是同期股票的70%,头部REITs流动性约是美股的90%。与之相比,我国29单公募REITs的场内流动性不佳,多数尚处在百万元级与千万元级交易规模区间,需以制度创新、减税激励吸引长期资本。

新加坡市场方面,REITs产品主要为契约型基金。代表性案例是凯德集团运用“REPE+REITs”的资产证券化模式。凯德从集团依托内部孵化、Pre-REITs培育、REITs上市,构造了以REITs为核心的全生命周期投资物业模式,用好资产投资、资产管理与物业收购,不断循环导入优质资产注入存量REITs基金当中,并且将基金以商用物业、住宅开发、零售物业、城市综合体基金与工业地产为类别进行区分。由于REITs产品区分详尽,新加坡的REITs交易溢价与折价兼而有之,例如,丰树物流信托大幅溢价,凯德中国信托大幅折价。可见溢价与折价兼而有之是公募REITs市场的常态,应当建立差异化发展、个性化选择的产品投资生态圈 。

中国香港市场方面,REITs产品主要为契约型基金。代表性案例有领展旗下房产信托基金(底层资产包括北京中关村领展购物中心等北上广深商业物业)、越秀房产信托基金(底层资产为广州、武汉、杭州等商业综合体和写字楼物业)、招商局商业房产信托基金(首家央企REIT,底层资产位于深圳)。由于中国香港的租金回报率逊色于美国、欧洲、澳大利亚的代表性城市,REITs基金以折价交易为主,但在税收制度创新方面,基于集体投资计划税收优惠及自身税收优势呈现“无双重税收、总体税负低”的良性生长土壤,使得投资者形成关注股息收入的长期投资心态,为内地优化税收制度、激励公