全球央行购金形势与前景

2022年以来,全球央行购金量显著增长,成为黄金价格的重要支撑力量。那么,为何全球央行在近两年购买了如此多的黄金?加速购金是否已经形成长期趋势?对金价的影响又将如何?以下笔者尝试对全球央行购金的历史、变化、趋势以及未来前景进行梳理和展望。

黄金在全球储备资产中的历史变化

全球央行对黄金的储备经历了三个历史阶段,分别是1976年以前、1976—2008年和2008年至今,不同阶段央行对黄金作为储备资产的态度有所差异。

第一阶段,1976年以前,黄金货币属性较强,储备高度集中在老牌发达国家央行。在金本位制和布雷顿森林体系之下,彼时黄金的货币属性较强,全球黄金储备不断攀升。其中,老牌发达国家主要通过贸易支付、战争赔款、殖民掠夺等手段取得黄金储备,而其他新兴市场国家和新晋发达国家央行黄金储备的占比非常低。

第二阶段,1976—2008年,黄金储备功能下降,央行进入售金期。1976年,国际货币基金组织临时委员会通过了《牙买加协定》,该协定取消了黄金官价并按照市场价自由交易,标志着黄金的正式非货币化。由于黄金已经褪去了货币职能,储备需求下降,全球央行从20世纪80年代初进入了持续的售金期,黄金价格亦不断下跌。1999年,尽管欧洲多国联合签署了央行售金协定(Central Bank Gold Agreement),以避免黄金的无节制抛售,但仍然难阻金价节节下跌。在此阶段,全球央行整体在售金而非购金,金价的剧烈波动使其难以成为储备资产的优先选项。在持续的央行售金潮下,黄金储备的高度集中格局略有缓和,全球黄金储备不断下降。

第三阶段,2008年之后,央行重新转为增持黄金,新兴市场央行尤为明显。伴随着2008年国际金融危机爆发,为了缓解经济下行压力,各国央行通过降息、量化宽松等手段释放了大量流动性,货币贬值压力加大,全球债务亦不断膨胀,各国央行的储备资产价值也面临着缩水风险。储备资产多元化、分散化成为全球央行的共识,央行开始通过增加黄金储备以达到优化储备资产结构的目的。老牌发达国家停止了大规模出售黄金,新兴市场央行以增持黄金为主。

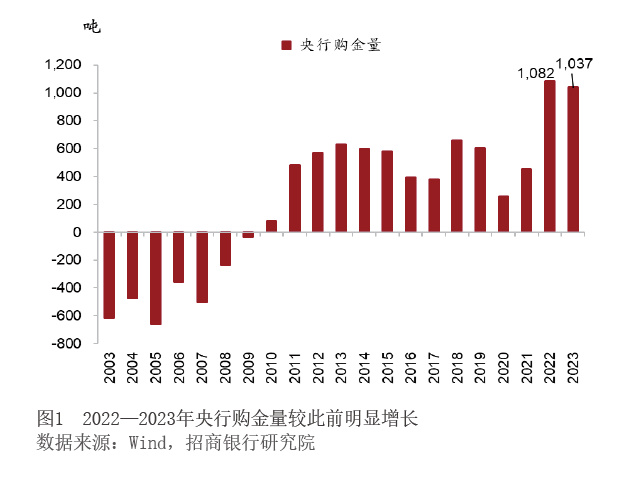

2022年以来,全球央行开始加速购金。从2008年国际金融危机之后到2022年之前,全球央行每年的购金量在500吨上下,全球每年的黄金需求量大约为4500吨,央行购金占总需求的比例约为11%,对金价的影响有限。2022年,全球央行购金量为1082吨,创历史新高,央行购金占总需求的比重跃升到20%以上。2023年,全球央行购金量达到1037吨,虽然未能突破前期高点,但也仍然保持着加速购金的趋势(见图1)。

从央行购金的结构上来看,2022年增持黄金的主力集中在新兴市场央行。发达国家央行的增持量相对较小,甚至个别发达国家还在抛售黄金储备。2023年则继续延续着这一特征,新兴市场央行仍为购买黄金的主力,其中,印度、卡塔尔、伊拉克等连续两年成为前十大增持黄金储备国家。

此外,值得注意的是,近两年央行购金需求增长相对其他黄金需求增长更为明显。对黄金需求侧的结构变化(黄金总需求由珠宝首饰、工业需求、投资需求、央行购金组成)进行拆解,可以发现,2022—2023年期间,除了央行购金出现跃升以外,珠宝首饰、工业需求整体变化不大,分别围绕在2200吨和300吨上下波动。投资需求则出现一定程度的回落,相比2020年“零利率”时代的1800吨,近两年已经回落至1000吨左右的水平。也就是说,央行购金已经成为近年来支撑金价的核心力量,这也是为什么黄金价格在美联储激进加息的背景下仍能够维持坚挺甚至创下历史新高的重要原因。

新兴市场央行储备资产多元化需求促使其加速购金

如前所述,2022—2023年加速购金的主力为新兴市场央行。那么,新兴市场央行为何加大了对于黄金的购买?笔者认为,一个很重要的原因是,世界格局的变化导致新兴市场央行储