透过TA938探究欺诈信用证风险防范

2024年国际商会春季会议通过四则官方意见,与其余三则聚焦单据提交和不符点等技术性问题不同,TA938关注一则欺诈信用证项下的权责问题。该意见的分析和结论本身并未引起较大争议,但该案例揭示的欺诈风险值得业界关注和深究。笔者通过回顾该案例,从背景信息中抽丝剥茧,结合近年来从各渠道收集的类似案例和数据,剖析欺诈模式、特征和潜在危害,提出风险防范建议。

案例分析

案情回顾

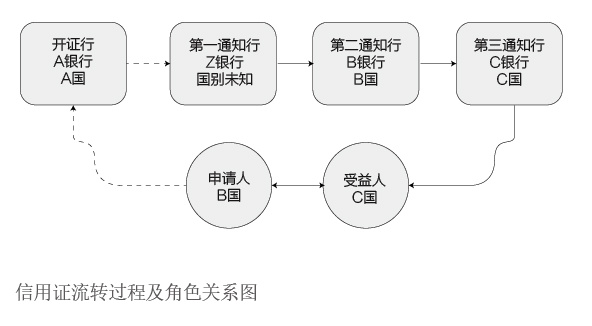

本案信用证流转过程较为复杂(见附图)。C银行从B银行收到的初始报文中未提及Z银行。与此同时,B银行在报文中提到“我行的通知受《跟单信用证统一惯例》(UCP600)第9条(f)款的影响和约束”。

后续,受益人通过C银行提交相符单据,但开证行未能按期承付。后续调查显示:所谓的A银行并不存在,A国唯一一家与A银行同名的公司也未正常运营。互联网上搜索的A银行网站被多次列入欺诈网站黑名单。虽然该案例未直接透露,但咨询者在问题中已将此案例认定为“欺诈性交易或活动”,受益人的单据应该已被签收且货物被提走,其遭遇了信用证项下欺诈。受益人已向B银行和C银行追责。在后续沟通中,B银行则声称原证系一家Z银行转递至其处,其本身为第二通知行。

焦点问题及国际商会意见

B银行、C银行以及B银行声称的Z银行均属于UCP600项下的通知银行,其在国际惯例项下的责任由UCP600第9条(b)(c)款确定,包括“确信其收到信用证或修改表面真实性”以及“通知准确反映收到的信用证或修改条款”。此外,UCP600第9条(f)款规定了如通知银行无法确信表面真实性时须采取的措施。本案咨询的问题聚焦于银行在通知过程中是否履行UCP赋予的义务。

焦点问题1:第一通知行是否应核实开证行身份?咨询者提出该问题的初衷是为了避免类似欺诈性交易。对此,国际商会给出了肯定的回答。“确信表面真实性”是一个抽象概念,国际惯例未进一步阐释,根据国际商会的分析,在国际标准银行实务语境下,至少须涵盖“验证信息是否确系具名实体所发出”。作为对接开证行的第一通知行,其与开证行互通密押或者存在直接业务往来,因此最方便也最有资源和手段核实“表面真实性”。相反,作为信用证流转的第一环,如果其可不核实开证行身份,便为类似欺诈行为打开了方便之门。因此,该意见结论确认第一通知行有核实开证行身份的义务。

焦点问题2:第二通知行是否已尽职履责?B银行对UCP600第9条(f)款的提及是否可以作为对其“无法确认表面真实性”的明示从而满足UCP相关规定呢?国际商会意见是否定的。

从已有的信息来看,无法确认B银行是否已按UCP600第9条(f)款的规定“毫不延误地求证信用证表面真实性”。B银行理应以一种更为明确直接的措辞向C银行表明其无法确认表面真实性,仅提及第9条(f)款且无任何解释说明是不够的。无论其是否有意为之,B银行未告知Z银行的存在,让C银行误以为B银行直接从开证行处收到并转递信用证,其做法违反了UCP关于通知行“应准确反映其收到的信用证条款及条件”的规定,影响了C银行在是否通知信用证上的判断。

揭开欺诈信用证的面目

欺诈信用证的界定

欺诈信用证指进口商或使用资信不佳的非银行机构作为开证人开立,或通过冒用其他银行信息伪造的、不具有真实结算意图,旨在诱骗出口商发货交单的信用证,待收到单据提货后进口商便音信全无或拒不付款,出口商最终财货两空。

欺诈模式和特征

欺诈模式和特征虽不完全固定,但依然有规可循。据笔者整理,列举出以下常见特征:

使用非银行机构作为开证人。信用证的开证方不必须是银行,这是国际惯例和银行实务已确立的共识,欺诈信用证也利用了这点。诸多信用证报文使用52D格式去记载机构名称、地址并附加与SWIFT代码结构相似但实测无效的信息,并未使用含环球银行金融电信协会(SWIFT)代码的52A格式对开证机构进行描述。SWIFT网络会对A格式中的代码信息进行有效性验证,若该代码非有效注册的金融机构,则会报错导致报文发送失败。通过使用52D格式诈骗分子可避开SWIFT系统验证。此外,52D名称中常包含“银行(BANK)”“信用(CREDIT)”等与金融领域密切相关的字眼,更具迷惑性。诈骗分子处心积虑地在开证行信息上做文章,恰恰说明开证行可能并非正式有效的SWIFT成员,仅是一个空壳公司,或只是一个非金融机构SWIFT成员,甚至可能像TA938案例中的A银行一样根本不存在。

经由多个SWIFT机构转通知。由于开证行非正式SWIFT成员或仅为非金融机构成员,不具备直接发送加押SWIFT报文的资格或技术条件,需要正式成员帮助其将信用证引入SWIFT这一受信任网络。在这个环节,第一通知行的角色非常值得关注且容易被忽视。作为理论上与开证行建立了业务关系且可以互通信息的机构,其理应熟知开证行的具体情况,包括开证行客观上是否存在。但第一通知行仍将欺诈性质的信用证文本引入SWIFT系统,说明其并非善意的信息转递机构,已然是欺诈的帮凶。

据统计,欺诈信用证的第一通知行大多是非银行金融机构甚至是企业,其缺乏严密的内控机制,对代理行和密押关系疏于管理,在一些案例中前期第一通知行SWIFT代码仍有效,可以收发SWIFT报文,但随着欺诈得逞,