如何更好地保持国际收支基本平衡

今年《政府工作报告》指出,要保持国际收支基本平衡。事实上,保持国际收支基本平衡也是多年来《政府工作报告》的主要发展预期目标之一。从实际情况来看,近年来中国国际收支状况总体平衡。在2024年以及之后几年内,为更好地保持中国国际收支基本平衡,需要在稳增长、稳预期、稳信心、高水平开放等发面发力。

近年来中国国际收支状况总体平衡

与国际收支平衡相对应的是国际收支失衡,近年来中国国际收支状况可从失衡的视角来观察。国际收支失衡的主要涵义是什么呢?根据过去国内外相关文献讨论,笔者将所谓的国际收支失衡大致总结为以下几个方面:

第一,国际收支总体失衡。国际收支总体失衡是指一国面临持续且较大规模的经常账户与非储备性质金融账户双顺差或双逆差。由于国际收支表从编制上来看必须保持平衡,持续的经常账户与非储备性质金融账户双顺差必然会导致该国国际储备(尤其是外汇储备)大幅增加,而持续的双逆差必然会导致国际储备大量缩小。外汇储备大规模增加会加剧该国国内流动性过剩与冲销压力。而外汇储备大规模缩小会加剧该国货币贬值预期,最终引发贬值与资本更大规模流出。

第二,经常账户失衡。这是指一国经常账户顺差或逆差占名义国内生产总值(GDP)的比率过高。过高的经常账户顺差意味着一国的国内储蓄远大于国内投资,需要输出国内资本来实现储蓄投资平衡。此外,过高的经常账户顺差也通常意味着该国货币汇率存在明显低估,面临较大升值压力。与之相对应,过高的经常账户逆差意味着一国的国内储蓄远低于国内投资,需要输入国际资本来实现储蓄投资平衡。此外,过高的经常账户逆差也通常意味着该国货币汇率存在明显高估,面临较大贬值压力。相关研究大致认为,判断经常账户顺逆差是否过高的标准,是该国经常账户顺逆差占名义GDP的比重是否超过3%—4%。

第三,非储备性质金融账户失衡。非储备性质金融账户由直接投资、证券投资、金融衍生品投资与其他投资组成,通常被称之为“资本账户”。该账户的失衡是指一国面临持续且大规模的非储备性质金融账户顺差或逆差,也即资本净流入或资本净流出。其中,持续且大规模的资本净流入通常会造成一国流动性过剩,进而引发通货膨胀或资产价格泡沫;持续且大规模的资本净流出则会造成一国流动性紧张,进而引发资产价格下跌。如果一国从持续且大规模的资本净流入转为持续且大规模的资本净流出(这被称之为资本流动的“急停”),通常会导致该国资产价格剧烈下跌、外债负担明显上升、本币大幅贬值等。

第四,净误差与遗漏项出现单方向且较大规模的持续顺差或逆差。作为国际收支表的平衡项目,净误差与遗漏项应该以零为均值呈现正态分布。如果一国出现持续的净误差与遗漏项顺差,代表该国面临持续的地下资本流入。如果一国出现持续的净误差与遗漏项逆差,则代表该国面临持续的地下资本外流。

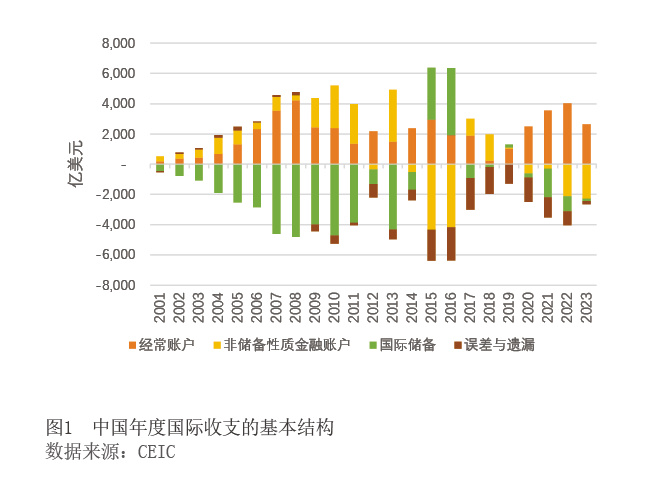

以上述四个标准来进行衡量的话,可以发现,近年来,中国国际收支状况是总体平衡的(见图1)。这既反映了中国经济的结构性变化,也反映了中国经济的周期性变化。

首先,近年来中国总体上保持着经常账户与非储备性质金融账户“一顺一逆”的组合,外汇储备增量变化幅度明显减少。

在1999年至2011年这13年期间,中国保持了经常账户与非储备性质金融账户双顺差的组合。这期间,持续的经常账户顺差既反映了中国出口竞争力强、加工贸易占主导等结构性因素,也反映了人民币汇率面临持续升值压力的事实。持续的非储备性质金融账户顺差则在很大程度上是地方政府大力吸引外商直接投资的结果。双顺差的格局导致外汇储备规模大幅上升。从国际收支表口径来看,这13年期间中国国际储备累计增加了3.17万亿美元,年均增加2441亿美元。

在2012年至2023年这12年期间,有8年时间中国面临经常账户顺差与非储备性质金融账户逆差的“一顺一逆”组合,仅在2013年、2017年、2018年、2019年面临经常账户与非储备性质金融账户双顺差组合。从国际收支表口径来看,这12年期间中国国际储备累计增加了2829亿美元,年均增加236亿美元。

其次,近年来中国经常账户顺差占名义GDP的比率显著下降,一直保持在低于3%的水平上。

在中国2001年加入世界贸易组织(WTO)之后到2008年国际金融危机爆发之前,随着中国深度融入经济与贸易全球化,以及中国比较优势得到淋漓尽致的发挥,中国经常账户顺差的绝对规模与相对规模均显著增长。如图2所示,从2001年到2008年,中国经常账户顺差由174亿美元攀升至4206亿美元的历史性峰值。中国经常账户顺差占名义GDP的比率则由2001年的1.3%上升至2007年9.9%的历史性峰值。

在2010年欧债危机爆发之后,中国经常账户顺差呈现出明显的新变化。从绝对规模来看,中国经常账户顺差改变了2008年国际金融危机爆发前的单边上升态势,转而呈现出波幅较大的双边波动。例如,2018年中国经常账户顺差仅为241亿美元。又如,2022年中国经常账户顺差创下4019亿美元的历史次高。从相对规模来看,2004年至2010年中国经常账户顺差占名义GDP比率曾经连续7年高于3.0%,年均为6.5%。然而,该比率自2011年降至1.8%之后,已经连续13年低于3.0%,年均仅为1.7%。

再次,近年来中国非储备性质金融账户余额呈现出在顺差与逆差之间的双向波动,且即使出现逆差,逆差规模也较峰值年度显著下降。

如前所述,中国在1999年至2011年这13年期间持续面临非储备性质金融账户顺差。在2012年至2013年这1