在“恢复”和“渐变”中中国国际收支稳健运行

2023年,面对国内外环境复杂多变、多重困难挑战交织叠加的局面,我国国际收支总体保持了稳健运行、基本平衡的态势,经常账户和非储备性质金融账户差额“一顺一逆”,储备资产余额稳中有升,有力支持了经济回升向好和主要发展目标任务圆满完成。分项看,国际收支主要项目差额“三正(货物贸易、二次收入和其他投资)、四负(服务贸易、初次收入、直接投资和证券投资)”。可以说,“恢复”和“渐变”是概括2023年中国国际收支特点的两大关键词。2024年,我国发展面临的环境仍是战略机遇与风险挑战并存,国际收支稳健运行具备较好的基础。

2023年中国国际收支运行关键词一:恢复

国际收支是衡量一国对外经济活动的重要流量指标。在经历国内外环境的重大变化后,国际收支活动一般会向其趋势线和常态化回归。2023年,全球历经三年新冠疫情的严重冲击,中国疫情防控平稳转段,国内经济全面恢复向好,国际收支主要项目呈现出明显的恢复性特征,既体现了中国政府稳经济、稳外贸、稳预期等政策成效,也反映了我国国际收支的韧性和弹性。

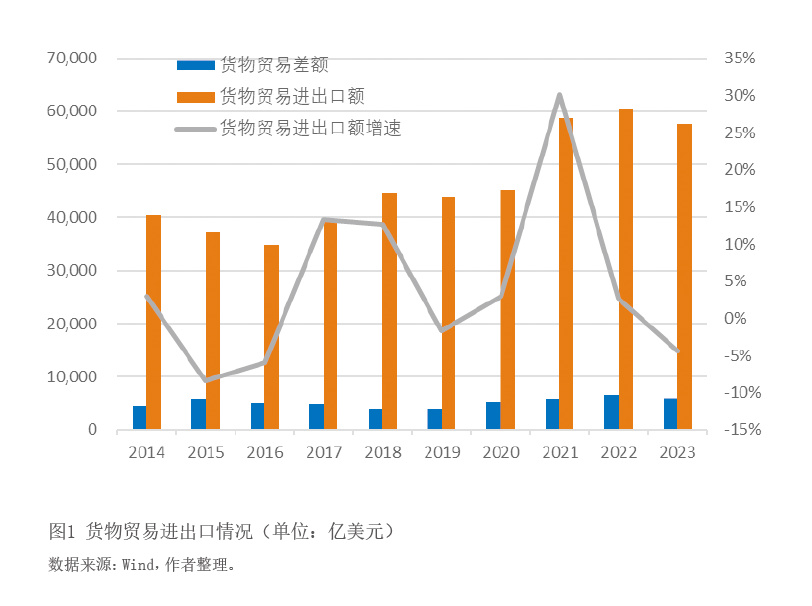

首先,货物贸易经历疫情期间的高增长后逐步回归常态(见图1)。三年疫情严重冲击全球生产供应、运输和贸易,我国在较早全面防控疫情的同时努力保持生产供应,产业链供应链的韧性较强,带动了疫情期间货物贸易的较快恢复和增长。2020—2022年,国际收支口径的货物贸易进出口额分别为4.5万亿、5.9万亿和6.0万亿美元,分别同比增长2.9%、30.2%和2.7%,而2019年同比增速为-1.7%。经过三年较快增长,2023年货物贸易进出口额为57645亿美元,较2022年下降4.4%,其中,货物贸易出口31792亿美元,较2022年下降5.0%;进口25853亿美元,较2022年下降3.6%。可见,从疫情下的较快增长状态回归是2023年货物贸易规模同比略降的重要原因。差额方面,2023年货物贸易顺差5939亿美元,为历史次高值,略低于2022年的6650亿美元,体现了中国产业优化升级和外贸多元化发展,也与经济恢复期的进口需求相对不足有关。

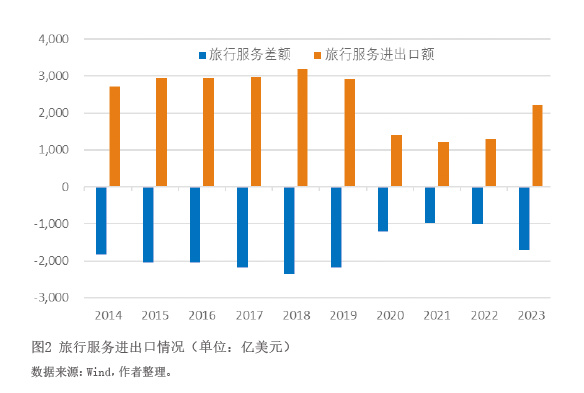

其次,受疫情冲击较大的旅游等服务贸易快速复苏(见图2)。传统上,我国旅行、运输、留学等服务贸易逆差额较大。疫情三年,跨境旅游等服务贸易“断崖式”下跌,2020—2022年服务贸易进出口额分别为6103亿、7800亿和8324亿美元,逆差分别为1525亿、1012亿和874亿美元,逆差明显收窄。旅游服务贸易近乎“腰斩”,3年年均进出口约1300亿美元,相当于2019年的45%。2023年,跨境旅游服务贸易明显恢复,进出口达2213亿美元,同比增长72%,恢复至2019年的近八成。其中,旅游服务进口1965亿美元,较2022年增加817亿美元,同比增长71%;旅游服务出口248亿美元,较2022年增长84%。服务贸易进出口额达8719亿美元,较2022年增长4.8%,服务贸易逆差2078亿美元,仍低于疫情前2019年2611亿美元的水平。

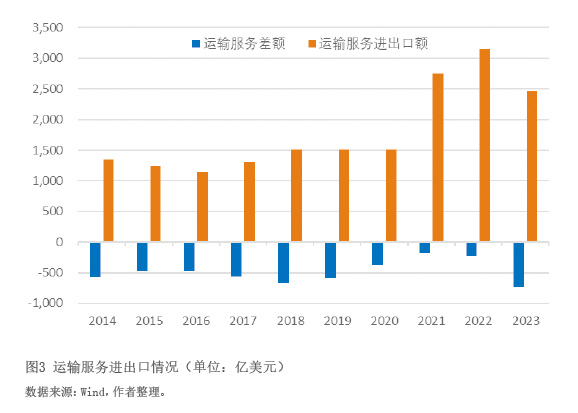

再次,国际运输服务逐步回归疫情前的常态(见图3)。疫情期间,国际物流困难,全球运输行业遭受严重冲击,中国出口集装箱运价指数(CCFI)一度飙升至2022年2月的3587.9,是2019年底的4倍,为该指数发布以来最高。2020—2022年,我国国际运输服务进出口额分别为1514亿、2753亿和3150亿美元,逆差分别为380亿、180亿和219亿美元。2023年,全球集装箱海运市场供需紧张状况逐步缓解,国际运价向常态回归,全年我国国际运输服务进出口额为2472亿美元,较2022年下降21.5%,运输服务出口额回落尤为显著,带动运输服务逆差扩大至731亿美元。

最后,储备资产规模稳中有增。1999—2011年,我国长期保持经常账户和非储备性质金融账户“双顺差”,2012年以来两者开始呈“一顺一逆”(2013、2017、2018、2019年仍为双顺差),储备资产增速明显放缓。全球新冠疫情没有改变这一格局,国际收支自主平衡的能力得到提升。从国际投资头寸表看,2020年、2021年和2022年末,对外资产分别比上年末增加13.2%、7.2%和下降3.2%,其中,储备资产分别增加4.1%、2.1%和降低3.5%,对外负债分别比上年末增加18.9%、11.3%和降低7.4%,净头寸分别比上年末下降0.6%、4.4%和增加10.8%。2023年,对外资产增加4.0%,对外负债降低1.8%,年末规模分别为95817亿美元和66735亿美元;储备资产增加1432亿美元,年末余额为3.4万亿美元,继续居全球首位;净头寸29082亿美元,继续为全球第三大债权国。

2023年中国国际收支运行关键词二:渐变

国际收支状况反映全球产业分工、各国经济结构、国际竞争力等“慢变量”,既有相对的稳定性,也有因时而变的渐变性。在世界百年未有之大变局下,三年全球新冠疫情加速了国际经贸领域的结构性变迁,2023年中国国际收支在一些方面亦有所体现。

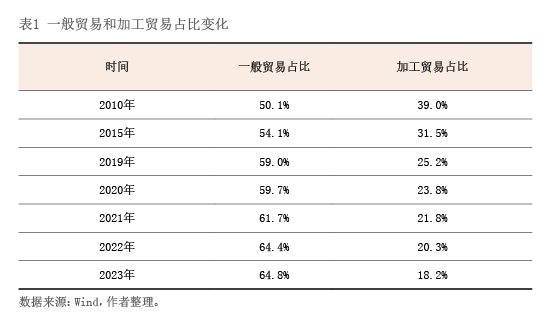

首先,贸易结构在稳外贸的背景下持续优化调整。新发展阶段的外贸提升更多体现为在贸易结构的优化和质量的提高,这在2023年国际收支上进一步得到体现。货物贸易结构方面,加工贸易和一般贸易的占比此消彼长,出口产品的技术含量和附加值稳步提升(见表1)。2023年,一般贸易进出口3.85万亿美元,占进出口的64.8%,分别较2019年和2022年提高5.8个和0.5个百分点;加工贸易进出口1.08万亿美元,占比为18.2%,较2019年和2022年下降7.0个和2.1个百分点。机电产品的出口占比为59.1个百分点,分别较2019年和2022年提高0.7个和0.5个百分点,以出口“新三样”为代表,反映了中国制造业向中高端制造转型升级的趋势。

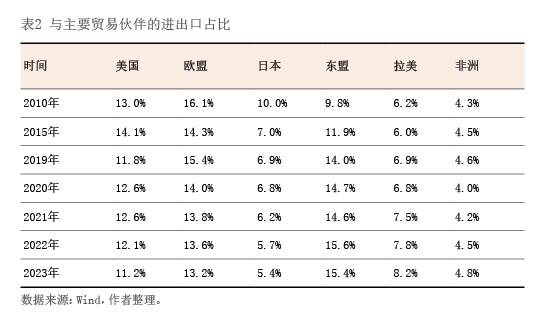

贸易伙伴方面,中国已成为140多个国家和地区的主要贸易对象,外贸关系多元化。2023年,中国与东盟、拉美、非洲的进出口占比分别为15.4%、8.2%和4.8%,较2010年分别提高5.5个、2.1个和0.5个百分点,较2019年分别提高1.3个、1.3个和0.2个百分点;与美国、欧盟的进出口占比分别为11.2%和13.2%,较2010年分别下降1.8个和2.9个百分点,较2019年分别下降0.6个和2.2个百分点,在一定程度上反映了地缘政治环境复杂多变、贸易保护主义和新冠疫情等推动全球经贸格局的深度调整(见表2)。

服务贸易方面,2023年我国服务贸易逆差有所扩大,但新兴生产性服务业呈顺差,其中电信、计算机和信息服务顺差193亿美元,创历史较高水平,显示国内科技创新日益活跃,知识产权等知识密集型服务贸易较快增长,有力促进了服务贸易质量提升。

其次,直接投资在全球经贸格局深刻调整的大背景下悄然变化。据联合国贸易和发展会议(UNCTAD)统计,2020—2022年全球外商直接投资(FDI)总额同比增速分别为-35%、77%、-12%和3%。这一数字大起大落的背后,除了新冠疫情、经济增长、金融条件、产业政策等影响之外,更折射出国际政经大博弈和全球产业布局的深刻变化,集中表现为更多的新增FDI流量发生在发达经济体之间、发达经济体与部分发展中经济体之间,且基于所谓“国家安全”的技术管制、产业保护及制造业回流、近岸友岸外包等产业链再布局明显增多。

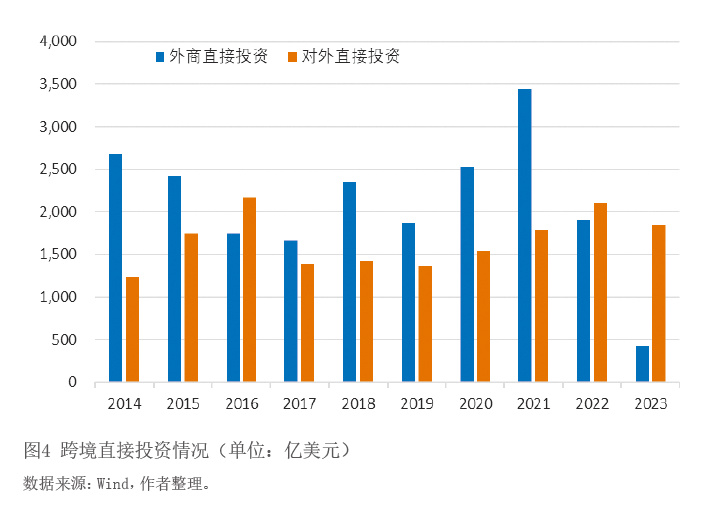

外商直接投资方面,中国仍是全球主要的投资目的地。国际收支口径下,2021年FDI净流入3441亿美元,2022年和2023年高位回调,与全球FDI先升后降的走势基本一致(见图4)。2023年,来华股权性质直接投资净流入717亿美元,其中,新增资本金流入1200亿美元,体现了外商在华长期投资意愿的韧性。应该看到,主要发达经济体通过补贴、技术壁垒、打压限制等多种方式努力争取半导体、新能源、人工智能、生物科技等技术敏感行业的外商投资,势必加大我国吸引相关领域外商投资的难度,凸显我国自主创新和加快发展新质生产力的紧迫性。

对外直接投资方面,境内主体海外投资持续多元化。在国际收支口径下,2023年对外直接投资1853亿美元,与疫情三年年均1809亿美元的水平大体相当,保持在历史较高水平(见图4)。据商务部、国家外汇管理局统计,2023年全行业对外直接投资10418.5亿元人民币,比上年增长5.7%(折合1478.5亿美元,增长0.9%),境内投资者对全球155个国家和地区的7913家境外企业进行了非金融类直接投资,累计投资9169.9亿元人民币,增长16.7%(折合1301.3亿美元,增长11.4%)。境内投资者积极发挥自身比较优势,东南亚、共建“一带一路”国家、非洲、拉美、欧洲等成为主要投资目的地。

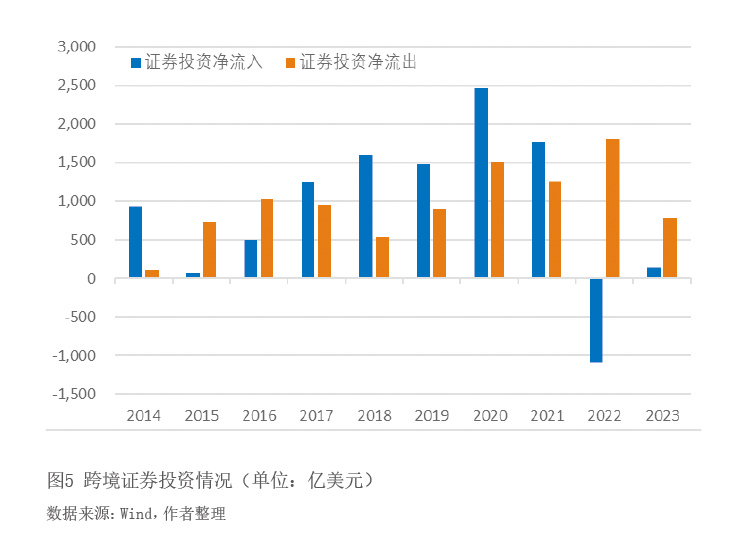

再次,深化金融开放带动跨境证券投资规模扩大。中国坚定推进更高水平对外开放,2018年4月宣布进一步扩大金融业对外开放的时间表和放宽银行、证券、保险行业外资股比限制等11项具体措施。随着相关措施落地实施,跨境证券投资的渠道和机制不断健全,双向跨境投资的规模逐步扩大,截至2023年末,外资分别持有境内人民币债券和股票3.7万亿和2.8万亿元人民币,分别是2017年底的2.1倍和1.4倍。

流出方面,2023年对外证券投资净流出(资产净增加)773亿美元,较2022年下降57%,较疫情三年年均1522亿美元下降49.2%(见图5)。其中,债券投资净流出221亿美元,较2022年下降83%;股权投资净流出552亿美元,增长16%。

流入方面,2023年随着国内经济恢复向好,叠加下半年海外主要央行加息预期见顶,全年境外对我国证券投资净流入(负债净增加)141亿美元,而2022年为净流出(见图5)。其中,股权投资净流入74亿美元,较 2022年下降81%;债券投资净流入66美元,2022年为净流出1474亿美元。

净额方面,2023年证券投资项下净流出632亿美元,较2022年下降78%。上述情况表明,随着跨境证券投资规模扩大,其流动对国内外货币政策走向、境内外利差汇差、投资者风险偏好等因素高度敏感的金融特性将日益明显,相关资产配置的结构、期限、方向等要素因时因势而变,呈现出一定波动性。

最后,对外资产负债结构改善。对外资产方面,截至2023年末,储备资产、对外直接投资、对外证券投资和其他投资资产分别占中国对外资产的36%、31%、11%和22%。其中,储备资产占比较2009年末高点下降35个百分点,对外直接投资、证券投资和其他投资分别上升23个、4个和7个百分点,体现了“用汇于民”“藏汇于民”。对外负债方面,截至2023年末,吸收境外直接投资、证券投资和其他投资负债分别占中国对外负债的53%、25%和21%。其中,证券投资占比较2009年末上升9个百分点。

2024年中国国际收支形势展望

2024年是实现“十四五”规划目标任务的关键一年。2024年《政府工作报告》明确将“国际收支保持基本平衡”作为今年发展主要预期目标之一。总的来看,内外部环境复杂多变、风险挑战较大,但我国发展仍面临战略机遇,有利条件强于不利因素,完成这一目标具备较好的条件和基础。

有利方面,一是全球外贸增长和国内经济回升向好,贸易收支顺差有望保持合理规模。世界贸易组织(WTO)预测,2024年世界商品贸易增速为3.3%,明显高于2023年的0.8%。国内经济内生动力将增强,产业持续优化升级,贸易增长新动能强化,贸易收支较大顺差的格局仍将持续。二是跨境旅游等加快常态化,服务贸易收支将恢复正常。世界旅游组织最新发布的《世界旅游业晴雨表》预计,2024年国际旅游业将完全恢复到疫情前水平,预计将比2019年增长2%。我国采取与一些国家互免或单方面免签协议以及便利外籍人员来华经商、学习、旅游等一系列举措,服务贸易的规模有望恢复到疫情前水平,服务贸易出口和发展质量有望提升。三是高水平制度型开放有序推进,跨境投资将更为活跃。2024年3月国务院办公厅印发了《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》,从扩大市场准入、加大政策支持力度、优化营商环境、畅通创新要素流动、对接国际高标准经贸规则等方面采取务实措施。随着相关举措的落地见效,金融开放稳步扩大,将吸引更多外商在华投资兴业,外商直接投资有望企稳回升,人民币资产具有良好的投资价值,境外投资者有望增加配置。同时,随着境内主体“走出去”渠道进一步畅通,对外直接投资和证券投资将继续稳定发展。

应该看到,2024年全球经济仍将面临经济增长动能不足、地区热点问题频发等突出矛盾,维护国际收支基本平衡面临的一些风险值得关注。一是主要经济体央行货币政策调整变数增大,全球资金流动的波动性风险上升。美国的劳动力市场保持强劲,通胀表现出很强的粘性和顽固性,美国的高利率时间可能拉长,国际资金回流或减少流出美国市场,将加大新兴市场直接投资、证券投资、债务融资等跨境资金流动的压力。二是地缘政治形势动荡难定,全球贸易投资面临的政治和经济风险不减。乌克兰危机进入第三年,新一轮巴以冲突持续演变,国际原油和运输价格的波动风险加大。一些发达经济体奉行技术封锁、产业限制、单边制裁及贸易保护主义,严重削弱全球的贸易投资便利化,也会给中国国际收支带来干扰和不利影响。

(本文仅代表作者个人观点)

作者潘宏胜系中证金融研究院首席经济学家

作者王婷系中证金融研究院副研究员