欧盟《关键原材料法案》的影响及应对

3月18日,欧盟理事会最终批准了《关键原材料法案》(Critical Raw Materials Act,下称《法案》),旨在减少关键原材料供应对外依赖。欧盟通过《法案》的关键原因在于,从化石燃料转向清洁能源,欧盟需要获得大量的原材料来满足产业发展需求。《法案》与欧盟早先的《净零工业法案》共同构成了欧盟绿色工业计划两大基石,其核心都是增强本土产业链、供应链的安全性与独立性。欧盟《法案》的通过实施将对全球产业链产生重要影响,将改变多国在国际贸易分工体系中的角色以及权重,也会对我国在全球关键原材料产业链、供应链中的地位带来挑战。

《法案》主要内容解读

为达成绿色转型,欧盟对稀有金属、电池材料、稀土等原材料的需求呈指数级增长。自2011年起,欧盟开始发布关键原材料清单并每三年更新一次。2023年发布的关键原材料清单为欧盟第五次更新,其中,关键原材料的数量由14个提升至34个。《法案》旨在降低欧盟对第三国的原材料进口依赖,确保欧盟关键原材料供应安全和进口多样化。

《法案》确定了两份材料清单,包括34种关键材料和17种战略原材料。34种关键材料分别是:铝/铝土矿/氧化铝、锂、焦煤、磷、锑、长石、轻稀土元素、钪、砷、萤石、镁、金属硅、重晶石、镓、锰、锶、铍、锗、天然石墨、钽、铋、铪、铌、钛金属、硼、氦、铂族金属、钨、钴、重稀土元素、磷酸盐岩、钒、铜和镍。其中,17种战略性关键原材料分别是:铋、硼、钴、铜、镓、锗、锂、镁、锰、天然石墨、镍、金属硅、钛金属、钨、铂族金属、重稀土元素、轻稀土元素,这些战略性关键原材料是针对预计未来市场供应量呈指数级增长且生产复杂的材料,广泛用于电池生产、风机制造、汽车制造等绿色工业领域以及航空航天等重点领域。

根据《法案》内容,为了降低欧盟对外部关键原材料的依赖性,提高原材料的可获得性,欧盟为2030年关键原材料设定了以下目标:一是开采量,至少10%的欧盟年度消耗量来自于欧盟本土的开采活动;二是加工量,至少40%的欧盟年度消耗量来源于欧盟本土的加工处理;三是回收量,至少25%的欧盟年度消耗量通过国内回收满足;四是降低对单一国家依赖,确保在任何关键原材料的加工阶段,单一第三国对欧盟的年度供应量不超过欧盟年度消耗量的65%。

《法案》适用范围为欧洲经济区30国,即欧盟27国加上冰岛、挪威和列支敦士登。《法案》在对外公布后的第20天生效。

欧盟关键原材料产业格局分析

上游:欧盟关键原材料对外依赖度高

尽管欧盟对某些关键原材料的进口依赖性较低,如铪、锶等,但是大部分关键原材料来自欧盟以外的其他国家和地区。欧盟认定的34种关键原材料中,对外国供应商依赖度为100%的有13种,分别为硼、锂、镁、锑、铌、磷、钪、钽、天然石墨、钛金属、铂族金属、重稀土元素、轻稀土元素,另外3种关键原材料对外国供应商的依赖度超过90%,分别为镓、锰、氦(见表1)。从供应地区来看,中国、土耳其、南非、北美等地都是欧盟重要的关键原材料供应方。其中,中国在欧盟许多关键原材料供应中占据主导地位,供应了欧盟100%的重稀土、97%的镁、85%的轻稀土等。在欧盟的关键原材料清单中,中国是19种原材料的全球主要出口国,包括重晶石、铋、镓、锗、镁、天然石墨、所有稀土(重稀土和轻稀土)、钨和钒等,中国在开采、精炼和加工这些材料方面拥有一定优势。

中游:欧盟意在加强矿物冶炼和回收的竞争力

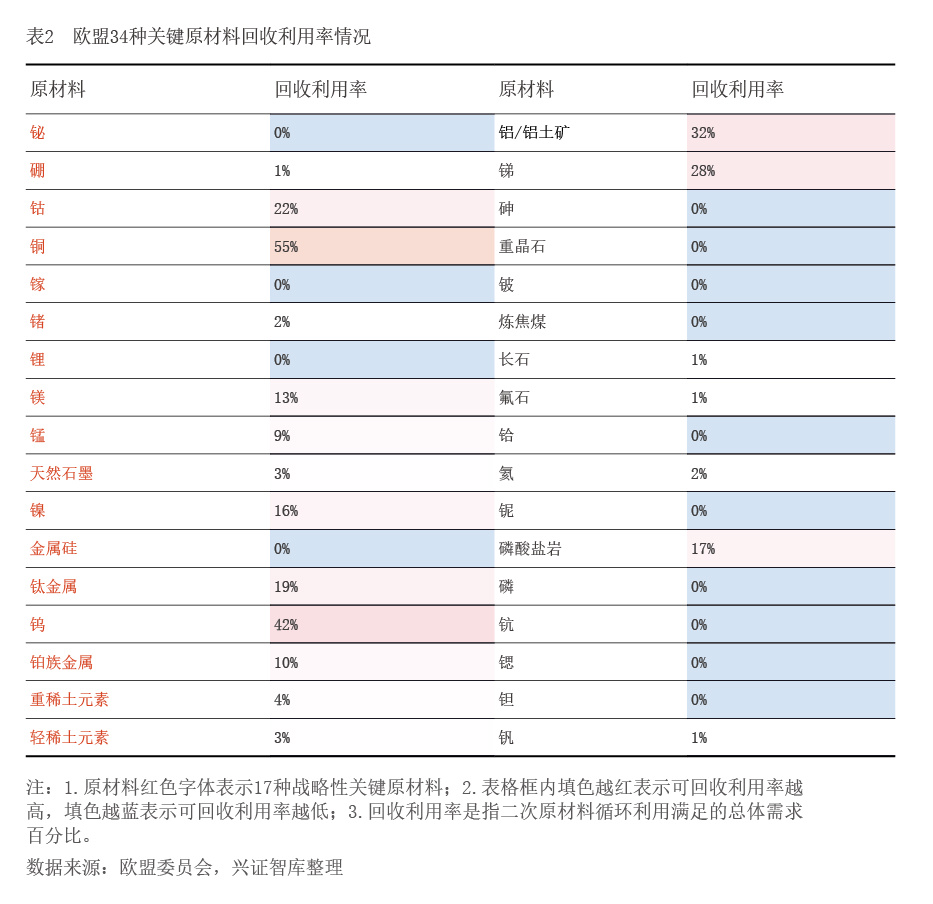

《法案》旨在通过有针对性的经济激励措施,促进欧洲关键原材料的开采、加工和回收产业发展,确保欧洲原材料的安全和可持续供应。在原材料冶炼方面,由于全球价值链下的中游冶炼环节增加值较低,且伴随着较高的环境风险,欧盟在过去数十年间外包、转移了大量的矿物精炼产能至发展中国家,从而形成了矿产冶炼生产地理集中度高于矿藏量地理集中度的供应链形态。在原材料回收方面,尽管欧盟对于二次原材料的循环利用全球领先,对于铜、钨等金属的回收利用率均超过40%,然而,对于其他一些关键原材料,特别是在可再生能源技术或高科技应用中需要的,如稀土、镓或铟,二次生产的贡献则很小(见表2)。考虑到新建矿物冶炼和回收产能周期长、投资大,且欧盟同时还面临着美国《通胀削减法案》的补贴竞争,短期内欧盟国家提高关键原材料的本地区供应仍存在诸多挑战。

下游:关键原材料指向3个战略部门9项关键技术

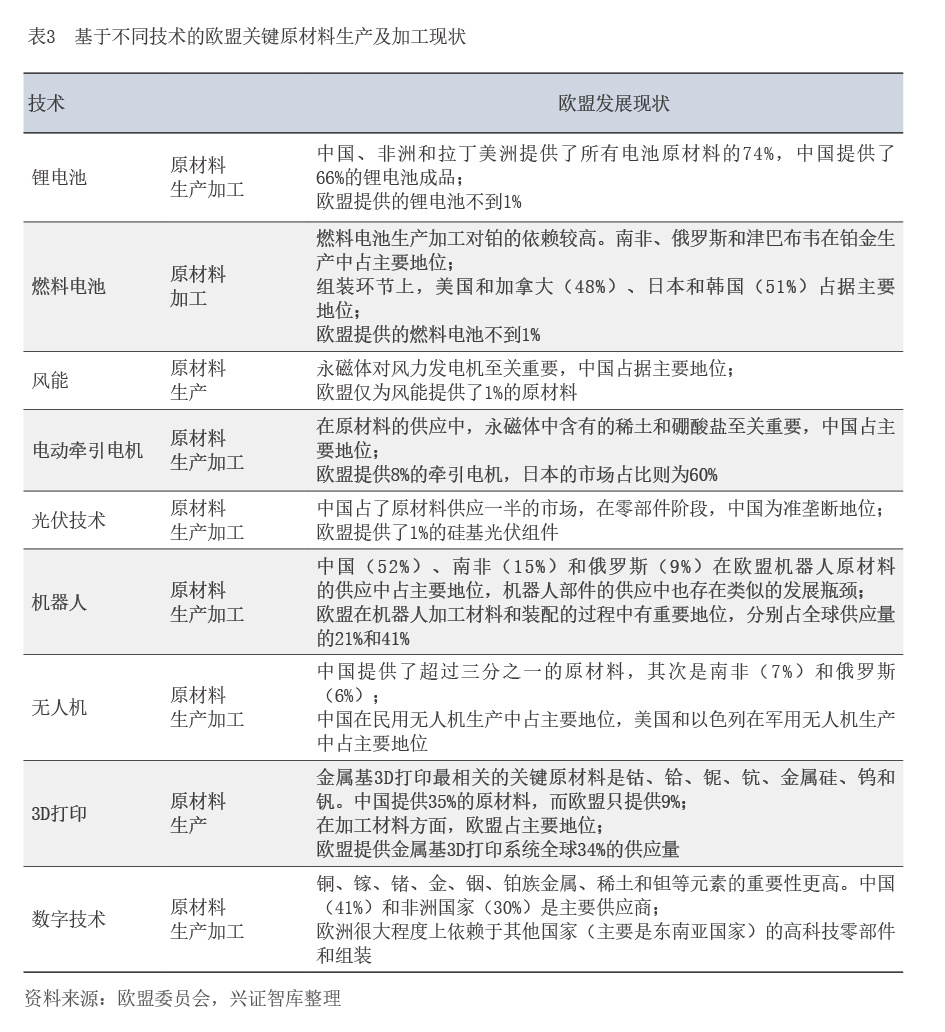

2020年,欧盟委员会发布《战略性技术和产品供应链评估报告》,指出关键原材料广泛应用于锂电池、燃料电池、风能、电动牵引电机、光伏、机器人、无人机、3D打印和数字技术这9项关键技术,对欧盟可再生能源、电动交通、国防与航空3大战略领域的供应链安全稳定发展具有重要意义(见表3)。在可再生能源产业链方面,欧盟的原材料供应环节风险较高,尤其是在能源存储和支持方面存在一定瓶颈。欧盟对稀土元素的需求预计到2030年将增加6倍,到2050年将增加15倍;预计欧盟2050年80%以上的电力将来自可再生能源。在电动汽车产业链方面,欧盟的原材料对外依赖程度高,中国、非洲和拉丁美洲提供了电动汽车行业所需的大部分原材料。到2050年,预计欧盟对锂的需求是欧盟2018年需求的10—50倍。在国防与航空产业链方面,中国是全球国防原材料的主要生产国,其次是南非和智利,欧盟是全球最大的铪供应国。强大且可持续的国防及航空航天产业链对国家安全和竞争力十分重要,欧盟对该产业链的监控要求往往比其他产业更高。

欧盟关键矿产供应链保护措施不断

一是出台绿色工业计划,降低对外部国家清洁能源供应链的依赖。《法案》与欧盟早先的《净零工业法案》共同构成了欧盟绿色工业计划的两大基石。绿色工业计划从上游关键矿产的勘探冶炼到下游清洁能源的终端应用,全产业链制定配套政策,设定了40%的太阳能光伏部署、50%的绿氢电解槽、60%的热泵部署以及85%的风力涡轮机和电池来自欧盟内部制造的目标。该计划的核心是增强本土产业链、供应链的安全性与独立性,降低对外部国家和地区供应链的依赖。

二是出台矿产供应链环境、社会以及公司治理(ESG)标准,形成隐形的贸易壁垒。2021年1月,《欧盟冲突矿产条例》正式生效,针对锡、钽、钨、金等矿产建立了供应链尽职责任调查制度,强制要求欧盟企业不得采购或使用来自受冲突影响或高风险地区的钨、锡、钽、金四种金属原料及其制成品。而我国正是钨、锡、钽、金的重要出口国和生产国。2023年8月,欧盟《新电池法案》生效,为欧盟境内锂电池“采购、制造、使用和回收”的制定相关ESG标准,规定从2025年起将逐步引入电动汽车碳足迹申报材料回收率等内容。这些法案形成了对欧盟境内企业产品竞争力的保护。

三是欧美经济体发起排他性的关键矿产合作关系平台。2022年6月,美国国务院宣布美国与加拿大、澳大利亚、芬兰、法国、德国、日本、韩国、瑞典、英国、欧盟委员会等国家和组织建立“矿产安全伙伴关系(Minerals Security Partnership,MSP)”。MSP的参与国共同构成了完整的矿产产业链,不仅包括矿产资源生产大国,如加拿大和澳大利亚等,也包括加工强国,如日本、韩国、芬兰等,还包括消费大国,如美国、日本、韩国和德国等。该伙伴关系的重要目的在于在构建强大、负责任的关键矿产供应链,为可再生能源和其他关键技术的发展提供战略保障。2023年,欧盟发起设立关键原材料俱乐部(Critical Raw Material Club,CRMC),致力于减少对单一第三方国家的依赖,建立更紧密、更多元的贸易关系以提升供应链韧性。然而,这些矿产合作关系形成了西方国家参与的关键矿产供应链、产业链联盟,其他国家并不能参与其中。

关于《法案》的应对举措

关键矿产竞争本质上是战略性新兴产业竞争的延伸。美欧相继提出的法案,均强调关键矿产供应的本土化。针对《法案》带来的挑战,建议:

一是增强我国矿产供应链韧性,提升供应链的安全性和稳定性。我国虽然是全球锂、钴等产品生产大国,却不是世界锂、钴等矿产资源大国,生产原料80%以上依赖进口;电解水制氢的关键材料铂族金属资源国内严重短缺,95%以上依赖进口,而这些资源却没有被国家列入战略性矿产清单,缺乏相关的支持政策。建议进一步研究增强国家战略性矿产资源保障的政策措施,保障国内资源供给;企业增强供应链的多元化,寻找替代的原材料来源,减少对单一国家或市场的依赖;同时,提高技术创新能力,加快发展循环经济和材料回收技术,以提升供应链的安全性和稳定性。

二是开展国际矿业合作,稳定海外资源供应渠道。通过建立或加强与其他国家的合作伙伴关系,尤其是与发展中国家在原材料开采、加工和新能源技术开发方面的合作,多元化原材料来源,共同应对美欧政策变化带来的挑战。充分发挥我国与东南亚、中亚、非洲、南美共建“一带一路”国家在清洁能源技术和关键矿产资源上的比较优势,兼顾发展与安全的需要,坚持负责任开发原则,构建互利共赢的清洁能源—关键矿产供应链,形成开放共赢的国际矿业“朋友圈”,助力矿业供应链产业链可持续发展。

三是持续加强技术创新与自主研发,占据未来竞争的主动权。加大产业链核心技术研发投入,加强基础研究,实施关键技术攻关工程,有针对性地补齐产业链、供应链短板弱项;利用好我国关键矿产资源储量优势,提升在冶炼、加工等环节的产能和技术地位,如稀土、钨、锑、镓、铟和锗等资源,做大做强战略矿产业,有效延伸产业链优势领域。针对关键矿产指向的战略新兴产业,扩大企业国家重点实验室建设,深化产教融合,推动教育、人才、创新、产业、经济有机衔接;通过设立产业投资基金等方式引导社会资本积极支持技术研发与产品创新,如清洁能源技术、固碳技术等,争取尽早取得新突破,占据未来国际竞争主动权。

四是积极参与国际规则的起草制定,提升生产和运营的可持续性。一方面积极参与全球ESG标准的制定,提出适应我国国情的产业链ESG标准,提升我国在全球矿产供应链中规则制定的主动权。另一方面加强对欧盟市场监管要求的了解和适应,确保国内企业生产的产品符合欧盟的环境保护和可持续发展标准。这不仅有助于减轻相关法案可能带来的制裁风险,还可以增加国内产品在国际市场上的吸引力。

作者王涵系兴业证券首席经济学家、经济与金融研究院联席院长、兴证智库执行主任

作者薛宬系兴证智库ESG研究员