本轮美元长期维持强势的逻辑

在2024年初以来的一系列超预期美国经济数据影响下,美联储货币政策维持高利率水平的时间似乎越来越长,美元也因此维持强势,非美货币则普遍承压。市场普遍关注,美元强势还能维持多久?市场上一般以美元指数作为美元升贬值的衡量基准,笔者拟从美元指数的本质出发,正本清源地对美元指数长期走势背后的逻辑进行分析与展望。

美元指数及其周期性解析

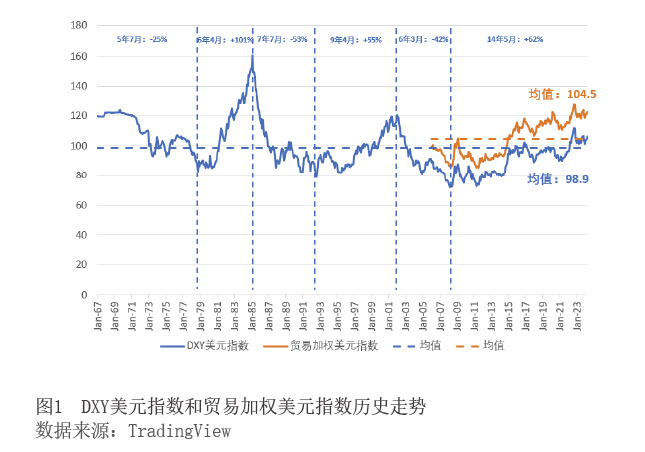

美元指数是主要货币对的相对价格指数。以金融市场最关注的DXY美元指数为例,美元兑欧元、日元、英镑汇率占比超过80%(见表1),可以说这三者汇率特别是美元兑欧元汇率走势决定了美元指数中长期走势。而在贸易加权美元指数中,虽然欧元区比重依然占约20%,但墨西哥、中国和加拿大等美国主要贸易伙伴国的汇率也占有很大比重,各货币对的占比相对分散,因此,贸易加权美元指数会受到更多因素的影响。

从历史走势看,自2006年编制贸易加权美元指数以来,DXY美元指数和贸易加权美元指数的中长期走势基本上是一致的(见图1),这可能也反映了全球主要经济体具有很高的周期协同性。因此,我们通常就以DXY美元指数为代表,分析美元指数的长期走势(以下所提美元指数均指DXY美元指数)。

历史上,美元指数具有明显的周期性。自1971年美国废除金本位制、1973年布雷顿森林体系瓦解以来,美元指数大致经历了三轮明显的贬值-升值周期(见表2),目前正处于第三轮周期和第四轮周期的转折期。需要指出的是,美元指数周期并没有明显的规律性,每一轮美元贬值-升值持续的时间和幅度都不大一样,跟主要发达经济体经济周期和货币政策周期持续的时间以及主要央行货币政策的相对力度密切相关,也经常受到国际金融市场情绪和资金流动的影响。笔者曾于2017年先后发表两篇文章论述美元指数尚未见顶、后期依然有升值空间,就是基于对主要经济体宏观基本面的判断分析。

本轮美元指数走势回顾

考虑到欧元兑美元汇率占美元指数的比重将近60%,所以,其对美元指数的走势起决定性作用。可以发现,自1999年欧元诞生以来,欧元兑美元汇率走势基本上对应了美元指数第三轮贬值-升值周期。

2002年,欧央行正式发行欧元纸币,标志着欧元开始挑战美元的国际储备货币的霸主地位,欧元也由此开启了一轮轰轰烈烈的升值周期。与此同时,美国正好经历了2000年互联网泡沫破裂引发的经济金融危机。危机过后,美联储为了刺激经济增长,将基础利率持续下调到1%的历史新低水平,损害了市场对美元作为信用货币制度代表的长期信心。再加上中国于2001年加入世界贸易组织(WTO)之后,美国贸易状况不断恶化,外部贸易赤字叠加内部财政赤字的“双赤字”问题开始持续困扰美国经济,国际资金纷纷逃离美元,分散到欧元、英镑等其他货币。美元指数因此经历了一轮明显的贬值周期,欧元兑美元汇率从2002年之前约0.85美元/欧元的低点持续上涨,2008年国际金融危机前一度达到1.6美元/欧元,创历史最高水平;英镑兑美元汇率则从1.4美元/英镑附近持续上升,一度涨到2.1美元/英镑以上。

周期的拐点发生在2008年。2008年美国次贷危机演化为百年一遇的国际金融危机。在危机期间,出于避险需求,国际资金大量流入美国,美元从底部开始明显回升。此后,为了拯救经济,美联储、英国央行和欧央行等全球主要央行先后开始实施史无前例的极度宽松货币政策。

美联储的政策动作最快、力度最强,先是迅速将联邦基金利率降至0到0.25%的水平,而后分别在2008年11月、2010年11月和2012年9月先后实施三轮量化宽松(QE)货币政策,资产负债表规模从约8700亿美元迅速扩大到近4.5万亿美元。英国央行则紧跟其后,先是在2008年底将基准利率降至0.5%历史低位,随后在2009年开始实施QE,并在2012年和2016年为应对欧债危机和脱欧带来的不确定冲击,两次扩大QE规模。

与前两家央行相比较,欧央行的动作则相对迟缓,面对金融危机,欧央行最初并未立即实施大规模的量化宽松政策,而是通过提供银行流动性支持和较小规模的资产购买来应对。2009年,金融危机从美国迅速蔓延至欧元区,希腊政府率先遭遇债务危机,而后蔓延到爱尔兰、葡萄牙和西班牙,2012年欧债危机进入高潮,市场对意大利和西班牙的债务可持续能力产生质疑,进而开始担心欧元是否会崩溃,时任欧央行行长马里奥·德拉吉发表“尽其所能(Whatever It Takes)”言论,承诺将采取一切必要措施保护欧元。2009—2012年,欧央行先是实施了几轮较长期的再融资操作(LTROs)来支持银行系统,直至2015年才开始正式实施QE政策。

从以上三家央行的政策应对能力可以看出,美联储作为全球最大央行的能力是不容置疑的,英国央行货币政策虽然稍微滞后,基本上也能实现紧跟美联储,而欧元区由于财政和政治一体化没能落实,欧央行需要协调应对各大成员国,货币政策执行能力大打折扣。特别是由于欧债危机的深化和蔓延,让市场对于欧元逐渐取代美元成为主要国际储备货币的能力产生严重怀疑。所以,在美国实施三轮QE期间,美元指数基本上维持低位区间波动,直到2014年美联储结束QE政策,同时欧央行即将正式实行QE政策,欧元从高位持续回落,美元指数才开始大幅上涨。

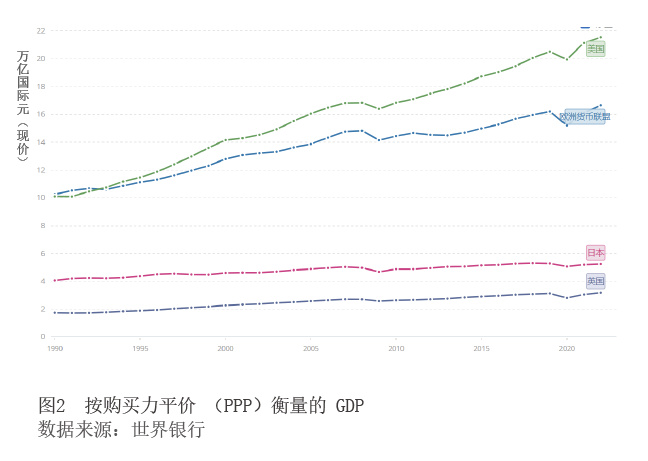

除了货币政策,几个经济体之间经济实力的差异才是根本。金融危机之后,美国经济开启了又一轮稳健增长,而欧洲则深陷泥潭,一蹶不振,英国选择脱欧后经济面临困境,日本则是在2012年底开始落实“安倍经济学”后,整体经济才有点起色,但作为“安倍经济学”的重要组成部分,日元汇率则一落千丈。这几个主要经济体经济实力的分化(见图2),也是美元指数持续走强的主导因素。

新冠疫情和乌克兰危机的考验

2020年,新冠疫情(以下简称疫情)暴发并迅速蔓延到全球各地。从货币政策角度看,各国政策应对力度差异明显。

疫情刚暴发时,美联储为应对疫情带来的经济冲击,迅速将基准利率降到0,并从2020年3月开始再次实施QE政策,从而导致资产负债表规模迅速扩张,最高超过8.5万亿美元。疫情也对欧元区经济造成了重大打击,促使欧央行和欧盟采取前所未有的财政和货币政策措施来支持经