美联储加息周期下的新兴市场货币分化

2022年3月以来,美联储进入货币政策紧缩周期以应对高通胀。美联储加息导致美元走强与新兴市场货币的整体贬值,不同货币走势分化。笔者拟分类讨论新兴市场货币分化及其驱动因素,总结新兴市场整体保持稳健的经验,并判断未来新兴市场货币走势及影响因素。

本轮美联储加息周期与新兴市场货币表现

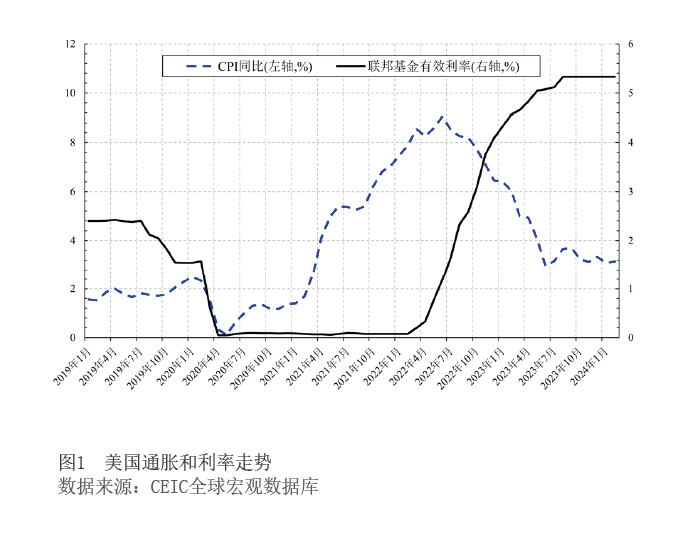

2021年以来,在大规模财政货币刺激引发的需求旺盛与全球供应链承压引发的供给不足叠加影响下,美国通货膨胀持续上行。据世界银行统计,2022年美国的年度通货膨胀率为8.0%,创下1981年以来的新高。为避免重蹈石油危机的覆辙,美联储采取了迅速而激进的加息策略,多位官员在公开场合强调“采取一切必要措施抗通胀”。图1为美国通胀和利率走势,2022年3月美联储宣布启动加息,此后连续加息11次,至2023年7月联邦基金利率达到5.25%—5.50%区间。在美联储鹰派政策立场与全球供应链压力缓解共同作用下,美国通胀水平有所回落,2024年3月居民消费价格指数(CPI)同比上涨3.5%。尽管如此,当前的通胀水平仍然偏离美联储设定的2%目标,美联储主席鲍威尔在最近的一次讲话中强调,“只有对通胀持续回落到2%这一目标水平更有信心时,才会决定降息”。

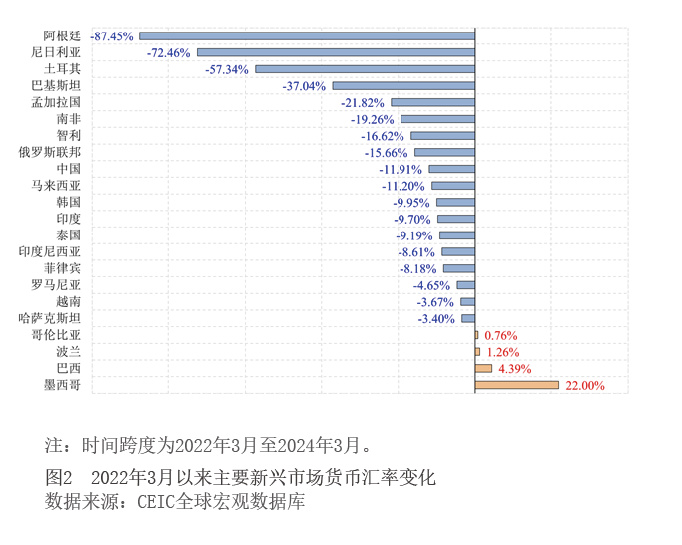

本轮美联储加息周期引发全球外汇市场波动加剧。美国利率上升驱动跨境资金撤离新兴经济体回流美国,根据经典的利率平价理论,美国加息将导致美元走强以及新兴经济体货币的相对贬值。图2为2022年3月至今,主要新兴市场货币的汇率走势情况。可以看到,除了墨西哥比索(升值22.0%)、巴西雷亚尔(升值4.3%)、波兰兹罗提(升值1.2%)和哥伦比亚比索(升值0.7%)以外,其他新兴市场国家货币均相对美元贬值,贬值幅度大的货币依次为阿根廷比索(贬值87.4%)、尼日利亚奈拉(贬值72.4%)、土耳其里拉(贬值57.3%)和巴基斯坦卢比(贬值37.0%)。

新兴市场货币分化及其驱动因素

整体上看,本轮美联储加息周期下,新兴市场货币走势出现分化。接下来,本文将分类展开具体分析。

亚洲新兴市场国家

2022年3月至今,亚洲新兴市场国家中,货币贬值幅度最大的国家是斯里兰卡、巴基斯坦和孟加拉国,这三国货币对美元累计贬值分别达到33.7%、37.0%和21.8%。其中,斯里兰卡还出现了主权债务违约。这三个国家的共同特点是外债高筑且国内政策空间不足。来自经济分析机构FocusEconomics和数据统计公司Statista的数据显示,斯里兰卡、巴基斯坦和孟加拉国2022年外债占国内生产总值(GDP)比重分别达到79.1%、34.7%和21.1%,财政赤字占GDP比重分别达到10.1%、7.8%和4.1%。当美联储激进加息时,这些国家面临的资金出逃压力攀升,而国内政策空间有限与外汇储备不足限制了其抵御外部冲击的能力,造成本国货币大幅贬值,甚至引发国内经济危机。

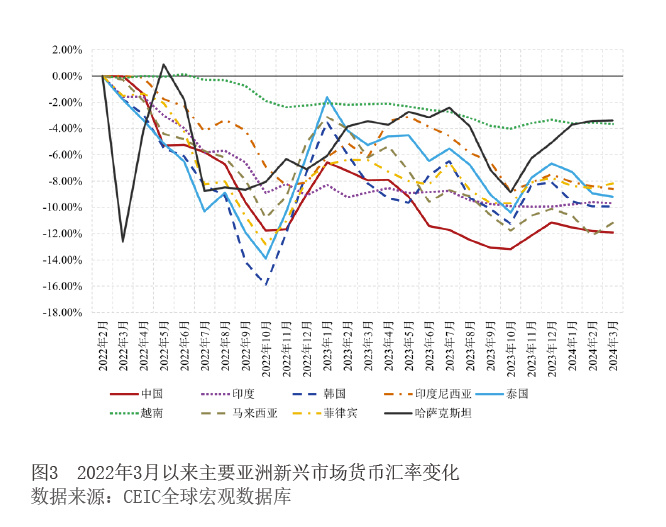

除了以上三个“离群”国家外,其他亚洲新兴市场货币的汇率走势如图3所示。纵向上看,2022年2月至2022年10月,在美联储货币政策转向与持续加息的影响下,主要亚洲新兴市场货币兑美元汇率均大幅下跌。2022年10月至2023年1月,随着美国通胀见顶,市场中形成美国货币政策转鸽的预期,加之中国防疫政策优化,共同带动全球投资者避险情绪好转,造成新兴市场货币兑美元汇率上升。而自2023年2月以来,亚洲新兴经济体货币整体上呈现出贬值趋势,但是贬值的幅度和速度均小于2022年初。横向上看,哈萨克斯坦和越南的货币贬值幅度最小。2022年初,受到乌克兰危机的影响,哈萨克斯坦汇率波动较大,但此后币值趋稳。采矿业是哈萨克斯坦的支柱产业,其中石油和天然气开采占其采矿业比重超过60%。在乌克兰危机叠加全球能源供应瓶颈的影响下,外资加速流入哈萨克斯坦的采矿部门。来自国际货币基金组织(IMF)的数据显示,其2022年的外商直接投资(FDI)流入达到280亿美元,同比增长17.7%,流入规模创10年来新高,对其币值稳定形成支撑。而越南盾汇率保持稳定的主要原因包括外资的持续流入以及相对严格的外汇管制。一方面,在中美竞争博弈的背景下,全球供应链趋于多元化,越南承接了来自中国的部分生产环节,而中国企业也加速出海,增加了对越南的直接投资(Alfaro and Chor,2023)。另一方面,越南还具有严格的外汇管制,越南央行会通过多种手段维持其本国的汇率稳定,此前一度被美国认定为“汇率操纵国”。

欧洲新兴市场国家

在欧洲新兴市场国家当中,土耳其和俄罗斯是汇率波动最大的经济体(笔者暂不讨论处于地缘政治冲突中的俄罗斯和乌克兰)。2022年3月至2024年3月,土耳其里拉兑美元汇率累计贬值57.3%。土耳其本币大幅贬值的原因包括国内恶性通货膨胀、外汇储备严重不足等。由于奉行宽松的货币政策,土耳其2022年和2023年通货膨胀率分别达到72.3%和64.8%。急剧攀升的通胀水平一方面导致人们对货币失去信心,加速资本外流,另一方面也导致本国商品在国际市场上失去竞争力,扩大贸易逆差,进而加剧货币贬值压力。此外,2022年底土耳其的外汇储备规模仅为754亿美元,同时土耳其外汇管制极度宽松,居民可以不受限制地买入、卖出或持有外汇。

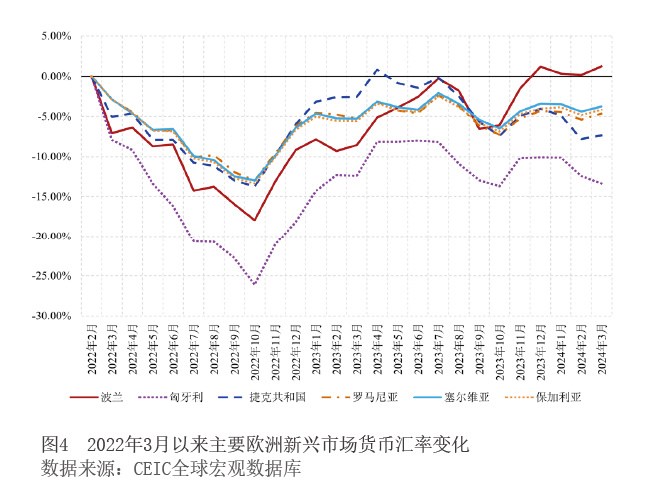

除俄罗斯和土耳其以外,其他欧洲新兴市场货币走势如图4所示。整体上看,由于欧洲国家之间具有紧密的贸易和金融联系,导致不同国家的汇率相关性较高、走势相近。2022年前三个季度,匈牙利福林和波兰兹罗提贬值幅度最大,由于这两个国家和乌克兰接壤,会受到地缘政治风险的溢出效应,造成投资者避险情绪,引发资本外流与货币大幅贬值。但是此后,这两种货币走势出现背离,截至2024年3月,匈牙利福林兑美元汇率累计贬值13.3%,成为欧洲新兴市场表现最差的货币,而波兰兹罗提则从2023年第四季度开始走上升值通道,到2024年3月对美元累计升值1.26%。2022年,匈牙利外债占GDP比重高达89.1%,在美联储激进加息的背景下,其外部融资面临较高的成本和偿债压力。波兰汇率企稳的主要原因是贸易顺差,作为出口导向型经济体,2022年波兰出口占GDP比重达到62.7%。受到新冠疫情、地缘政治事件的影响,2021年和2022年波兰贸易逆差15.4亿美元和207.8亿美元。2023年,随着国际供应链状况改善,与外部需求恢复,波兰当年贸易顺差103.9亿美元。

美洲新兴市场国家

在美洲新兴市场国家货币中,阿根廷比索贬值最严重,自2022年3月至2024年3月对美元累计贬值87.4%。由于阿根廷长期面临汇率高估、通货膨胀等问题,阿根廷比索一直是最脆弱的新兴市场货币之一。2023年12月,米莱正式就职阿根廷总统后实施了“休克疗法”,包括削减公共支出,将国家部委从18个减至9个、国务秘书处数量从106个减至54个,不再进行公共工程建设,取消已经招标但未开工的项目,削减对能源和交通的补贴,提高进口税和非农业出口预扣税等。同时,将阿根廷比索兑美元的官方汇率调整为800比索兑换1美元,导致阿根廷比索汇率一次性贬值54%。

除阿根廷这一“离群值”外,其他美洲新兴市场货币走势如图5所示。整体上