美国通胀的发展趋势及货币政策的作用:基于粘性状态的分析

美国自2021年以来发生的通胀是总需求和总供给失衡、金融条件过于宽松、货币供给大幅增长三个层次因素共同作用的结果,而超级宽松的货币政策贯穿其中并起关键作用。为了将通胀降回2%目标,美联储紧缩货币政策对这三个层次都起到了显著作用,通胀指标自2022年中旬触顶回落并逐渐接近2%目标,在2024年初进入了最后历程。然而最近的数据显示通胀下降出现了阻力,表现出粘性。目前美联储货币政策正处于从紧缩逆转的关键节点,其未来走向取决于美联储确信通胀可持续地向2%目标回归。

笔者采用综合指标评估美国通胀和其中粘性部分的发展趋势及目前状态,分析通胀及其三个层次因素的状态及走势,并探讨货币政策对降低通胀的作用。

新冠疫情以来美国通胀的状态、特征及趋势

美国通胀指标种类

美国通胀指标主要有两大类:一是官方公布的指标,包括消费者价格指数(CPI)和个人消费支出价格指数(PCEPI)。美联储更关注的是PCEPI,特别是其核心指标,因其更贴近家庭真实支出,能更及时动态地反映消费者支出导致的价格变化。二是美联储经济学家基于官方指标衍生出的另类指标。实践证明,简单排除特定商品的核心通胀指标在反映通胀趋势性方面的局限性越来越大。于是美联储经济学家们在官方指标基础上采取其他方法剔除波动性价格变化,以发掘其中广泛性、趋势性和稳定性因素,并衍生出了一系列另类的核心通胀指标。这些指标依据其选取价格数据编制指数篮子的方法不同可大致归为三大类:集中性指标,主要有截尾均值CPI、中值CPI、截尾均值PCEPI;粘性指标,主要有粘性CPI;细分的核心指标,主要有多元核心趋势PCEPI。过去30多年特别是新冠疫情(以下简称疫情)发生以来的实践证明,许多衍生指标优于官方核心指标,并且在实践中被美联储和市场广为运用,已成为美联储调整货币政策的参考指标。但至今尚无单一指标在所有时期和方面都优于其他指标[1]。

美国通胀发展趋势及粘性状态

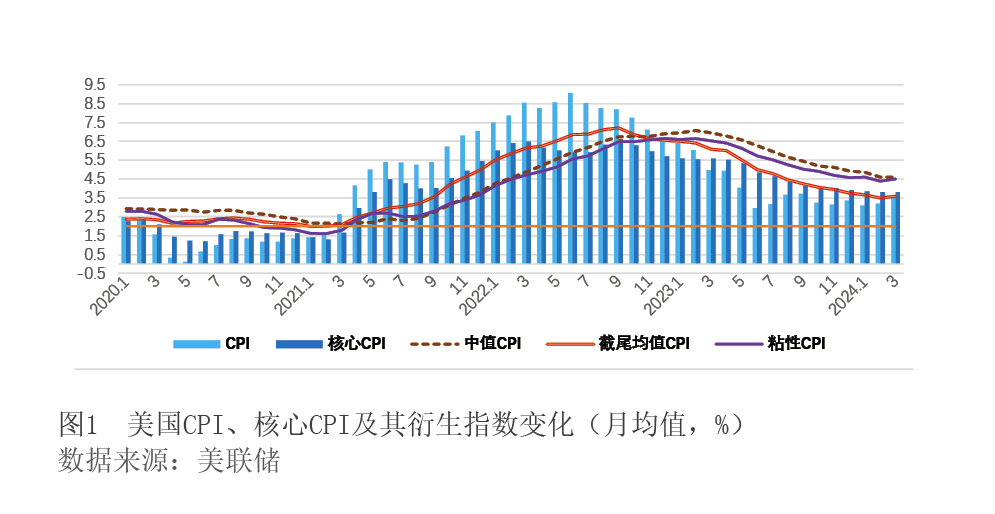

第一阶段:2020年1—5月疫情发生到经济衰退结束。CPI及其核心指数月同比平均值分别下降到1.36%和1.8%历史低位,但其衍生指数几乎都维持在2.5%上下;PCEPI及其核心指数分别下降到1.13%和1.39%的历史低位,但其衍生指数仍维持在2%上下。

第二阶段:2020年6月—2021年2月经济复苏期。CPI和PCEPI及其核心指数虽回升但仍处于2%以下;而大部分衍生指数仍维持在2.5%左右,其波动性也更小。这预示了通胀的广泛性和趋势性,而并不像美联储认为的具有局限性和暂时性。

在上述两个阶段,通胀上升和波动虽更多源于特定行业冲击,但衍生指数揭示了其中趋势性因素的作用,导致这些指标均高于官方指标。

第三阶段:2021年3月—2022年6月经济扩张期。CPI和PCEPI及其核心指数均持续加速上升,而另类指数也显示出稳定上升趋势,揭示出广泛的持续成分主导了通胀上升,而特定行业的暂时性成分递减;但另类指数升幅均低于CPI和PCEPI及其核心指数,预示趋势性因素的作用也许并不如官方指标显示的那样大。

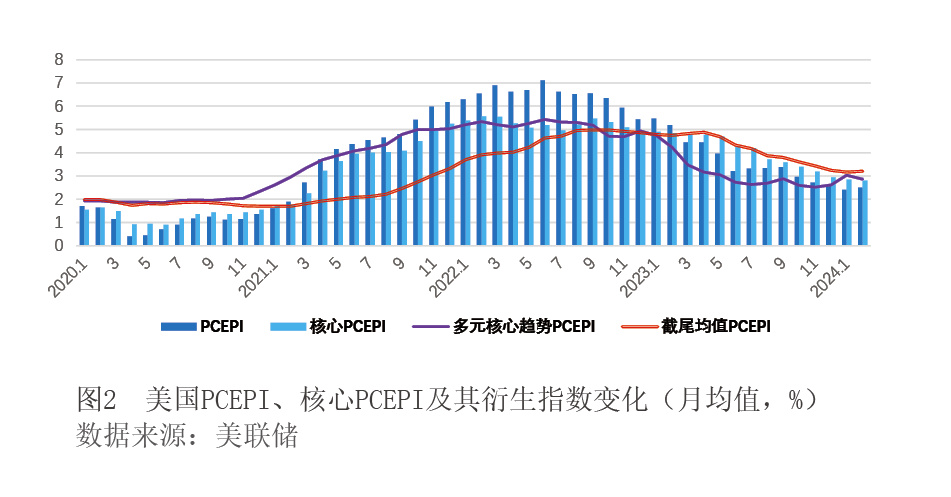

第四阶段:2022年6月以来的经济扩张后期。CPI和PCEPI及其核心指数触顶回落,但主要衍生指数仍持续上升到2022年底和2023年初才触顶回落,并且其降幅滞后于官方指数。2024年2月最新数据显示衍生指数均稳定持续向2%目标回落,但衍生指标中仅有截尾均值CPI已低于核心CPI,其余指数仍高于官方,更反映了通胀的持续性和粘性(见图1和图2)。

目前美国通胀的粘性状态及主要来源

先看 CPI和PCEPI指标。

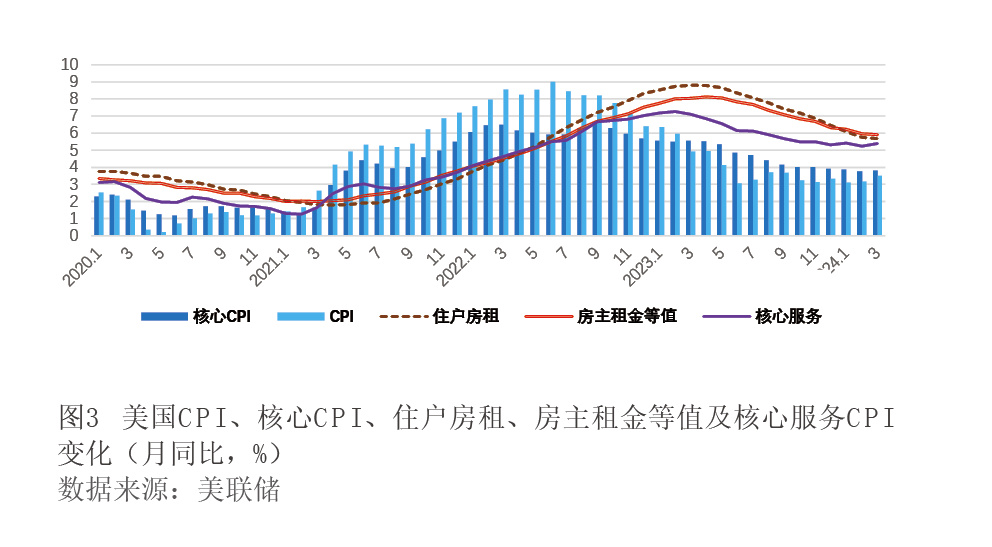

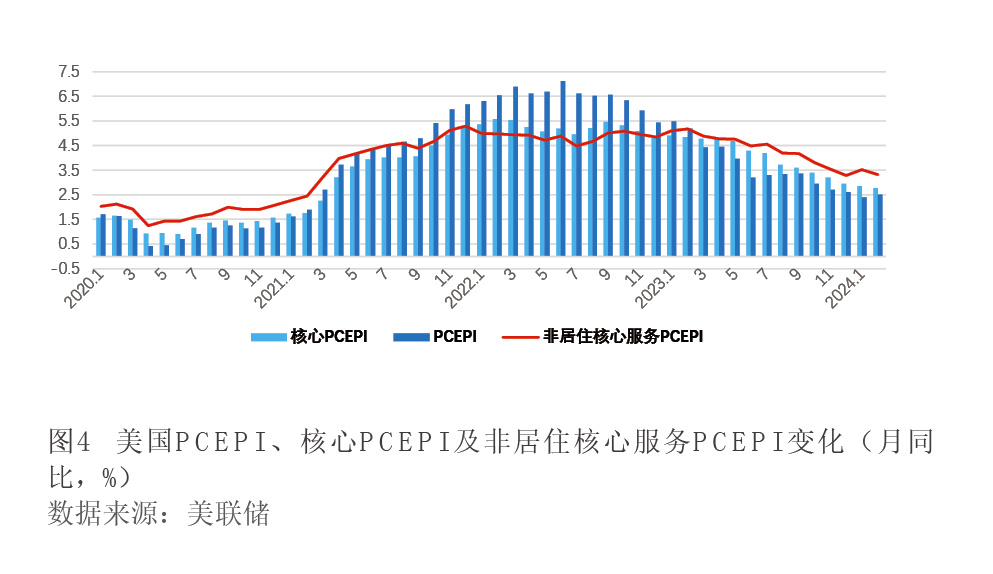

在衡量消费者价格特别是粘性价格方面,PCEPI更准确。由于它对价格篮子的更新频率更高,并且考虑了替代效应——消费者在某种常用货物或服务价格上升时可能转向价格更低的可替代品,PCEPI及其核心指数通常低于CPI及其核心指数。过去60多年,CPI减去PCEPI差值的平均值为0.47%,核心CPI减去核心PCEPI差值的平均值为0.48%。但在本周期中CPI及其核心指数下降进一步滞后于PCEPI及其核心指数,导致该差值扩大(2024年3月CPI与PCEPI差值达到0.8%,核心CPI与核心PCEPI差值达0.98%),结果使得PCEPI及其核心指数已接近美联储目标2%,但CPI及其核心指数仍高于3%。其中原因可归纳为:在CPI和PCEPI中居住和非居住核心服务占比分别为61%和65%,该板块是这两个指数的主要粘性来源。但居住核心服务在CPI中占比高达34%,高于PCEPI的15.4%,是最近CPI及其核心指数上升并且领先PCEPI的主要驱动因素。2024年初PCEPI居住核心服务增速不仅高于预期并且也是PCEPI及其核心指数增长的主要驱动因素,但由于其占比较低,所以PCEPI及其核心指数水平及增幅均滞后CPI;居住核心服务对CPI同比增幅贡献了约两个百分点;而对PCEPI贡献了不到一个百分点。但在PCEPI中非居住核心服务占比达50%,高于CPI的24.7%;2024年初其在核心PCEPI增量中贡献度达68%,它也是美联储主席鲍威尔所称的超级核心通胀。2023年以来尽管这部分通胀已大幅放缓,但仍远高于疫情前水平;其中医疗保健、餐饮和住宿服务是最大贡献者。由于这一部分主要是劳动密集型行业,劳动市场及工薪是其主要粘性来源。

CPI和PCEPI及其变化有许多共同因素和趋势。其一,两组指数的变化趋势趋同。CPI月同比触顶回落时点:CPI和核心CPI分别在2022年6月和9月;核心服务CPI在2023年2月,而其中房主租金等值和住户租金在2023年3月—4月,比核心CPI滞后6—7个月,但其后各项指标均延续了下降趋势(见图3)。

PCEPI月同比触顶回落时点:PCEPI和核心PCEPI分别在2022年6月和9月,居住核心服务在2023年4月,非居住核心服务在2023年2月,比核心PCEPI滞后5个月,但其后各项指标均延续了下降趋势。2024年3月,PCEPI主要由于能源价格上涨而上升,从1月的2.5%回升到2.7%;但核心PCEPI维持了持续下降趋势,从1月的2.9%下降到2.8%,并且其中最具粘性的非居住核心服务(超级核心通胀)自2023年以来也趋势性下降(见图4)。这对美联储在2024年下半年开启降息周期的决策至关重要。

其二,居住价格下降通常滞后于加息1年半左右。由于CPI和PCEPI计算居住价格的主要方法都是房主租金等值,这是对房主从出租其住房中可能赚得租金的套算,而由于新租约变化通常需数月才能反映在其中,这又导致两组指数中居住价格下降滞后于整体指数及真实居住价格降幅。由于租金在一年多前就停止了增长,在许多城市已下降,因此这两组指数中居住相关指数虽滞后但也开始下降。随着2024年房租及房价继续下降,这两组居住指数可能加速下降。此外CPI和PCEPI采用房主租金等值方法计算房主居住支出,采用即时利率计算租金成本,由此使房主租金等值比房价本身更容易受到加息影响。这也意味着加息可能通过增加消费者生活成本推升通胀指标。但另一方面,由于有抵押贷款的房主大多数采用固定利率,目前的平均值低于4%,利率和房价上升并不影响这部分居住支出的计算。总之,住房通胀下降虽缓慢但会持续。

其三,在两组指标篮子中服务价格调整的频率低于货物,这也是服务核心指标下降滞后的原因之一。

再看衍生指标。这类指标进一步集中反映了通胀粘性及其来源。

粘性CPI指数。该指数将CPI各子项划分为经常随市场变化并且波动较大的活性CPI和不常变化并且波动较小的粘性CPI。其划分标准不是波动幅度而是变化频率,以求得仅对持久因素反应的粘性价格。据此标准,CPI的70%是粘性价格,主要是服务及大多数居住类;30%是弹性价格,主要是食品和能源类。而粘性价格之所以变化缓慢是因为其中涵盖了对未来通胀的预期,因此在一定程度上反映了趋势性通胀。

从趋势看,活性CPI月同比自2021年随总需求扩张大幅上升,在2022年3月达到19%的历史峰值,也高于历史平均水平3.7%;此后该指数随加息大幅下降并在2023年5月以来基本上维持在负值区间,2024年3月微升到0.8%。而粘性CPI则在2022年12月达到周期峰值6.7%,此后持续缓慢下降,在2024年3月仍为4.5%,高于历史平均水平4.3%及同期核心CPI的3.8%。进一步细分:该指数中非居住粘性核心CPI在2022年9月达到周期峰值6.3%,此后领先粘性CPI下降,并在2024年3月达3.2%,低于历史平均水平4%及非居住核心服务CPI的4.77%。这也进一步证明CPI中最具粘性的部分仍然是居住和非居住核心服务,并都已趋势性下降,但仍有波动。

多元核心趋势PCEPI。该指数通过对核心PCEPI多层细分为商品、居住与非居住服务并测算其对趋势通胀的贡献度,进一步消除其中的暂时性变化部分,以求得通胀趋势性指标,确定持续性来源,并分析通胀是集中在特定部门还是具有广泛性,对于理解本周期的趋势具有重要意义。该指数表明,2020年通胀大幅波动确实主要是短暂冲击和异常值的结果,而趋势成分相对稳定,并且通胀主要由货物驱动;而自2021年以来共同持续成分逐渐主导了通胀趋势,该指数迅速上升,其增幅领先核心PCEPI及大部分其他衍生指数。并且指数成分也发生了变化。即货物价格增幅及占比持续下降,在2023年下半年以来进入负值区间;而非居住和居住核心服务占比自2022年以来持续上升成为最主要驱动因素,其中非居住服务在增幅中占比上升到55%左右。

由于该指数中非居住核心服务占比更大,更类似于核心PCEPI,对美联储影响也更大。美联储主席鲍威尔提出的新框架也采取类似分层方法,并将非居住核心服务认定为最具粘性的超级核心通胀[2]。

影响美国通胀因素的发展趋势及货币政策的作用

本轮通胀是总需求和总供给失衡、金融条件过于宽松、货币供给大幅增长三个层次因素共同作用的结果,而货币政策扩张在其中起关键作用。因此,货币政策紧缩以及这些因素的逆转也是推动通胀下行的主要因素;但货币政策紧缩在一定程度上也具有助推通胀的作用[3]。

总需求与总供给因素的发展趋势及货币政策的作用

总需求增长超过总供给是本轮通胀上升的直接因素,超级宽松的货币政策及其支持下的超级宽松的财政政策导致的政府转移支付及个人收入大幅上升起了主要作用。

先从美联储经济学家分析视角观察。

美联储经济学家将核心PCEPI成分及驱动因素划分为周期性和非周期性、需求面和供给面。他们认为,周期性通胀更有可能由需求因素驱动,对货币政策更敏感,粘性和持续性较弱;而非周期性(结构性)通胀更有可能由供给因素驱动,其对货币政策不太敏感,粘性和持续性更强[4]。根据美联储数据,可对疫情发生以来通胀驱动因素的发展趋势做如下分析:其一,疫情发生之初核心PCEPI主要由供给驱动,包括全球供应链瓶颈及成本上升,并且非周期性因素占比达56%,高于历史平均水平53%。但周期性因素也在发生作用,主要包括宽松货币及财政政策在供给萎缩环境下刺激了需求增长,导致供不应求。相应地,PCEPI衍生指标高于核心PCEPI。其二,2021年以后在宽松政策及经济扩张环境下,需求和周期性因素占比增加,并导致通胀加速上升。随着刺激政策逐渐退出,以及全球供给短缺状态缓解,非周期性因素占比减少到40%,周期性因素占比增加到60%。相应地,CPI和PCEPI及其核心指数均持续加速上升。通胀成分中对货币政策敏感的占比增加。其三,2023年以来需求因素占比趋于稳定,但周期性因素占比继续上升。

再从总需求和总供给失衡主