加大央行买卖国债力度 推进货币政策调控机制转变

当前,我国央行增加国债买卖成为业界热议话题,既论及央行增加国债买卖的成因、条件和效应,也论及财政赤字货币化、人民币发行“锚”、基础货币投放、货币政策与财政政策的协调配合等。笔者从推进货币政策调控机制转变角度谈几点认识。

央行买卖国债 常态化操作中的新机制

买卖国债是央行公开市场操作的主要内容。金融学教科书将公开市场操作与再贷款再贴现、法定存款准备金率等并列为货币政策工具范畴。在美国,美联储出台调整联邦基金利率目标区间后,联邦公开市场委员会通过公开市场操作买卖国债,促使国债二级市场收益率向联邦基金目标利率收敛。截至2023年末,美联储持有的美国国债规模为47905.47亿美元,占总资产77127.81亿美元的62.11%;与此相比,贷款仅为1417.85亿美元,占总资产比重1.84%。这表明,买卖国债是美联储资产运用的主要渠道。

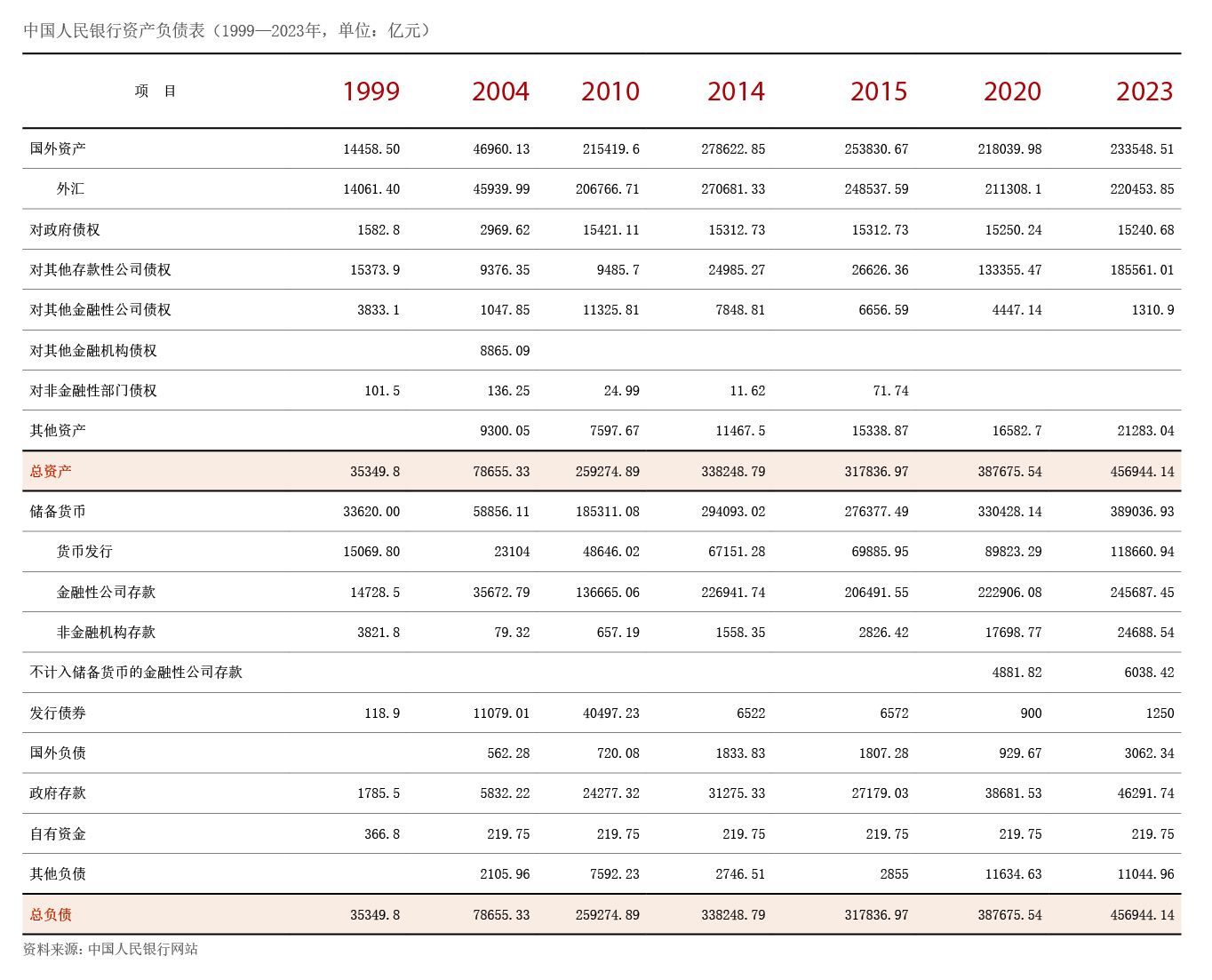

在中国,中国人民银行1996年4月启动了以国债为主要操作对象的公开市场业务。央行以国债为标的的公开市场操作,可反映在它的资产负债表中。根据中国人民银行资产负债表,2006年末中国人民银行“对政府债权”为2856.41亿元,2007年为16317.71亿元,2009年6月以后,这一数值开始下降,到2009年底为15661.97亿元,2023年末为15240.68亿元。从“对政府债权”占总资产比重来看,2007年末为9.65%, 2023年末则降至3.34%,这在一定程度上反映了以国债为标的的公开市场操作在中国人民银行资产运用中有所减弱。

再贷款再贴现是央行向商业银行等金融机构投放资金的重要渠道,在中国人民银行资产负债表中对应为“对其他存款性公司债权”。在可用资金既定的条件下,央行投入再贷款再贴现的资金越多,可用于公开市场操作的资金越少,反之亦然。从中国人民银行资产负债表(见表)的资产方看,1999年中国人民银行“对其他存款性公司债权”为15373.9亿元,是“对政府债权”的近10倍,占总资产比重43.49%;此后至2011年,“对其他存款性公司债权”不断减少。中国人民银行统计数据显示,2010年“对其他存款性公司债权”减少到1万亿元以下,2011年虽回升至1万亿元以上但依然低于“对政府债权”;2012年之后,“对其他存款性公司债权”开始回升,2012年为16701.08亿元,超过了“对政府债权”,这一势头持续到2023年,2023年末中国人民银行“对其他存款性公司债权”达185561.01亿元,是“对政府债权”的12.18倍,占总资产比重40.61%。

作为货币政策工具,再贷款再贴现形成的“对其他存款性公司债权”和公开市场操作购买国债形成的“对政府债权”均是中国人民银行向商业银行等金融机构投放资金的重要渠道,但二者内在机制不尽相同。

首先,在再贷款再贴现中,中国人民银行可单方面对放款条件、资格、数量、利率等进行规定,实施差别化政策;而在公开市场操作中,中国人民银行只是国债交易市场众多参与者之一,中国人民银行必须遵循市场规则选择交易行为,贯彻“公开、公平、公正”原则。因此,逐步增加公开市场操作中的国债买卖,笔者认为,实际强调的是,中国人民银行更多地遵循市场规则,通过国债交易市场渠道投放资金,以推动我国货币政策调控机制进一步向市场化间接调控转变。

其次,再贷款再贴现有着明确的期限,在期限内中国人民银行难以收回或调整资金,因此,再贷款再贴现形成的资产有一定程度的固化;而国债每个交易日均可交易,中国人民银行增加国债买卖有利于中国人民银行及时调整市场资金头寸,完善流动性管理方式。

再次,在再贷款再贴现中,利率主要由中国人民银行单方面决定,商业银行作为交易对手方只能在“接受”和“不接受”之间进行选择;而在二级市场,国债收益率由交易各方的竞争性行为共同决定,因此,中国人民银行在二级市场增加国债买卖有利于促使央行利率更加贴近市场利率,推进利率形成机制的市场化进程。

央行资金投放 认识误区中的机理分析

中国人民银行加大国债交易本是公开市场操作的常理,但却成为市场热点话题,究其原因,在于市场对中国人民银行货币调控机制、资金投放机理存在一定的认识误区。

一是有关赤字货币化的误区。货币化是相对于实物而言的概念。在市场经济中,各种经济资源均已货币化,税收也不例外,称之为财政收支货币化。当财政收入预算不足以满足财政支出需要时,财政部门发行国债来增加财政收入就成为各国的基本选择。获得发行国债的资金收入,就是赤字货币化。因此,赤字货币化无可非议。有人认为,央行大规模购买国债将引致央行货币发行依赖财政赤字而扩张。从理论角度看,国债向谁发行并非最重要的问题。假定国债向居民和企业发行(即他们以手持资金购买国债),由此,资金从居民和企业向财政部门转移,不增加总需求。但他们购买的国债是否可以在二级市场上交易?如果可以,则购买者可能是商业银行或央行,国债还将流入央行手中。如果国债向商业银行发售,商业银行再将国债卖给央行或抵押给央行,同样将出现央行持有国债情形。因此,对财政部门而言,卖出国债获得资金是关键;对央行而言,是在发行市场上购买国债还是在交易市场上购买国债也无实质性差别。因此,赤字货币化不是理论问题。

实践中,《中国人民银行法》规定中国人民银行不得在发行市场直接认购国债。在中国,国债发行有着严格的审批程序。财政部提出申请,经国务院审核交全国人大审议批准。这一流程中有着多方面权衡,不易出现滥发国债情形,更不可能出现由滥发国债引致的中国人民银行无限购买国债的现象。

二是央行购债资金来源。有人认为,央行购债资金来自于基础货币,中国基础货币投放方式在2015 年以前以对冲外汇占款为主、在2015 年以后以公开市场操作为主,如果进一步增大公开市场操作,将促使基础货币的投放机制改变。上述探讨有三个问题需要厘清:

其一,资金来源和资金使用的关系。在任何一张资产负债表中,右列(负债及所有者权益)反映的是资金来源,左列(资产)反映的是资金使用,除了特殊条件下有着专款专用限制外,通常难以简单将右列某一科目的金额与左列某一科目金额直接对应。中国人民银行统计数据显示,2023年底,“储备货币”余额为389036.93亿元,“总负债”(中国人民银行投放资金总额)为456944.14亿元,除了“储备货币”,央行资金来源还有其他科目,&ldquo