建立买卖国债与央行贷款相结合的基础货币调控方式

习近平总书记在中央金融工作会议上提出建设金融强国的宏伟目标,指出“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”。2023年中央经济工作会议和2024年《政府工作报告》强调,加强政策工具创新与协调配合。这些表述都指出我国货币政策操作方式变革的一个重要方面。笔者认为,在我国法定存款准备金率逐步正常化,且央行贷款规模已较大的背景下,建立以国债为基础的货币发行与调控机制,不仅是货币政策操作方式的变化,更关系到金融强国建设中的“强大的货币”与“强大的中央银行”。鉴于此,未来我国可能逐步建立买卖国债与央行贷款相结合的基础货币调控方式。

新世纪以来我国的基础货币投放与调控方式

在讨论央行是否应该以买卖国债方式来供给或调控基础货币时,有必要回顾新世纪以来我国基础货币供给与调控方式的演变。近20多年来,我国基础货币供给与调控主要经历两个阶段。

第一阶段,外汇占款主导基础货币投放,以发行央行票据和提高法定存款准备金率进行冲销。在此阶段,央行基础货币调控的基本任务是应对过剩流动性带来的资产泡沫与通胀压力。

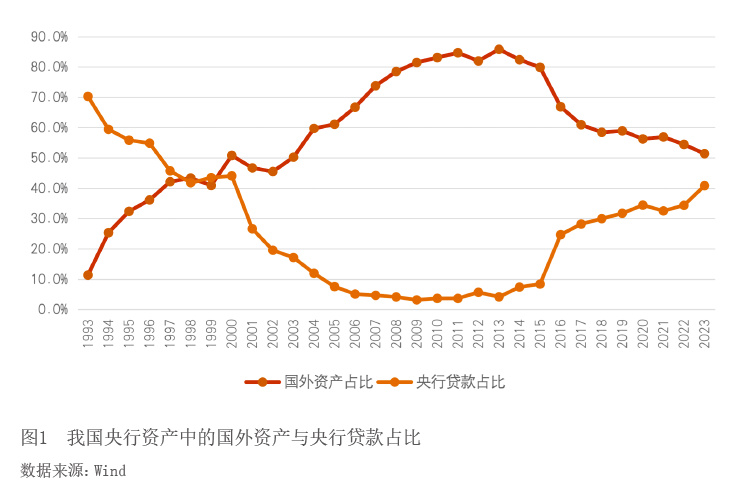

1994年我国实行结售汇制度后,央行的基础货币发行就与其持有的国外资产紧密联系,即商业银行净结售汇越多,央行持有的国外资产越多,从而投放更多的基础货币。结售汇制度对基础货币供给的影响在实行伊始便显现出来,因彼时国际收支并没有出现大量顺差,并没有造成基础货币供给迅猛扩张。2001年我国加入世界贸易组织(WTO)后,持续扩大的贸易顺差导致我国央行持有的国外资产随之大幅增长,央行持有的国外资产占其总资产的比重逐年上升(见图1)。1993年末,我国央行持有的外汇占款(国外资产项下的外汇资产)1431.8亿元,占其总资产的比重仅为10%左右;2013年末,央行持有的外汇占款达到264270.04亿元,占其总资产的比重上升至83%左右。外汇占款成为21世纪前10年我国基础货币供给的基本渠道,因而在学术界有“美元本位”的说法。

外汇占款剧增导致的基础货币扩张,给宏观经济带来巨大影响,资产价格泡沫化与通胀压力不断上升,迫使央行采取其他手段冲销过剩的流动性。一开始,央行通过发行央行票据来回收基础货币,但这种冲销操作面临两个基本问题:一是央行不得不为发行的票据支付市场化的利率,在通胀环境中,这给央行的冲销操作带来了巨大的利息成本;二是到期央行票据必须足额兑付,央行赎回到期票据又会造成基础货币的增加。面对快速增长的顺差与外汇占款,发行票据只能暂时对过剩的流动性进行“浅层次对冲”。为了“深度冻结”流动性,央行采取了不断提高法定存款准备金率的政策举措,从2004年到2011年先后30余次提高法定存款准备金比率,我国商业银行法定存款准备金率从原来的7.5%提高到最高时的21%水平。

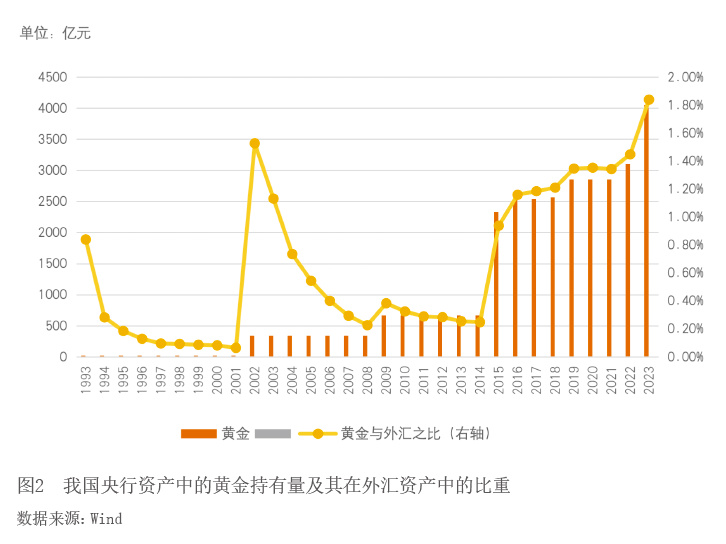

在此有必要提及,2015年以来,我国央行持有的国外资产中,黄金储备量有所上升,总体规模升至2023年末的约4000亿元,黄金持有量与外汇资产之比仍不到2%,并未对基础货币供给产生实质性的影响(见图2)。在金本位制下,纸币的发行曾(部分)以黄金为准备,黄金成为纸币价值的重要支撑。但随着国际金本位制的崩溃和信用货币体系的建立,黄金非货币化后,黄金对货币价值的决定和影响便逐步消失。然而,2008年国际金融危机后,美国的量化宽松导致美国政府债务急剧扩张。乌克兰危机后,美西方国家加大对俄罗斯的金融制裁,冻结了俄罗斯在国外的3000多亿美元资产。这表明,当地缘政治紧张乃至冲突发生后,一个主权政府持有另一个主权政府基于信用的金融资产,极易受到他国的控制。鉴于此,增加黄金储备应当成为我国央行资产结构调整的一个重要方向。

第二阶段,以中央银行贷款为中心基础供给货币,同时不断降低法定存款准备金率释放流动性。在此阶段,央行基础货币调控的基本任务是保持流动性的合理充裕。

2013年后,尽管我国依然保持持续、大量的贸易顺差,但受跨境资本流动的影响,央行持有的国外资产并没有随贸易顺差一同增长,不再需要被动地随国际收支变化而供给基础货币。国外资产占央行总资产的比重出现下降趋势,这导致央行基础货币调控从过去冲销外汇占款导致的流动性过剩,转而向经济和市场释放和创造新的流动性。这一阶段采取的政策措施主要有三个方面:逐步降低法定存款准备金率释放过去被冻结的流动性;增加中央银行贷款以主动提供基础货币供给;公开市场逆回购操作以提供短期流动性。由于逆回购操作对流动性的净影响相对较小,在此略过不谈,以下主要分析降低存款准备金率和增加中央银行贷款。

21世纪以来的较长一段时间内,由于外汇占款成为基础货币供给的基本渠道,中央银行贷款在我国基础货币供给与调控中的地位不断下降(见图1)。在实行结售汇制度之前的1993年,央行贷款占其总资产的比重高达70%,之后逐年下降,央行贷款在基础货币调控中的地位日渐式微;2007年至2013年,央行贷款占央行总资产的比重低至几乎可以忽略不计的地步。但随着国际收支对基础货币供给的影响减弱,央行迫切需要新的手段和机制来保证“流动性合理充裕”。2013年6月,银行间同业拆借利率与债券回购利率大幅攀升,前所未有的“钱荒”加速了央行创造新的贷款工具来保证流动性与基础货币供给。为向市场提供流动性,我国央行创设了常备借贷便利(SLF)以及后来的中期借贷便利(MLF),通过常备借贷便利利率对货币市场利率进行“上限”管理,通过超额准备金利率管理货币市场利率的“下限”,由此形成中国特色的“利率走廊”机制。自此,央行贷款重新回归到基础货币的调控体系之中,增加央行贷款与持续降准成为“保持流动性合理充裕”的基本手段。

央行贷款不仅具有流动性总量调控的功能,还具有引导信贷投向的结构性调控功能。常备借贷便利、正(逆)回购操作、短期流动性调节工具(SLO)等构成我国央行对市场流动性管理和调节的工具体系。实际上,2013年以来,我国央行创设了种类丰富的再贷款工具,除了调节流动性外,更多的再贷款工具是结构性政策工具,不仅增加了基础货币的供给,也引导银行信贷资金更多地流向国民经济的薄弱环节和国家长期发展战略的方向。支小再贷款、支农再贷款和抵押补充贷款都发挥着引导金融机构信贷投向的功能。此外,央行为了维护金融市场稳定,在发挥“最后贷款人”职能的过程中,也会向问题金融机构提供再贷款。总之,再贷款不仅是基础货币与流动性的总量政策工具,更是结构调整和金融市场稳定工具,央行的结构性政策工具对我国信贷供需具有明显的政策引导作用。

除了通过央行贷款主动增加基础货币供给外,央行还不断通过普遍(或定向)降准的方式释放之前被冻结的流动性,2011年以来先后降准20余次。截至2024年2月5日,大型银行的法定存款准备金率已从2011年历史最高的21.5%下调至8.5%;中小型银行的法定存款准备金率从最高的19.5%下调至5%—6.5%。通过多次降准,累计释放的流动性约20万亿元,为保持流动性合理充裕做出了积极贡献。

需要注意的是,尽管未来法定存款准备金率还有下调空间,但经过20余次降准后,存款准备金率这一政策工具的可用空间已相当有限,因此,通过降准释放流动性会有其历史使命终结之日。虽然在理论上,央行可以继续通过增加再贷款的方式扩大基础货币供给,但由于央行贷款需要由商业银行支付利息成本,在法定存款准备金率降到临界值之后,由央行贷款独自担当基础货币供给与“保持流动性合理充裕”的角色也可能面临很大压力。因此,需要逐步寻求其他基础货币供给与调控的政策工具。

买卖国债是发达经济体央行常用的货币政策操作方式

买卖国债是市场经济国家供给与调控基础货币的常用方式。中央银行买卖国债来吞吐基础货币,就是常用的公开市场操作。从理论看,中央银行买进或卖出政府债券,直接影响银行体系的准备金,进而会对市场利率产生影响。中央银行在公开市场上买入政府债券,银行体系的准备