全球主要经济体贸易关系变化趋势及相关启示

近期,全球主要经济体2023年贸易数据陆续出炉,中国作为全球第一大贸易国地位稳定,不过中国与全球主要经济体之间的贸易关系发生变化。中美、中欧、中德双边贸易额出现不同程度的下降,中俄、中墨、中阿(阿联酋)双边贸易额均呈现增长趋势。当下,基于比较优势构建的全球自由贸易体系正在朝着本土化、近岸化、友岸化的区域性贸易体系靠拢。未来,在全球贸易新格局下,中国需及时调整对外贸易政策,助力对外贸易平稳健康发展。

全球主要经济体贸易关系变化

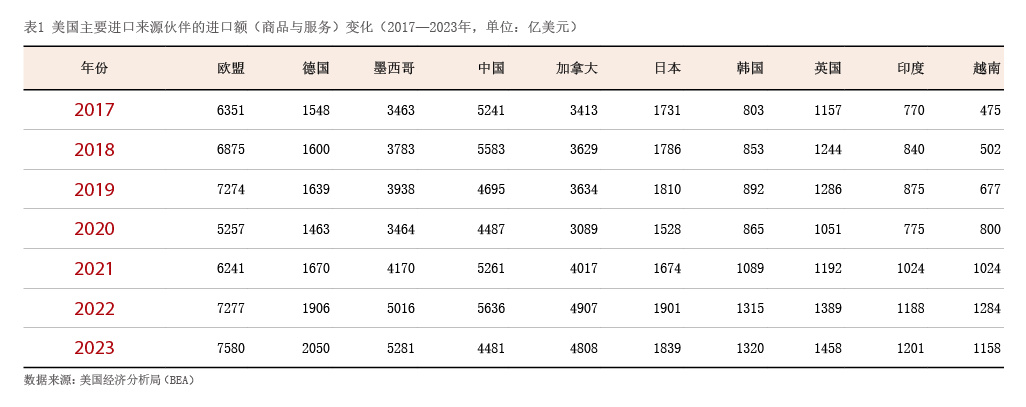

美国主要贸易伙伴排序有所调整,中国占美国进口份额下降

欧盟、墨西哥、中国、加拿大、日本、韩国、英国均是美国主要贸易伙伴。根据美国经济分析局(BEA)统计(见表1),2022年,美国从中国进口的商品与服务合计5636亿美元,其中进口商品额5370亿美元,与2018年的历史峰值5394亿美元相差不大;但从占比看,中国占美国进口份额从2017年的21.6%下降到2022年的16.5%,而亚洲其他国家的份额则从20.9%跃升到24.8%;欧盟国家和英国占美国进口份额19%,与2017年基本持平。2023年,美国从中国进口额(商品与服务合计)下降至4481亿美元,同比降幅20.5%;美国自墨西哥、加拿大的进口额在2023年分别为5281亿美元、4808亿美元,均超中国。2017—2023年,除美墨加地区贸易关系更为紧密外,美国也与欧盟、日本、韩国、英国、印度和越南等贸易伙伴关系日益紧密,从上述地区进口额(商品与服务合计)大幅上升,上升比例(2023年进口额与2017年比较)分别为19.4%、6.24%、64.4%、26.0%、56.0%、143.8%,同期美国从中国进口降幅14.5%。

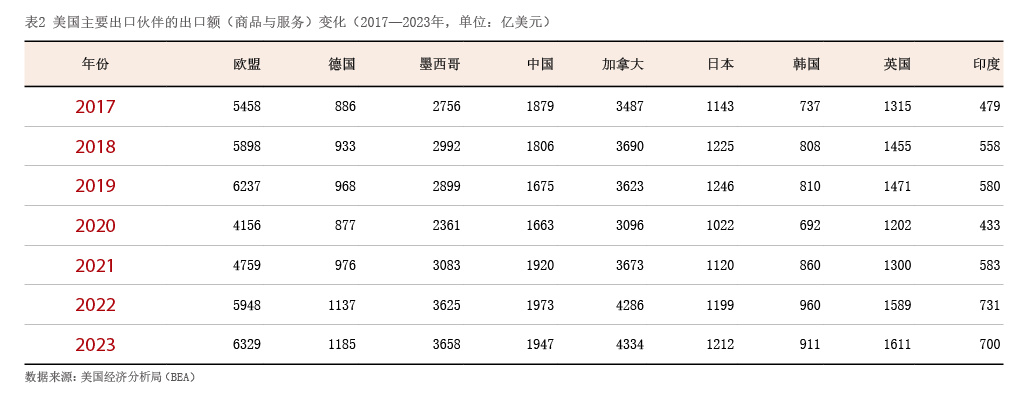

与美国从中国进口有所下降形成对比,美国出口至中国的贸易额基本平稳,2017年为1879亿美元,2022年为1973亿美元,2023年为1947亿美元。不过,美国出口至其他国家/地区的贸易额稳步增长(见表2),欧盟、加拿大、墨西哥、中国、英国是美国前五大出口贸易伙伴,但2017—2023年,美国出口至上述国家/地区的增幅存在差异,分别为16.0%、24.3%、32.7%、3.6%、22.5%。可见,在美国前五大出口贸易伙伴中,美国出口至我国的增幅最低。

中欧贸易关系依然密切,中国占欧盟进口份额持平

近年来,中欧贸易伙伴关系密切,中国是欧盟最大的进口来源地,中国占欧盟商品进口比例自2017年以来一直维持在20%左右。不过,最近两年,中欧、中德进出口首次出现下降。根据欧盟统计局统计,2017—2022年,欧盟自华进口商品贸易额快速增长,从4226亿欧元上升至6260亿欧元,累计增幅为48.1%。2023年1—10月,欧盟自华进口商品的贸易额为4342亿欧元,同比下降17.7%。

中欧贸易关系密切,中国也是欧盟前三大出口国之一。根据欧盟统计局统计,2017—2018年,欧盟27国对华出口商品贸易额分别为2219亿美元、2451亿美元。自2019年起,欧盟统计局采用欧元进行统计。2019—2022年,欧盟27国对华出口贸易额分别为1983亿欧元、2025亿欧元、2230亿欧元、2303亿欧元。2023年1—10月,欧盟27国对华出口贸易额为1860亿欧元,同比下降2.2%。从占比来看,由于欧盟对其他地区的出口贸易额大幅增加,中国占欧盟出口比例从2017年的10.4%下滑至2022年的9.0%。

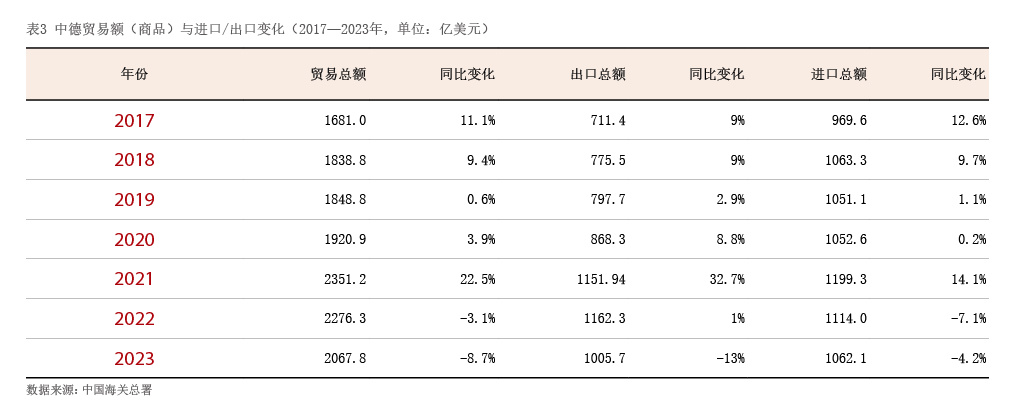

从国别看,1975年以来,德国一直是中国在欧最大的贸易伙伴。德国作为欧盟重要成员国,中德贸易额在中欧贸易额占比较高,尤其是德国对华出口。中德贸易以2022年为分水岭,此前稳步增长,2022年首次出现回落,2023年加快回落。根据中国海关总署统计,2023年中德双边商品贸易额为2067.8亿美元,其中,中国出口1005.7亿美元,进口1062.1亿美元(见表3)。2017—2021年,中德商品贸易额稳步增长,自2017年的1681亿美元上升至2351.2亿美元,累计增幅为39.9%;但自2022年起,中德商品贸易额出现下滑,2022年、2023年分别为-3.1%、-8.7%。从出口来看,2017—2022年,中国对德的商品出口额稳步增长,其中,2021年同比增长32.7%,2022年同比增幅回落至1%,2023年,中国对德商品出口额首次下滑,同比下滑幅度13%。从进口来看,中国自德国的商品进口额在2022年首次同比下滑7.1%,2023年再次同比下滑4.2%。

中国与东盟贸易额稳步增长,双方互为第一大贸易伙伴

中国与东盟的贸易额稳步增长。2002年,中国与东盟签署《中国与东盟全面经济合作框架协议》,该协议极大地促进了双边贸易往来。2009年,中国成为东盟第一大贸易伙伴;2019年,东盟上升为仅次于欧盟的中国第二大贸易伙伴;2020年,东盟超越欧盟成为中国第一大贸易伙伴。从全球范围来看,东盟是中国的前7大贸易伙伴中贸易增长最快的贸易伙伴。越南、马来西亚和印度尼西亚是东盟成员中与中国贸易关系密切的前三大伙伴国。

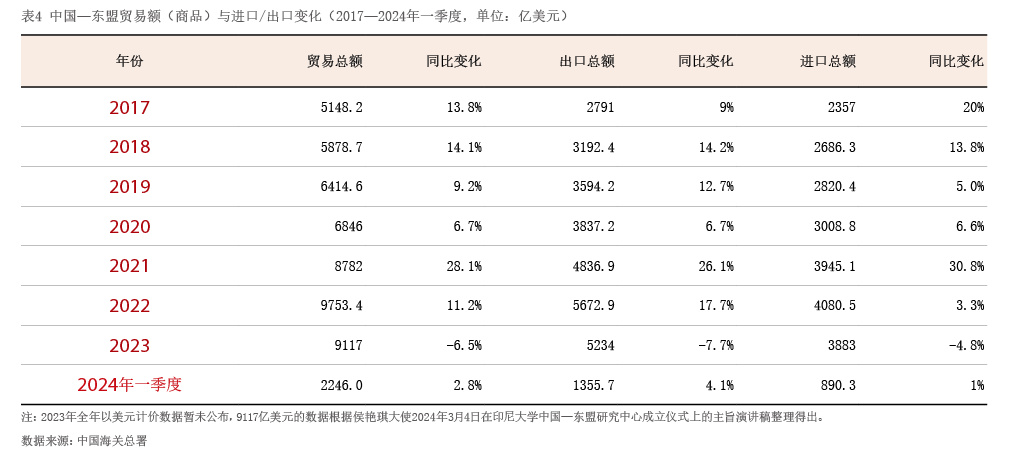

根据中国海关总署的统计(见表4),2017年,中国和东盟贸易额高达5148.2亿美元,是2003年的6.6倍,在中国对外贸易总额的占比高达1/8。2017—2022年,中国与东盟贸易额稳步增长,累计增幅为89.5%,2023年有短暂回调,但2024年一季度,双方进出口贸易额重回增长轨道,同比增速2.8%。从出口看,2017—2022年,中国出口至东盟的贸易额稳步增长,其中,2021年、2022年同比增长26.1%、17.7%;2023年,首次下滑7.7%,但仍占中国出口份额的15.5%,高于欧盟(14.8%)和美国(14.8%)。2024年一季度,中国出口至东盟的贸易额增长4.1%。从进口看,2017—2022年,中国进口东盟的贸易额高速增长,2017年、2021年同比增幅分别为20%、30.8%。这也验证了中国与东盟之间存在良好的贸易互补关系。

中国与主要贸易伙伴间的关系变化

2018年7月起,美国对华先后加征4轮关税,中国与主要贸易伙伴的关系也在发生变化。笔者结合中国进出口情况以及与前20大贸易伙伴进口额、出口额变化情况,考察近五年来中国与主要贸易伙伴间的关系变化。

根据中国海关总署统计,2019—2023年,中国对外出口额分别为2.5万亿美元、2.6万亿美元、3.3万亿美元、3.5万亿美元与3.4万亿美元。中国自海外进口额分别为2.1亿美元、2.1亿美元、2.7亿美元、2.7亿美元与2.6亿美元。可见,2021—2022年,由于中国率先恢复生产,中国出口额、进口额都大幅增加。尽管2023年较2022年进口额、出口额均出现略微回调,但与2019年相比,2023年出口、进口增幅分别为23.7%、35.7%。

从出口看,中国前20大贸易伙伴中,2019—2023年,俄罗斯、墨西哥、马来西亚、巴西、阿联酋是我国对外出口增速最快的前五个国家,其中,2023年出口额较2019年分别增长124.4%、75.8%、67.6%、66.9%、66.7%,中国香港、日本、美国、中国台湾、英国是增速最慢的前五个区域,分别增长-1.6%、10.2%、19.9%、24.3%、25.4%。尽管我国与主要出口贸易伙伴的关系紧密度有所调整,但我国始终坚持改革开放,积极构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,促进经济高质量发展。

从进口看,中国前20大贸易伙伴当中,2019—2023年,阿联酋、印度尼西亚、俄罗斯、瑞士、智利是中国自海外进口增速最快的前五个国家,其2023年进口额较2019年分别增长156.4%、117.6%、111%、97.1%、64.1%。韩国、日本、德国、泰国、法国是中国自海外进口增速最慢的前五个国家,分别增长-6.7%、-6.4%、1.4%、9.6%、14.7%。

当前,中国与美国、欧盟、日韩等国的贸易关系有所下降,但中国与俄罗斯、墨西哥、阿联酋、巴西、澳大利亚、法国、越南、瑞士、印度等国的贸易往来更为密切。从上述数据分析来看,2023年可能是中国贸易伙伴关系调整的起始年。

把握未来全球贸易新格局

从出口数据看,中国全球制造业中心地位依然稳固,只是与出口贸易伙伴的关系稍有调整;从进口数据看,中国自美国、欧盟进口额基本平稳,中国消费市场依旧较为强劲。当下,基于比较优势构建的全球自由贸易体系正在朝着本土化、近岸化、友岸化的区域性贸易体系靠拢,中国凭借自身比较优势深度参与全球分工的发展模式遭遇挑战,需要对未来全球贸易新格局有准确认知与把握,以及时调整对外贸易政策、助力我国贸易发展。

首先,美欧等西方国家担心贸易自由化和制造业离岸外包掏空本国产业,对于全球性的贸易协定和深度全球化表达了不满。为此,美国为首的西方国家更加注重产业链安全,而非经济效率。企业也正对其供应链进行评估——不仅关注效率,也关注其安全性、稳健性和冗余度。为此,本土化生产成为最优选项,近岸外包模式次之,友岸外包再次之。在此过程中,美国将更加强化盟友体系内的技术共享与交流,持续组建排华的盟友圈,对中国实施广义的出口管制措施,出台符合美欧自身利益的新经贸规则。

其次,世界贸易组织的角色被弱化,传统多边贸易协定难以达成,开放的诸边主义是未来推进解决重大贸易问题的最有希望的方式。所谓开放的诸边主义,即在愿意超越最低共同标准、并愿意遵循新标准的国家之间开展谈判并达成协议。以印太经济框架(IPEF)为例,其设定了四大支柱,只需要加入其中任何一个支柱即可成为成员国。

此外,关税不再是影响全球贸易格局的唯一变量,气候(碳关税)、数字化服务、数据隐私、网络安全、劳工等诸多因素,将共同决定贸易伙伴关系。未来,跨境贸易不再完全基于成本优势与产品竞争力,还会根据环保、劳工、隐私保护等要素设置贸易门槛,这对于粗放型经济的发展中国家不利。这些高标准门槛也导致部分开放的贸易协定推进有难度。比如,“印太经济框架”的四大支柱中,供应链、清洁经济和公平经济的谈判已实质性结束,贸易支柱的谈判最为艰难,各成员在数字经济等涉及到隐私保护、环保等议题上的分歧显著,加大了达成共识的难度。

展望未来,在全球贸易新格局下,部分对人力依赖较少的高精尖产业会回流至发达国家,以发达国家为中心,其近岸区域会成为其中低端制造业的“后花园”,而部分技术密集型、无法在本土完成全产业链生产的环节则会分布在其友岸区域。外部环境的变化给中国对外贸易带来挑战。对中国而言,如何维护好中国商品与服务在全球市场的占有率是当下重点。一方面中国应有序推进加入《全面与进步跨太平洋伙伴关系协定》(CPTPP)和《数字经济伙伴关系协定》(DEPA)的进程,对接国际高标准经贸规则,融入全球新的经贸格局。另一方面需加强与主要贸易伙伴的沟通,坚持开放的诸边主义理念,加快与周边地区签署更多低关税甚至零关税的双边或区域协定。

(本文属于中国社会科学院青年人文社会科学研究中心社会调研项目“美国重构高科技供应链对我影响研究”〔项目编号:2024QNZX014〕阶段性成果)

作者单位:中国社会科学院美国研究所