我国房地产去库存探究

自2015年12月中央经济工作会议把房地产去库存列为2016年甚至以后几年供给侧改革的五大重点任务之一以来,无论是中央政府、相关部委,还是各省、各地都出台了一系列政策措施,希望尽快见到实效。四个多月过去了,目前全国房地产库存状况如何?各地去库存取得了哪些进展?有哪些值得注意的问题?应采取哪些进一步的政策措施?本文拟就这些问题进行梳理和分析。

全国房地产库存状况

国内对房地产库存的估计主要有三种方法。第一种,只考虑“待售面积”,可称之为狭义房地产库存;第二种,除“待售面积”之外还考虑“施工面积”,称之为广义房地产库存;第三种,除考虑“待售面积”和“施工面积”之外,还考虑“拿地未开发面积”,称之为最广义房地产库存。由于“拿地未开发面积”没有可靠的官方统计数据,在实践中对房地产库存的估计主要采用前两种方法。然而,按官方统计指标解释,“施工面积”除包括“新开工面积”、“上年跨本年施工面积”和“本年施工缓建面积”之外,还包括“本年竣工面积”。而“本年竣工面积”要么销售了,归入“销售面积”;要么未销售,归入“待售面积”,存在重复计算,应予扣除。因此,本文采取“待售面积”+“施工面积”-“本年竣工面积”的广义口径计算房地产库存面积。

按照上述定义,2015年全国商品房“待售面积”为7.2亿平方米,其中商品住房“待售面积”为4.5亿平方米。考虑到当年商品房“施工面积”和“竣工面积”分别为73.6亿平米和10.0亿平米,2015年全国商品房库存应为70.8亿平米。采用相同方法,可计算2015年全国商品住房库存为48.3亿平米。如把房地产库存和“销售面积”的比值定义为房地产库存去化周期,即需要多长时间通过当年的销售完成库存的消化,我们可以估算并监测房地产去库存的进度情况。

根据这一定义,因2015年全国商品房销售面积为12.8亿平米,其库存去化周期为5.5年。其中,商品住宅销售面积为11.2亿平米,库存去化周期为4.3年。从2005—2015年的11年发展看,无论商品房还是商品住宅,其库存去化周期都呈波动上升趋势。但与2014年相比,2015年房地产去库存则取得了一定成效,商品房和商品住宅的去化周期分别由5.6年和4.5年下降为5.5年和4.3年(见图1)。

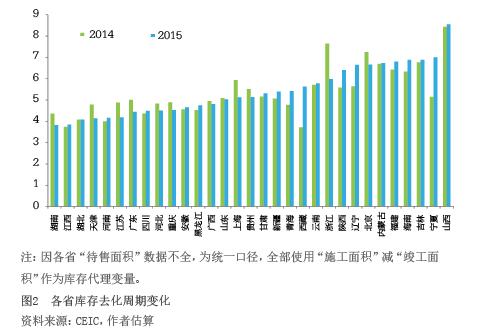

从各省情况看,西部、东北和山西等资源型省份商品房库存去化周期普遍较长。如2015年山西最高为8.6年,其次是宁夏为7年,吉林和辽宁也名列前列,分别为6.9年和6.7年。大部分中部省份商品房库存去化周期普遍较低。如湖南、江西最低均为3.8年,湖北、河南、安徽分别为4.1、4.2和4.6年。北京、上海和广东等人口集聚省份,商品房库存去化周期有高有低,如北京较高为6.7年,而上海和广东分别为5.1和4.4年。从与2014年的对比看,2015年西部、东北和山西等资源型省份商品房库存去化周期增加,为加库存;而大部分东部地区省份商品房库存去化周期减少,为去库存(见图2)。

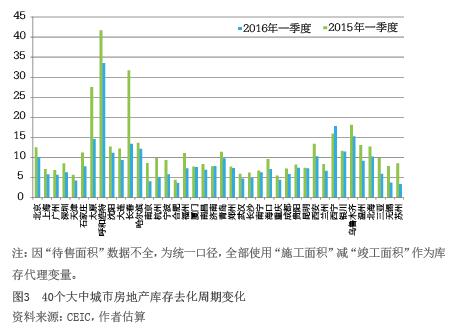

为进一步考察2016年一季度全国一、二、三线城市的房地产去库存进展情况,笔者对全国40个大中城市的商品房有关数据进行了收集整理。按照国家统计局的有关解释,一线城市为北京、上海、广州和深圳4个城市,二线城市为省会城市、自治区首府城市和其他副省级城市共计31个城市,剩余5个为三线城市。由于三线城市数量太少,不能说明情况,本文主要是针对一线和二线城市,对比2016年一季度和2015年一季度情况。测算结果显示,尽管几乎所有一、二线城市的商品房库存去化周期都有所减少,但二线城市中的太原、呼和浩特、长春、沈阳、哈尔滨、西宁、银川、和乌鲁木齐等城市商品房库存去化周期仍然偏高(超过10年),面临较大的去库存压力(见图3)。

全国主要城市房地产价格变动情况

从全国70个大中城市商品房价格的变动趋势,我们可以看出房地产去库存的分化趋势。数据显示,今年3月份我国70个大中城市新建商品住宅价格环比(3月份比2月份)涨幅持续扩大,一线城市大幅上涨3.6%,二线城市上涨1.3%,三线城市仅上涨0.4%(见图4)。而从同比(今年3月份比去年3月份)角度看,3月份一线城市大涨31.5%,二线城市上涨3.6%,而三线城市下降0.6%(见图5)。