直接申报之数据核查篇

为进一步完善我国国际收支统计制度,使其更加符合数据公布特殊标准(SDDS),我国陆续发布了以《国际收支申报办法》为主线的、涉及直接和间接申报的系列文件。其中,《对外金融资产负债及交易统计制度》(以下简称《制度》)是当前直接申报统计工作最具指导性的文件。积极探索高效、准确的核查方法,进一步提高对外金融资产负债及交易统计数据质量,保证统计数据的有效性和公信力,是当前国际收支统计工作的重点。

非现场核查

非现场核查主要对申报主体报送的对外金融资产负债及交易统计系统电子数据的核查,包括对交易数据导入的及时性、完整性,以及申报数据的表面一致性和逻辑关系准确性等内容的核查。

及时性核查

根据《制度》规定,“对外金融资产负债及交易统计数据为月度统计,采用零报送制度。各申报主体应于月后10日内通过国家外汇管理局指定数据平台报送各项数据”。“对外金融资产负债及交易”系统中的“数据报送总体情况查询”模块,可满足报送及时性的核查需求,支持查看迟报的申报主体家数及名称。

完整性核查

报表完整性核查。报表完整性核查是指Z02表中申报信息与对应各业务表实际报送情况的一致性。Z02表是全套业务表的索引,申报主体根据自身业务范围选择是否填报相应的统计报表。“对外金融资产负债及交易”系统中“报送完整性查询”模块对已上报数据进行核查。若不一致,则显示申报主体可能存在错报、漏报或多报情况。

申报主体完整性核查。申报主体完整性核查指是否存在符合申报主体范围,但尚未采集其申报数据的机构。在代码标准化系统中筛选辖内金融机构法人信息,与现有直接申报主体进行比对,考察是否存在漏申报主体。

准确性核查

外部数据比对核查。一是与人民银行报表比对。将《金融机构外汇信贷收支月报表》中外汇存贷款余额与D表中存贷款数据进行规模比对。通常,D表中的存贷款数据规模应小于金融机构外汇信贷收支月报数据。二是与国际收支间接申报数据比对。利用涉外收付款系统的综合查询模块,提取申报在直接投资项下且行业属性代码为1066-1069的申报数据,用于核查A01-2和A02-3表中申报信息的准确性。三是与资本项目信息系统数据比对。利用资本项目信息系统中“外债报表”和“担保报表”数据与D02表中境外同业拆借、D05表中境外同业存放、非居民机构和个人存款,以及X01表中远期信用证和海外代付等项目进行比对;此外,还可利用资本项目信息系统查询QDII资金汇出入明细、QDII资产占比等数据,与H02表中QDII境外证券投资情况进行比对核查。

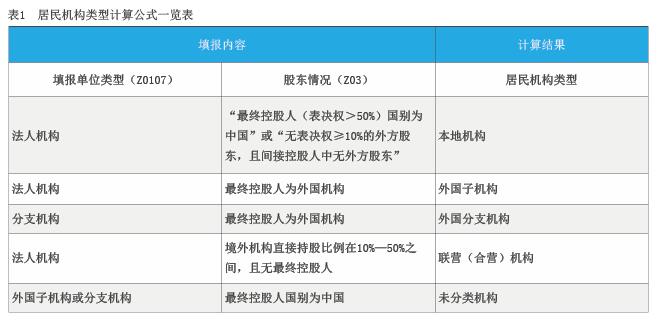

表内逻辑关系核查。一是存量与流量数据间逻辑关系核查。当本报告期流量数据为0时,存量情况中的“上月余额”与“本月余额”应相等;当流量数据不为0时,存量情况中“上月余额”与“流量数据发生额”之和等于“本月余额”。若不相等,则可能存在数据错报。涉及的报表包括:B表、C表、D表、F表、H表和I表。二是居民机构类型核查。申报主体共分为本地机构、外国子机构、外国分支机构、联营(合营)机构及未分类机构等五种居民机构类型(见表1)。该信息由系统根据Z01表的“填报单位类型”和Z03表的股东情况计算得出,每个申报主体对应特定的机构类型。如果显示为“未分类机构”,则Z01表或Z03表可能填报错误。三是贵金属交易金额核查。黄金、铂金等贵金属的货币单位应为盎司,系统将根据每盎司贵金属与美元的比价自动计算出该交易的美元金额。如果申报主体错将贵金属业务按照美元、人民币或克的数值填报,将会折算出超大的美元金额,造成数据产生重大偏差。因此在核查时,应重点核查交易币种为XAU黄金、XAG银、XPT铂白金或XPD钯的交易金额填报是否合理。四是利润、利息类金额与投资、外债存量数据比例关系核查。所有投资及负债类存量数据与对应的利润收入或利息支出之间的比例关系,应在一定的合理范围之内。若该比例严重超出合理范围,则可能存在数据填报错误的情况,应重点核查。

表间逻辑关系核查。一是Z01表与A02表。Z01表中申报主体“经济属性”为“外资”或“填报单位类型”为“分支机构”,说明该申报主体有境外股东,则A02-1表与A02-2表必定有数据。二是Z03表与A表。Z03表中,申报主体下一级的被投资者中若有境外机构,A01-1表中必定包括该境外机构信息。同理,Z03表中申报主体上一级的所有境外投资者与A02-2表中的所有境外机构信息也是一一对应的。若无法对应,则Z03表或A表填报有误。三是Z03表与B01表、B04表。B表统计的是交易前后持股比例均在10%以下的证券投资交易,因此Z03表中申报主体下一级的被投资者中必不包含B01表中出现的发行主体;同时,上一级的境外投资者中必不包含B04表中出现的投资者。四是