内保外贷对外履约的法律问题分析

基于中国企业业务的国际化及海外融资需求增加,内保外贷业务在过去几年出现了爆发式的增长。从2015年起,开始出现内保外贷项下对外履约的情况。而一旦履约,会牵涉到境外借款人、境外贷款银行/受益人(“境外银行”)、出具备用信用证的境内保证人银行保证人(“保证人银行”)、境内反担保人等。可以说,涉及的主体较多,法律关系复杂,通常涉案金额也较大。本文将梳理各主体的法律地位及主体之间的法律关系及权利义务,以尽量避免将来可能发生的法律纠纷。

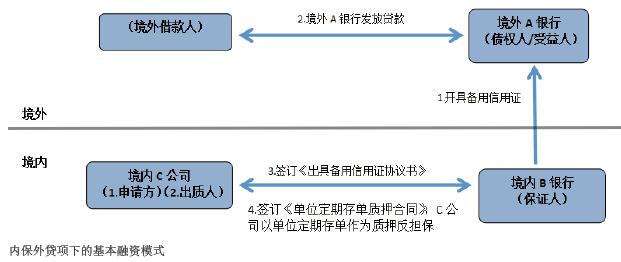

内保外贷项下基本的融资模式

内保外贷业务通常的操作模式是:先由境内信用证申请人(通常也是反担保人)向境内保证人银行申请开立备用信用证,同时以定期存单质押给境内保证人银行;境内保证人银行根据申请人/反担保人的申请向境外银行开具备用信用证;境外银行审查后向境外借款人发放一定金额的贷款(见附图)。

对外履约的操作方式及法律争议

境外银行根据境内保证人银行开立的备用信用证发放一定金额的贷款后,在贷款合同履行期间如发现境外借款人存在或可能存在违约或发生可能威胁到债权的安全时,可能会向境内的保证人银行发出索赔电文。保证人银行将根据备用信用证及索赔电文,无条件地履约及承担向境外银行付款的保证责任。但实务中,保证人银行往往会担心如果先向境外银行履约,再向境内的反担保人追偿债权,一旦其质押的定期存单被其他债权人或公检法机构查封、冻结,会面临履约后债权难以实现或需要走完漫长的司法程序才能实现的风险;因此,境内保证人银行可能会先兑现反担保人质押的定期存单,再用兑现的款项对外履约。在这种情况下,将产生新的法律问题:(1)境内保证人银行是否有权提前先行兑付反担保人质押的未到期的定期存单?(2)银行在对外履约之前,是否形成了对反担保人的债权而可以行使质权?

境内保证人银行提前兑付质押的定期存单的合法性问题

我国《商业银行法》对存款人的保护。我国《商业银行法》总则第六条规定:商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。根据人民银行发布的《金融机构协助查询、冻结、扣划工作管理规定》,有权对单位、个人存款进行查询、冻结、扣划的机构为人民法院、税务机关、海关、人民检察院、公安机关、国家安全机关、军队保卫部门、监狱和走私犯罪侦查机关等。依据上述规定,在我国《商业银行法》后来的修订中又以特别章节形式大篇幅规定保护存款人的利益,其目的就是防止商业银行利用掌握存款人存款信息不对称的优势侵犯存款人的利益。在其他相关部门规章中,有权查询、冻结、扣划单位或个人存款的机构均不包含银行本身。

因合同约定不符合法律的规定,可能导致约定条款无效。尽管反担保人和保证人银行之间可能存在提前兑现存单的约定,但该约定因不符合《最高人民法院关于适用〈中华人民共和国担保法〉若干问题的解释》(下称《担保法司法解释》)第一百零二条的规定,可能导致约定无效。我国《担保法》第七十七条规定,兑现或者提货日期早于债务履行期的,质权人可以在债务履行期届满前兑现或者提货。而《担保法司法解释》第102条规定:“以载明兑现或者提货日期的汇票、支票、本票、债券、存款单、仓单、提单出质的,其兑现或者提货日期后于债务履行期的,质权人只能在兑现或者提货日期届满时兑现款项或者提取货物。”根据该规定,兑现或者提货日期晚于债务履行