财富管理2.0时代

经济新常态下,国内财富管理市场的“四梁八柱”架构初具雏形,政策上以“产权保护”为代表的各种利好政策相继出台。供给上,银行、证券、保险等传统机构已找准定位,第三理财和互联网金融公司等新兴机构正在发力;需求上,保值、增值等基本需求已得到相应满足,财富传承和家业治理等个性化需求则日趋强烈。随着财富管理市场迈入2.0时代,净值化和智能化是零售理财的发展方向,高端化和全球化是贵宾理财的发展方向。

全球市场:西风东渐

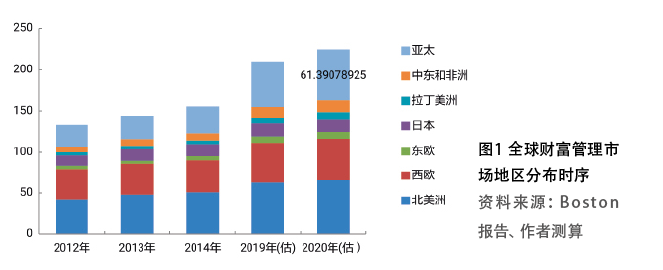

波士顿咨询报告的数据显示,到2019年,全球私人财富管理市场的总规模将达到210.1万亿美元。分地区看,北美洲的私人财富管理规模最高为62.5万亿美元,占比30%;排名第二的是亚太地区(除日本之外,下同),私人财富规模将达到55.2万亿美元。根据波士顿咨询的测算,北美、西欧、东欧、日本、拉丁美洲、中东和非洲以及亚太地区私人财富管理规模的增速分别为4.2%、4.4%、8.7%、1.6%、11.3%、8.4%和10.9%,按照这一增速,到2020年全球私人财富管理规模将达到224.22万亿美元,其中亚太地区的规模为61.39万亿美元(图1)。

从麦肯锡2013年发布的全球私人银行调研报告(见表1)看,西欧市场私人银行业务的收入下降与成本持平,由收入和成本之差所得的私人银行业务利润水平下降了1个基点。其中,北美市场的成本和收入双双下降,但成本下降幅度高于收入下降幅度,所以其利润水平小幅上涨2个基点;亚洲市场则是在收入水平上升的同时,其成本呈下降趋势,在双重动力下,盈利水平提高了6个基点。这表明全球财富管理市场在盈利水平上呈现了“西风东渐”的发展态势。

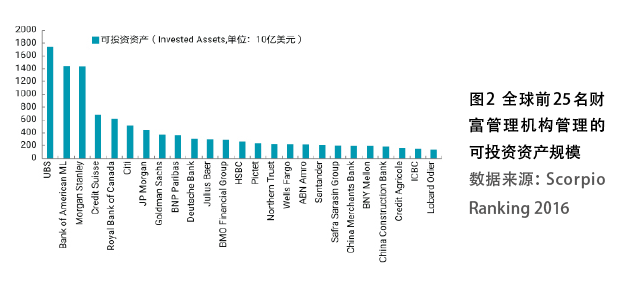

Scorpio Ranking 2016年的报告数据显示,以可投资资产规模(Invested Asset)为排名依据的前25名财富管理机构中有三家中资机构,分别是招商银行、建设银行和工商银行,排名顺序依次为第20名、第22名和第24名(见图2)。其中,招商银行的可投资资产规模为1930亿美元。如果假定2016年招商银行的可投资资产规模增速为30%,则该机构在2016年末的可投资资产规模将达到2509亿美元。进一步,如果假定其他财富管理机构的可投资资产规模不变的话,2016年末,招商银行在全球财富管理机构的排名将升至第14名。最后,排名前25名之外的中国银行和农业银行的可投资资产规模分别为1250亿美元和1240亿美元,与排名第25位的隆奥银行相差不足100亿美元。这是全球财富管理市场西风东渐的第三个表现。

国内市场:供不应求

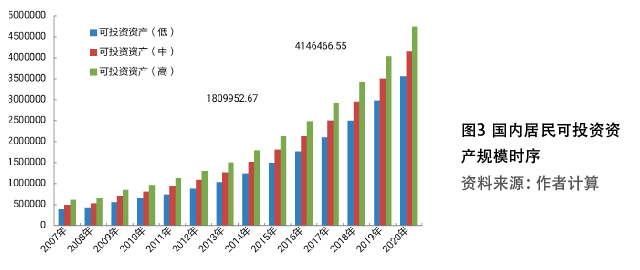

据测算,国内2015年居民可投资资产规模的波动区间下限和上限分别为149万亿和212万亿元人民币,中等情形的可投资资产规模为181万亿元人民币;2016年末将达到213万亿元人民币;到2020年,居民可投资资产规模的波动区间下限和上限分别为356万亿元人民币和474万亿元人民币,中等情形的可投资资产规模为415万亿元人民币(见图3)。利用前述计算方法测算的2019年到2020年的居民可投资资产规模增速为18.23%,高于波士顿咨询公司设定的亚太地区私人财富增速10.9%。另外,以2015年6月末的美元兑人民币汇率 6.63为基准,中等情形的可投资资产规模415万亿元人民币约合62.59万亿美元,高于波士顿预测亚太地区61.39万亿美元。

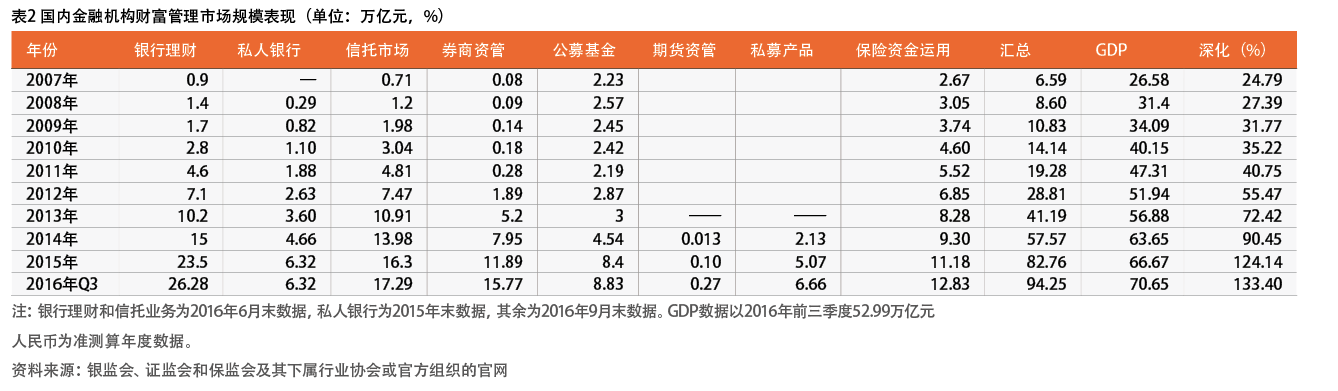

与前述供给层面的表现相对应,我们以银监会、证监会和保监会下辖金融机构发售的金融产品为基准,来说明国内财富管理市场供给层面的发展特点:第一,规模快速扩张。2016年9月末的市场规模达94.25万亿元,较2007年6.59万亿元的市场规模增加了12倍之多;进一步从财富管理市场与同期GDP之比的深化程度来看,2016年9月末的深化程度高达133%,较2007年25%的深化程度增长了4倍之多。第二,银监会下辖的银行理财产品、信托产品和私人银行资产管理规模在财富管理市场的集中度很高,三者合计,2007年至2015年占财富管理市场比重的均值为48.74%,近两年的均值甚至高达60%。如果不考虑财富管理市场中的保险资金运用规模,那么2013年银监会下辖产品的规模占财富管理市场的总规模近80%,市场垄断格局可见一斑(见表2)。在94.25万亿元的供给中,只有约47.83万亿元是针对个人客户的,占居民可投资资产规模181万亿元的比例不足25%。这表明,居民可投资资产向金融机构产品/服务的转化率偏低,或者说金融机构的财富管理服务在居民可投资资产中的渗透率偏低,潜在发展空间巨大。

私行定位:全球配置

自2007年中国银行与苏格兰皇家银行合作推出私人银行业务起的近十年来,中国内地商业银行的私人银行业务历经萌芽期和成长期,目前应处于发展期,或者说发展期的初级阶段。做出上述判断的主要理由是进入2015年以来,私人银行的资产管理规模(Asset Under Management, AUM)以及客户数量,一举扭转了前期的持续下滑态势,各项指标均进入稳步上升轨道。如AUM增长36%,客户数量增长27%,增速均高于2014年的增速(见表阅读全部文章,请登录数字版阅读账户。 没有账户? 立即购买数字版杂志