金价中长期或继续下行

进入2017年,黄金价格先是延续去年12月中旬开始的反弹格局,在2月底一度上行至200日均线上方1263.94美元/盎司的阶段性高点,涨幅达12.56%;此后,则急转直下,近期仍呈下跌态势。那么,近期金价波动的原因是什么?其后市走势如何?

笔者认为,黄金作为同时具有货币与商品二元属性的特殊交易标的,其价格受到的影响因素总体来说有如下几个方面:供需关系、利率走势、作为大宗商品计价货币的美元指数走势,以及各类风险事件引发的市场避险情绪(见附表)。综合当前这些因素的发展态势来看,虽然金价在年内存在由各种风险事件带来的阶段性机会,但在美联储升息将导致美国市场利率大幅走高、美元指数逐步反弹,以及黄金投资增长不太可能持续的大背景下,金价中长期或面临继续下行的压力。

投资需求增长难以再现

从黄金的供给端来看,自2014年起,黄金供给缺口一直是负数,即市场严重供大于求。2016年,黄金全年供给剩余达到321.7吨,创出近年来新高。总体来看,由于黄金的供给变化存在滞后性,且开发新矿和现有矿厂的减产或增产也不可能一蹴而就,因此预计黄金供过于求的态势仍将延续,这将对金价产生持续的压力。

再来考察黄金需求端的变化。根据用途的不同,黄金需求主要分为将黄金作为商品原料(工业科技以及珠宝首饰)的实物需求和将黄金作为美元替代品的投资和储备需求(金价及金块等实物投资、包括银行与ETF基金在内的金融机构,央行等主权机构)。从需求端的总体态势来看,2016年全年,全球黄金总需求达到4308吨。其中珠宝需求为2041.60吨,可谓占据了半壁江山。但该数据相对2015年同比下降18%,约合447吨,创造了近年以来最大跌幅。其中,作为全球主要金饰消费地区的中国、印度与中东,需求量分别较2015年下降了17%、22%、16%。

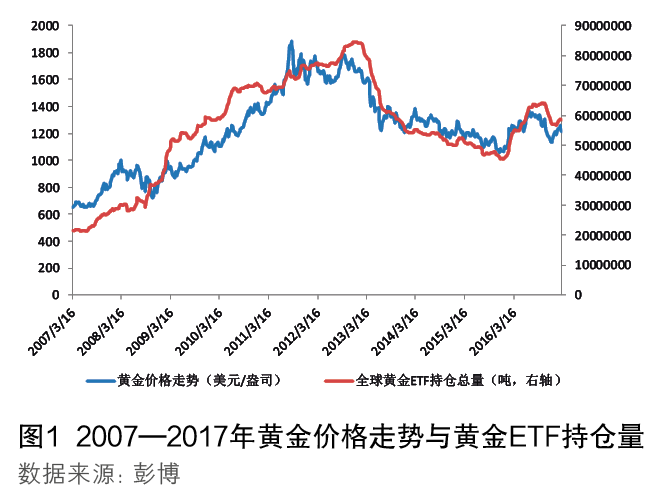

实物需求占总需求比重下降,使得投资需求对金价走势的影响愈发重要。尤其是黄金ETF投资需求。从过去几年的数据来看,黄金ETF投资需求变动与黄金价格走势呈现出强烈的正相关性,在过去一年也有0.57的正相关度(见图1)。2016年,黄金的投资需求大幅上升了642.4吨,达到了70%的惊人增长。而如此迅猛的增长主要归功于全球黄金ETF基金在2016年逢低价建仓,使得黄金的投资量由负转正,从2015年的净流出128吨,变为2016年的净流入532吨,支撑了黄金的需求数据。不过,笔者认为,未来黄金ETF投资需求的变化并不积极,诸如2016年迅猛的需求增长很难再现。黄金ETF基金作为长期投资者,操作风格较为稳健,对黄金价格的短期震荡并不敏感,但趋势性很强。虽然2016年的黄金ETF基金投资整体有所增长,但全球黄金ETF基金去年年中已经开始了减持行为。笔者认为,在当前美联储加息步伐很可能加快、美元指数大概率持续走强的背景下,黄金ETF基金减持的趋势很难出现本质转变,目前的减持行为很可能只是开始。因此,2017年黄金的投资需求很难再现2016年的大幅增长。如果再考虑到2016年达到近年来峰值的过剩供给很有可能传导至2017年的话,则从供需态势的整体前景来看,金价还将承受下行压力。

利率与美元指数不断攀升

从长期实际利率走势来看,过