中韩贸易:低位运行

当前,萨德事件的影响不断发酵。在这种背景下,中韩贸易的现状与前景引发市场关注。

21世纪以来,中韩贸易变迁整体上可以划分为三个阶段。

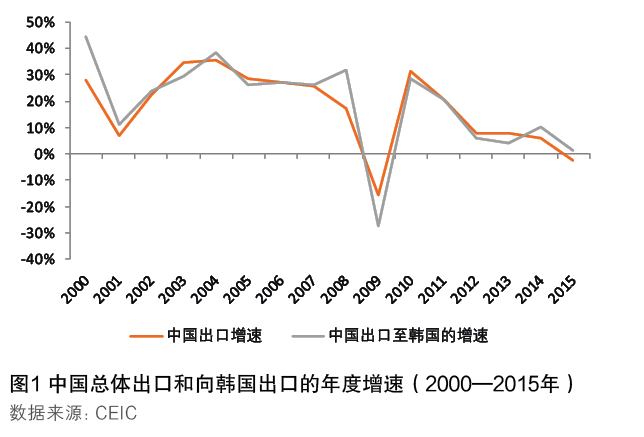

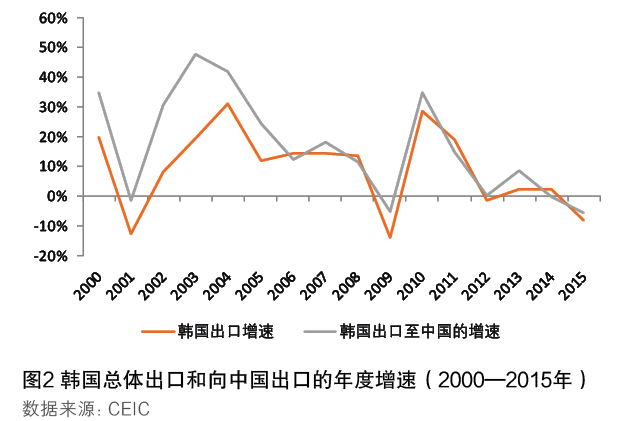

第一阶段是2000—2008年。在全球金融危机爆发之前,两国贸易总体呈现快速增长态势(见图1、图2)。在这一时期,中国对韩国出口的年平均增速达到28.7%,高于25.1%的总体出口年平均增速;韩国对中国出口的年平均增速则为24.4%,大幅高于其总体出口13.3%的年平均增速。总体来看,中国对韩国出口增长的速度高于韩国对中国出口增长的速度;但如果考虑加总出口增速,则韩国对中国的出口对韩国整体出口的带动作用更强。

第二阶段是2009—2011年。此时,新兴经济体因危机应对和刺激措施,与饱受危机的发达经济体实现了一定程度的增长“脱钩”,在贸易数据上出现了危机一次性冲击后的再度探顶。中国总体出口年平均增速为11.9%,韩国则为11.2%。中国对韩国出口增速为7.1%,低于中国总体出口增速;而韩国对中国的出口增速为14.8%,高于韩国总体出口增速。因此,金融危机过后的复苏中,中国在中韩贸易中扮演了更加积极的角色。

第三阶段是2011年以后至今。新兴市场国家与发达国家一起陷入了经济和贸易的长期低迷时期。中、韩两国总体出口年平均增速都降为个位数,分别为4.8%和-1.2%。中国出口至韩国的平均增速为5.2%,而韩国出口至中国的平均增速为0.7%。这一时期,两国相互间的贸易往来水平均优于总体贸易水平,然而由于贸易增长急速放缓,相互抱团取暖的特征略显得可有可无。

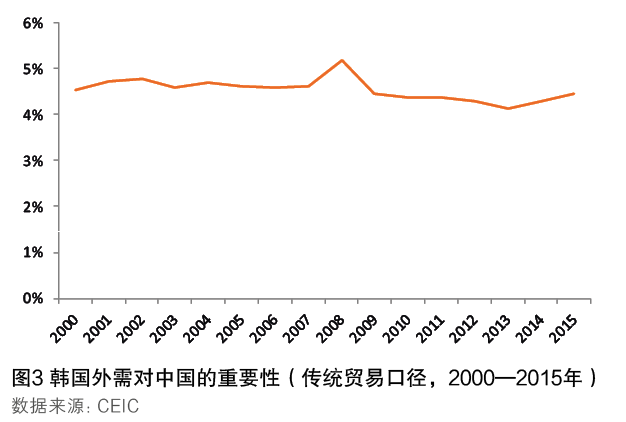

从相互依存的角度来看,以中国对韩国出口占中国总出口的比重作为衡量韩国外需对中国的重要性,则这一比例在过去十几年变化不大,基本在4%—5%左右波动(见图3);全球金融危机之后略呈下降态势,从2008年的5.2%下降至2015年的4.4%。

而从韩国对中国出口占韩国总出口的比重来看