美国金融监管改革何去何从

为了有效应对金融危机,2010年美国通过了二十世纪三十年代以来规模最大也是最严厉的金融监管法案《多德—弗兰克华尔街改革和消费者保护法》(Dodd-Frank Wall Street Reform and Consumer Protection Act,简称《多德—弗兰克法案》,本文简称《法案》)。然而,《法案》在实施过程中广受质疑。2017年2月3日,美国总统特朗普签署行政命令,要求美国财政部会同金融稳定监督委员会(FSOC)对现有的金融监管法律进行评估,并在120天内提交相关报告。考虑到此前特朗普在竞选中一再强调将废除《法案》,市场普遍认为这启动了修改甚至废除《法案》的序幕。就此,笔者将对特朗普推进金融监管改革的可能路径及影响进行分析。

特朗普推进改革的可能路径

特朗普对《法案》的态度代表了共和党的主流看法。早在2010年《法案》通过之时,两党就存在严重分歧。共和党认为,《法案》过于严厉,限制了美国金融业的活力,几乎全部投下了反对票。六年后,特朗普下令重新审视金融监管政策,对于完善美国金融监管体制是有好处的。但笔者认为,《法案》被废除的可能性不大。首先,《法案》是经过国会审核批准的,废除和修改《法案》需参议院60个席位的赞成,而共和党只控制了52个席位。所以要争取国会支持废除《法案》比较困难,甚至修改条款也会导致两党的激烈争斗。其次,历史上废除金融监管法案也不是一件易事。奠定美国银行业分业格局的《格拉斯-斯蒂格尔法案》存续了66年(1933—1999年),其从第一次尝试废除到最后彻底被废除,经历了11年之久。再次,共和党并没有全盘否定《法案》的作用,不满主要集中在那些成本高、效率低的监管上,如妨碍银行对中小企业贷款的规则、“沃尔克规则” 对于自营交易的限制,以及消费者金融保护局(Consumer Financial Protection Bureau,CFPB)的合法性和合理性等;而对全资本分析和检查(Comprehensive Capital Analysis and Review,CCAR)下的压力测试、银行“生前遗嘱”(恢复和处置计划)、系统重要性金融机构倒闭的决议机制和将衍生品结算转移到中央结算平台等条款,还是持肯定态度的。

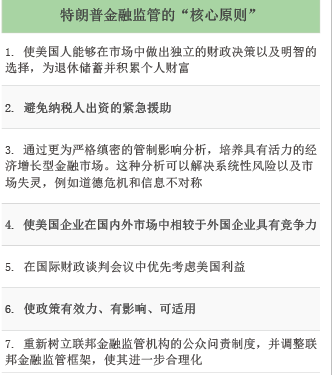

那么,特朗普会如何推进金融监管改革呢?其签署的总统备忘录列出了金融监管的“核心原则”(见附表),明确了其金融监管改革的基本方向。笔者预测,改革将在提高银行经营自主权和加强系统性风险管控两方面进行,并按照“抓大放小”,即加大对大银行监管、放松对中小银行监管的思路推进。

第一,改革监管机构,解决监管权力过度和监管负担过重的问题。由于监管机构具有规则制定、规则解释的自由裁量权,并且主导《法案》未完成条款的继续制定,所以从改革监管机构本身入手可以改变规则、停止《法案》的继续修订等。措施包括:一是变更监管机构领导层;二是改变监管机构资金来源机制;三是限制权力和加强监督。这些措施只要总统决定或国会简单多数通过既可。如金融稳定监督委员会(Financial Stability Oversight Council,FSOC)主导非银行系统重要性金融机构(SIFI)的认定,其领导成员为财政部、美联储、证券交易委员会、联邦存款保险基金等监管机构的负责人。而通过这些成员负责人的重新任命或换届更替,就可以放松对非银行系统重要性金融机构的认定,甚至撤销以前的认定。美联储主导的最大和最复杂的SIFI监管,则可以通过变更领导层,使其重新评估SIFI的高风险性以及实施严格限制的成本,同时要求美国政府问责局(GAO)对美联储进行审计,加强监督。消费者金融保护局领导层以及资金来源机制也可以进行变更,以两党多成员委员会代替其单一主管结构,将资金来源从美联储融资转为国会联邦预算,再通过预算控制来削减其规模和权力。

第二,恢复金融系统活力和风险承受力,加强系统性风险和道德风险防范。一是放松对中小金融机构的监管力度