寻道新加坡REITs市场

房地产投资信托基金(Real Estate Investment Trusts,REITs)是指以能够产生稳定租金收益的不动产为主要基础资产,以标的不动产租金收入作为主要来源,并将投资收益按比例分配给投资者的金融工具。目前,尽管中国国内尚未形成严格意义上的REITs市场,但出于对融资渠道多样化的需求,近年来,陆续有中国企业前往海外市场发行REITs。其中,新加坡REITs市场凭借其成熟、国际化程度较高的优势,受到越来越多企业的关注。

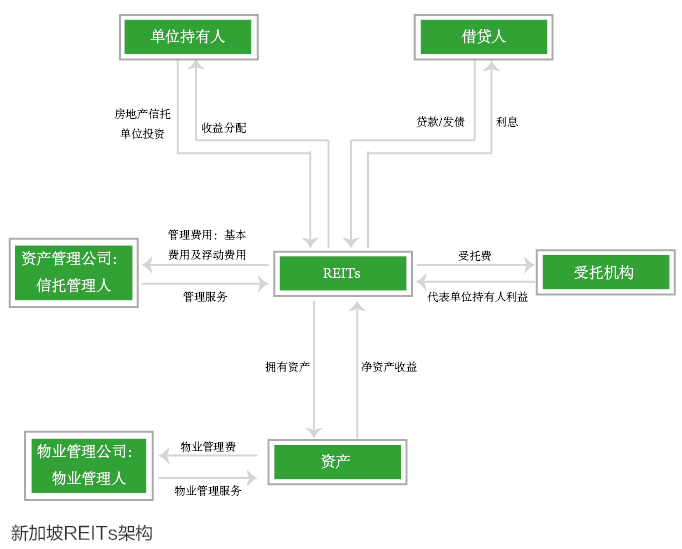

透视产品架构

新加坡REITs(Singapore REITs,S-REITs)的架构主要采用信托模式(见附图)。根据新交所的定义,S-REITs管理人根据新交所上市规则的规定以及信托契约的约定发行S-REITs份额,并将募集所得资金用于购买房地产或者相关资产;同时,S-REITs管理人负责S-REITs的日常管理与经营,并聘任物业管理人管理房地产及相关资产。S-REITs受托人根据信托契约的约定,为S-REITs份额持有人的利益持有S-REITs资产,并代表S-REITs份额持有人监督S-REITs管理人的日常管理和运营行为。房地产及相关资产的收入,扣除支付给受托人、S-REITs管理人和物业管理人的费用之后,余额以股息形式分配给投资者。

借助将资产出售给S-REITs并进行上市,资产的原始权益人可以实现如下目的:(1)将流动性差的房地产资产货币化,从而把资产盘活,实现轻资产策略;(2)如果发行人也持有部分S-REITs份额,则可与其他S-REITs投资人享受同等的股息收益与税收优惠,从而提高投资收益率;(3)发行人还可以通过拥有的S-REITs境内物业管理公司等获得管理费形式的新业务收入。

厘清监管规定

根据新加坡金融管理局发布的《集合投资计划守则》附件六的规定,S-REITs需要在投资范围及借贷杠杆比例上满足相应的条件。

一是对投资范围的要求。S-REITs仅可以投资于以下资产:(1)房地产,包括位于新加坡国内外的不动产之所有权或租赁权;(2)与房地产相关的资产;(3)新加坡国内外非房地产企业发行上市的股票及发行上市或未上市的债券;(4)政府、超国家机构及新加坡法定委员会(Singapore Statutory Board)发行的债券;(5)现金或现金等价物。

此外,S-REITs在上述投资范围内进行投资决策时,还需满足以下条件:(1)可以产生稳定现金流的不动产必须占所有资产的75%以上。(2)不能从事房地产开发活动,除非S-REITs计划在开发完成后持有该物业。(3)不能投资于空置土地和抵押贷款,但不禁止S-REITs投资于已获得开发批准,将要在空置土地上建造的房地产和抵押贷款支持证券。(4)S-REITs在开发活动中所投资的总金额不能超过S-REITs总资产的10%,但在特殊情形下该比例可提升为总资产的25%:一是额外的15%必须只用于再次开发S-REITs已经持有至少3年的物业,且S-REITs必须继续持有这些再次开发物业至少3年,二是S-REITs管理人必须在使用额外15%时征得份额持有人的同意。(5)除租金收入以及S-REITs从特殊目的公司等投资中获得的股息、红利及类似收入外,S-REITs来源于其他投资的收入不得超过总收入的10%。

二是对借贷杠杆比例的要求。基于投资、赎回信托份额及分红等需求,S-REITs有通过抵押贷款等形式进行融资的需求。根据新交所的相关规定,S-REITs在任何时点的贷款余额不应超过其总资产的45%;但如果是因为非S-REITs管理人可控制的因素造成贷款余额超过45%的,则不视为S-REITs违反贷款杠杆比例限制。这些因素包括:(1)S-REITs的资产贬值;(2)S-REITs进行信托单位赎回或付款。此时S-REITs管理人不应继续增加借款或对已有的借款进行延期。

妥善选择基础资产

实践中,发行人除了需要满足新交所对S-REITs发行条件的要求外,在基础资产的选取上还应对物业权属情况、物业经营情况和物业现金流情况加以考虑,尽可能确保基础资产的质量。

一是物业权属的完整性及其负担情况。S-REITs的主要基础资产是物业。物业的权利归属和权利负担是新加坡金融管理局、新交所及投资者重点关注的问题。原始权益人需确保物业开发过程的合法性及权属证明文件的完整性,同时尽量剥离物业上的债务和权利负担限制,以确保S-REITs可以相对干净地持有物业。

二是物业的经营情况。S-REITs的发行金额和交易对价与S-REITs基础资产的评估价值相关,而后者主要取决于S-REITs资产包物业的市场价值。在判定基础资产的市场价值时,预测物业未来能够产生的净现金流是核心环节,而资产过往的收入损益表现对未来现金流预测有着较明显的参考作用。其中,现有入住率和历史租金肯定是未来一段时间现金流最为直观的构成部分,而现有租户质量、租约长短、租金构成方式、物业所在区域的现有地位、未来规划、该区域的未来供应和物业所服务产业的未来发展趋势等,都会对未来现金流产生影响。

三是物业的现金流情况。S-REITs的分红来源于现金流,而不受限于会计利润。此外,如果S-REITs将至少90%的收入用于派发红利,则可以享受税收透明待遇,即无需为租金收入纳税,最终纳税者将是投资者。因此,物业的现金流情况会影响税收优惠的获得。

把握设立要点

S-REITs在设立阶段的工作主要包括指