积极探索跨境应收账款资产证券化

国际上,美国证券交易委员会(SEC)对资产证券化(Asset Securitization)的界定是,“资产证券是指这样一种证券,其以一个特定的应收款资产池或者其他金融资产池来支持,并保证偿付”,证券化即“将缺乏流动性的资产组合,转换为一种可以更自由地在资本市场上发行和交易的融资工具”。市场上,资产证券化可以解释为资产支持融资,同时也称为资产支持证券(Asset-Backed Security,ABS),是将未来能产生现金流的资产作为支持或者担保而发行的证券。

国内的资产证券化,首先可以根据基础资产的来源,区分为金融机构持有的信贷资产和企业持有的资产。2005年《信贷资产证券化试点管理办法》明确了信贷资产证券化即“在中国境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动”。国家开发银行和中国建设银行成为国内首批试点单位,并分别发行了“开元”和 “建元”资产证券化产品,标志我国信贷资产证券化正式启动。2008年之后,由于受到世界金融危机的影响,国内资产证券化试点暂停,直到2012年《关于进一步扩大信贷资产证券试点有关事项的通知》出台后,信贷资产证券化才重新启动。

根据《证券公司及基金管理公司子公司资产证券化业务管理规定》(中国证券监督管理委员会公告〔2014〕49号)的定义,“资产证券化业务,是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动”。该规定还明确了基础资产可以是企业应收款、租赁债权、信贷资产、信托受益权等财产权利,基础设施、商业物业等不动产财产或不动产收益权,以及证监会认可的其他财产或财产权利;资产证券化业务可通过证券公司、基金管理公司子公司专门设立的资产支持专项计划(以下简称“专项计划”)或者证监会认可的其他特殊目的载体(Special Purpose Vehicle,SPV)进行。

近年来的实践表明,ABS不仅可以改善商业银行融资结构,增加融资方式,降低资本占用,还可以增强综合贡献效益与提升综合服务能力。在当前MPA(宏观审慎评估)严监管考核下,国内商业银行十分在意资产规模。因此,随着商业银行的转型发展,对能够有效缩减资产规模的资产证券化业务,银行已经将其提升到新的战略高度。

贸易融资ABS现状

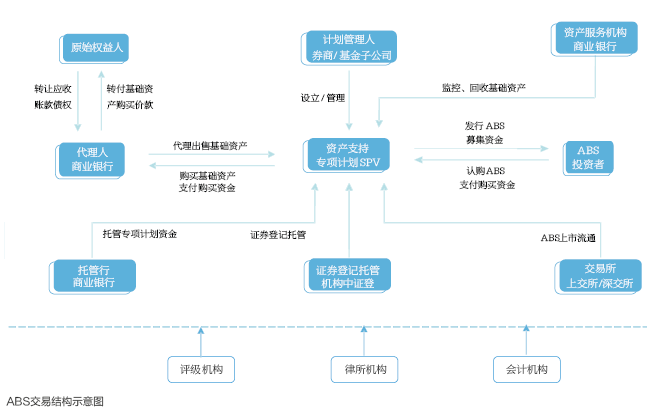

ABS形式上以“资产”作为支持,但实质上是以资产为基础所产生的“现金流”作为支持,将入池资产现金流进行重组,并对未来还款进行封闭式管理,以确保回款安全(ABS交易结构见附图)。目前,国内对资产证券化基础资产的分类统计包括银行CLO与企业ABS。截至2017年5月末,ABS债券存量达到1.1万亿元,基础资产类型也日益丰富,已经成为企业直接融资的重要方式之一。

从基础资产属性上看,贸易融资资产由于其具有自偿性、短期性、流动性等特征,通常是银行较为优质的资产,也是符合ABS特征的合格基础资产。

目前,国内由商业银行作为代理人兼资产服务机构主导的企业ABS尚在起步发展阶段,主要以应收账款与保理融资债权作为基础资产。ABS在全国性的民生银行、浦发银行,以及区域性的江苏银行、郑州银行首先取得突破。其中,“广发资管-民生银行安驰资产支持专项计划”是发行最早、期数最多、融资金额最大的贸易融资ABS,基础资产包括国内信用证、保函和保理。

根据贸易融资的定义并结合证券化资产的特征与标准,应选择合格的基础资产。首先,商业银行根据产品风险对应收账款债权(包括但不限于贸易应收账款债权、工程应收账款债权以及租赁应收账款债权)进行等级分类。融资本身具有自偿性和明确的回款期限,可以通过严格审查贸易背景真实性来判断风险是否可控。一般而言,应选择融资申请人信用评级较高、债务人/付款人偿债能力强且还款稳定、单笔金额较大的应收账款作为基础资产。其次,对产品到期偿还债券要有较强的内部增信措施。当前已经成功办理的ABS的贸易融资基础资产,可以分为信用证类型及非信用证(含票据)类型。其中,信用证类型的信用证受益人作为原始权益人,由于具备了银行付款承诺,可以将信用证项下收益权进行证券化。这种情况相当于由金融机构对基础资产进行了增信,风险较低。非信用证类型下的赊销融资,即保理,可通过买方保理商对债务受偿进行信用风险担保。加入保理商信用后,同样能够确保应收账款到期回款的安全性与时效性。

此外,根据贸易融资的特点,可选择采取“储架模式”发行,建立符合标准的“资产池”。可借鉴采用循环交易结构来实现证券化交易,由“资产池”所产生的现金流保证偿付。