债务下沉融资推动离岸并购

2018年,预计全球并购交易仍将处于较高水平。与此同时,中国的跨境并购的浪潮短期内也仍将持续,投资结构也将不断优化。随着国内企业“走出去”步伐的加快,银行也开始探索如何通过创新融资模式,为企业提供更加便捷的服务,满足企业的发展需求。在离岸并购业务中,债务下沉融资模式可降低债权人的融资风险,有效掌握并购标的公司的财务状况,拓宽境外项目的资金来源,优化融资结构。本文将就债务下沉融资模式的内涵、延伸和价值进行探析,旨在为银行融资模式创新提供一些框架性的思路。

债务下沉融资结构案例

离岸并购交易中,融资结构的设计是关键环节,也是决定并购最终能否成功的重要因素。一个设计完善的并购融资结构,能够满足交易各方不同的利益需求,加速并购进展,并直接影响着并购完成后企业的财务状况和运营情况。

在离岸并购交易的融资方案中,通常会采用杠杆收购(Leveraged Buyout,即LBO)的方式。LBO的精髓在于采用被并购企业未来的现金流偿还融资,通过增加杠杆来提高自有投入资金的收益率。由于离岸SPV公司具有登记注册方便、低税率、保密性强、资金调配方便等优势,因此LBO典型的操作方式是设立离岸SPV公司进行操作。本文以一则离岸LBO并购信贷案例来探析债务下沉融资在并购业务中的应用及其推广意义。

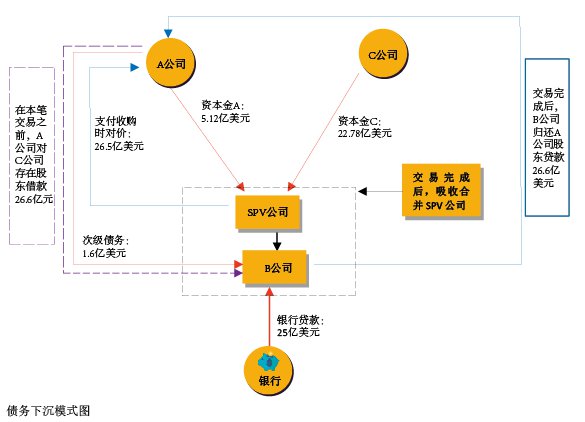

某大型跨国企业A公司计划通过竞标方式,出售该公司持有的其下属B公司中的大部分股权,C公司是项目的买方(即发起人)。B公司估值为50亿美元。A、B和C三公司签署了一项并购协议。通过该协议完成并购后,C公司将拥有B公司80%的权益,A公司保留剩余的20%的权益。由于A公司依然保留20%的权益,为方便交易,原股东A公司与收购方C公司合资成立了一个SPV公司用于收购B公司。该项目收购过程如下:(1)通过SPV公司收取A公司资本金5.12亿美元和C公司资本金22.78亿美元;(2)通过SPV公司向原股东A公司支付交易对价26.5亿美元(非A公司和C公司支付的全额资本金,存在一些扣减项,需要进行交割日账户和最终财务成本的调整,处理之后交易对价为26.5亿美元。交易对价中的5.12亿美元实际是A公司的资本金又支付给A公司,因此该步骤可只做账面处理,不进行实务操作);(3)通过债务下沉,由B公司作为借款人实现了总额为26.6亿元的融资,包括25亿美元的高级债务(银行融资)和1.6亿美元的次级债务(股东融资);(4)B公司吸收合并SPV公司。

本案例中,收购过程的前三步(即支付环节)是在同一天完成的,第四步吸收合并是在交割完成之后进行的。债务下沉是指原本该承担债务的收购方C公司将债务转移到B公司身上。B公司将承担新增债务的还款责任,通过其未来经营现金流进行偿还(见图1)。

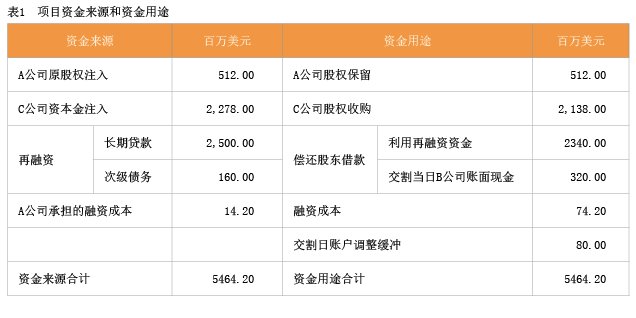

本项目的资金来源主要包括A公司支付5.12亿美元的股权购买资金、收购方C公司提供的约22.78亿美元的财团股权购买资金和再融资(25亿美元银行贷款以及A公司提供1.6亿美元的次级债务)。再融资可采用债务下沉的方式进行,也就是本案例所示模式。

本笔贷款资金用途将主要用于支付收购时对价26.5亿美元(包括C公司股权收购对价21.38亿美元,A公司股权保留5.12亿美元)以及偿还现有大约26.6亿美元股东贷款(包括已有的账面现金3.2亿美元和对现有股东贷款再次融资23.4亿美元)。

表2为收购当日项目的资本额明细表,即收购总估值50亿元的来源。

债务下沉融资结构的延伸

本文案例中,SPV公司设立的目的主要是支付部分对价,B公司作为借款人,完成交割后,SPV公司被B公司吸收合并。在实际并购中,还存在另外一种反向的债务下沉模式:SPV公司是标的公司的控制人,SPV公司先单独作为借款人和收购方,自行完成交易;交易完成后,标的公司(即子公司)吸收合并SPV公司,借款人变更为标的公司。在这种情况下,若项目发起人为大型企业或集团,SPV公司为发起人的子公司,则当贷款偿还出现风险时,母公司在道德上存在清偿义务,否则会影响其国际声誉,导致评级和后续发债能力的降低。在条件允许的情况下,母公司或可提供安慰函。

这种反向债务下沉模式较本文案例所示模式更加完善,可有效规避案例模式中在股权质押贷款出现问题时所带来的并购失败风险,能够进一步保障债权人的利益。但由于反向吸收合并的过程可能涉及跨国公司的合并操作,手续较为繁琐;此外还需要变更借款人,债权人也或对此操作有一定的要求和限制。因此,发达国家的并购项目一般采用文中案例所示模式。

<