银行资本监管对标

2017年12月8日,巴塞尔委员会发布了《巴塞尔Ⅲ:后危机改革的最终方案》。我国监管部门推出的监管政策,则将其中有关资本监管的要求与我国的监管制度和模式结合起来,这对我国银行业的资本监管和流动性风险防范具有重要的现实意义。

银行资本监管历程

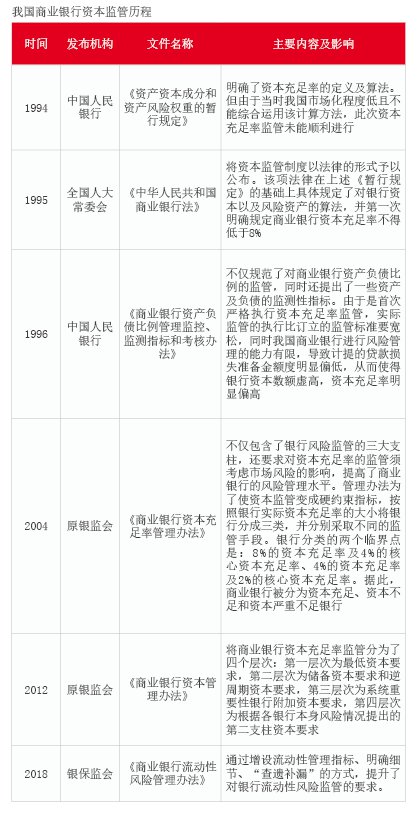

我国商业银行的资本充足率监管可以分为三个阶段:第一阶段是2004年前。该阶段资本监管没有明确的法规文件约束,处于“软约束”时期。第二个阶段是2004年至2009年。2004年,原银监会颁布了《商业银行资本充足率管理办法》,在借鉴巴塞尔协议Ⅰ的相关内容并参考巴塞尔协议Ⅱ的有关规定的基础上,要求全国商业银行在2007年之前达到巴塞尔规定的最低资本充足率水平(8%)。第三个阶段是2009年至今。2013年1月1日施行的《商业银行资本管理办法》,将银行监管提高到国际水平,要求系统重要性银行和非系统重要性银行最低资本充足率分别达到11.5%、10.5%,从而进一步增强了我国商业银行经营的稳健性(我国对商业银行资本监管的各阶段发布的重要政策见附表)。

银行资本监管改革

2018年4月27日,央行和银保监会等联合发布了《关于规范金融机构资产管理业务的指导意见》。随后的5月25日,银保监会又发布了《商业银行流动性风险管理办法》(下称《办法》)。前者主要增加了不得承诺保本收益,打破刚性兑付,以及禁止非金融机构发行、销售资管产品等内容;后者则通过增设流动性管理指标、明确细节、“查遗补漏”的方式,提升了对银行流动性风险监管的要求。

《办法》参考了巴塞尔协议Ⅲ的中长期流动性量化指标,并根据我国商业银行资产管理现状,着重引进了三个考量流动性风险的指标。

第一个指标为“优质流动性资产充足率”,主要适用于资产规模在2000亿元以下的商业银行。该指标作为短期流动性指标,要求银行的流动性覆盖率(LCR)大于等于100%,确保银行有充足的资金来应对潜在的流动性风险。根据巴塞尔协议Ⅲ的规定,高流动性资产应大于等于估算的资金净流出,即:

优质资产流动性比率=合格优质流动性资产/未来30天现金净流出量≥100%

第二个指标为“净稳定资金比率”(NSFR),同样适用于资产规模在2000亿元以下的商业银行。该指标属于中长期流动性指标。根据巴塞尔协议Ⅲ的规定,银行净资产稳定比率应当大于100%,目的是保证银行采用稳定的融资策略,进而降低资产的流行性风险。即:

净稳定资金比率=可用的稳定资金/业务所需的稳定资金≥100%

第三个指标为“流动性匹配率”,该指标适用于全部商业银行,主要是为了衡量商业银行资产与负债的期限配置,从而引导商业银行合理配置各种长短期资产,避免由于过度依赖短期资金发展长期业务而造成流动性风险,提高银行系统抵抗流动性风险的能力。其计算公式为:

流动性匹配率=加权资金来源/加权资金运用≥100%

《办法》重点修改上述三个指标,反映了监管部门高度关注商业银行的资产管理和资产风险,并以此落实“金融去杠杆、防风险”的监管思路。

对银行资本的作用

资本监管对商业银行的管制不仅仅是资本指标数量上的约束,还涉及到对银行质量的约束,即股东和银行自身对银行资产业务收益率的合理期望。质量约束强调的是银行业务经营的效率,通常是通过严格的风险管理来提高资产收益率。资本监管控制商业银行资产风险的作用,是通过改变银行业务模式和融资方式,来提高商业银行的全面风险管理水平。

作用一:业务模式的改变。

资本监管对商业银行的质量约束在一定程度上对银行业务经营的效率提出了要求。银行进行资产管理不仅要追求收益,还要追求在相同风险水平下的最高收益,同时也要在银行发展规模以及资本效率方面有所平衡。提高资本效率必须要调整银行的业务结构。在了解各种金融工具风险转化系数的前提下,明确银行的业务经营范围以及业务结构,资本效率型的业务应大力发展。

银行需要积极推进业务转型,大力发展投行业务、零售业务、国际业务、代理担保等低资本投入高资产收益类业务,加大对不占用或少占用银行资本类业务的开发和宣传力度,并积极进行信贷证券化业务,降低高资本投入类业务的占比,提高资产业务投资收益率,从而促进银行调整盈利模式。

银行资本使用效率通常是通过衡量资产收益率的大小来确定的,通过增加不消耗资本的中间业务收入,能提高银行非息收入比重,从而提高银行总资产收益率。而银行部分中间业务并没有涉及银行风险的增加,所以银行业务结构