财税大挑战

随着CDR规则的正式落地,CDR发行、独立IPO、借壳上市、私有化或拆除红筹架构,已成为境外红筹企业对接境内资本市场的“四大路径”。其中,红筹回归A股市场的财税问题一直备受各界关注。

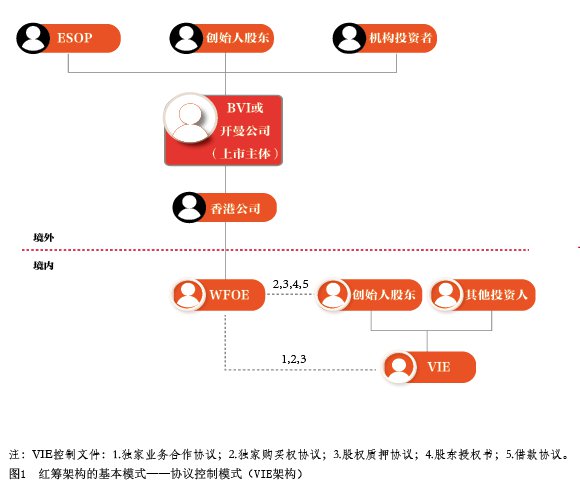

红筹架构一般包括大红筹和小红筹。所谓大红筹是指以境内法人控制的海外公司在海外上市,通常搭建的境内主体为国有企业;小红筹是指以境内个人控制的在海外注册的公司在海外上市,是许多民营企业在海外上市的常见途径。大红筹架构与小红筹架构虽略有差异,但在红筹架构拆除过程中所涉及的主要税务问题有共通之处。本文在这里主要讨论小红筹模式下比较有代表性的可变利益实体(Variable Interest Entities,VIE)架构在回归过程中面临的主要税务问题。

传统回归路的税务挑战

对于境外已上市公司来说,需要先私有化退市,然后再拆除红筹架构;而对于已搭建完红筹架构但尚未上市的公司,以及境外已上市公司的部分业务或子公司来说,可直接考虑拆除红筹架构。拆除VIE控制类红筹架构的模式各异,但主要目标就是解除VIE控制协议,还原真实股权结构,清理境外公司及境内外商独资企业(Wholly Owned Foreign Enterprise,WOFE)。通常而言,涉及的税务问题主要包括:境外投资人退出的中国所得税、WFOE与VIE内部重组的税务问题以及员工激励的税务问题。

一是境外投资人退出的中国所得税问题。根据图1,如果开曼公司有足够现金,投资人可以以自有资金回购境外投资人的股权来实现退出;如果开曼公司没有足够的现金,则可以由创始人或境内投资者以人民币投资于VIE公司,再通过境内VIE公司收购WFOE的股权,香港公司收到股权收购款以后分红给开曼,并由开曼公司回购投资人的股权。

我国先后出台了《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函〔2009〕698号,已于2017年12月1日废止)、《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,下称“7号公告”)和《关于非居民企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号)等文件,对非居民企业间接转让中国居民企业股权的申报纳税义务进行了明确。如果回购开曼公司股权的交易被判定为不具有合理商业目的的安排,并被重新定性为直接转让中国居民企业股权,境外投资人(非居民企业)需就转让所得向中国主管税务机关缴纳10%的企业所得税(适用税收协定优惠税率的情况除外),开曼公司作为回购方需要及时履行代扣代缴义务。因此,建议交易双方根据7号公告等文件,分析开曼公司及其下属企业的经济实质,对交易成本和税务风险进行综合评估,并在回购交易安排、交易价格设定、交易文档准备、补偿机制等方面先行谋划。

二是集团重组的涉税问题。企业在拆红筹及筹备A股上市过程中,均可能需要通过分立、吸收合并、业务重组、股权收购、资产收购等一系列重组方式完成集团内部架构调整。国家近几年陆续出台了诸多针对企业并购重组的税收优惠政策,广泛地适用于企业所得税、增值税、土地增值税、契税以及个人所得税等多个税种。因此,企业在交易设计及执行中应当审慎对待税务问题,并充分利用现有的税收优惠政策:

其一,股权转让作价的公允性。WFOE和VIE公司股权转让作价的公允性以及相关的税款是否及时准确缴纳,是普遍关注的问题。股权交易对价通常有名义对价、注册资本、账面净资产和公允价几种情况,如果明显低于被转股公司的净资产或初始投资成本,可能会被税务机关质疑和调整转股涉及的税款,主要包括预提所得税、企业所得税和个人所得税(除非有正当理由)。

其二,吸收合并的税务处理。满足特定条件时,可以申请适用企业所得税特殊性税务处理,还可以视情况申请整体划转免征增值税的优惠。对于不同的吸收合并类型(如母并子、子并母或者兄弟公司合并),税务处理的实践可能不尽相同,需要提前与主管税务机关进行沟通;同时,在吸收合并完成后,存续实体还需要继续关注税收优惠政策的承继(例如对被吸并的高新技术企业的优惠)、可弥补亏损及增值税进项税留抵的结转等问题。

其三,分立的税务处理。如果公司通过分拆方式进行重组,对于被分立公司所有股东按原持股比例取得分立企业股权的,在满足其他特定条件的前提下,可以申请适用企业所得税的特殊性税务处理,同时也可以争取适用增值税、土地增值税及契税的税务优惠处理。

其四,资产重组的税务处理。在满足特定条件时,参与重组的公司股东可以申请适用特殊性税务处理,还需要关注并满足重组后连续12个月内,不改变重组资产原来的实质性经营活动且取得股权支付的原主要股东不得转让所取得股权的承诺。对于参与交易并取得股权支付的个人股东,可以申请适用五年内分期纳税的优惠政策。

三是员工股权激励的涉税问题。根据现行税法规定,员工从公司以低于公平市场价格取得股权的,应在获得股权时,对实际出资额低于公平市场价格的差额,按照“工资、薪金所得”适用3%—45%的超额累进税率;在股权转让时,以股权转让收入减除股权原值和合理费用后,适用20%的“财产转让所得”项目缴纳个人所得税。

因开曼公司法律制度和中国法律制度的差异,很多搭建了红筹架构的公司在开曼公司层面期权发放人数超过200人;但根据中国法律制度的要求,未上市公司的股东人数不得超过200人,故拆红筹过程中会涉及部分员工(包括离职员工)的期权清理和现金补偿问题。针对已行权员工的股份回购,作为员工的&ld