从两轮关税措施到按下“暂停键”: 中美贸易争端的回顾与前瞻

2018年7月6日、8月23日和9月24日,中美之间两轮互相加征进口关税的措施相继落地(7月6日和8月23日这两次合为第一轮)。市场一度担心中美贸易摩擦有可能失控,导致落下经济铁幕。然而,事态突然峰回路转。北京时间2018年11月1日晚,中美两国元首通话,相约在阿根廷二十国集团峰会上会晤。当地时间12月1日晚,两国元首就中美经贸问题进行了积极、富有成果的讨论,达成共识,停止加征新的关税,并指示两国经济团队加紧磋商,朝着取消所有加征关税的方向,达成互利双赢的具体协议。

为什么两国能够重新回到谈判桌前?未来中美经贸关系将如何发展?笔者此前曾对第一批500亿美元的关税措施对两国贸易往来的影响进行过分析;本文则将基于数据,对前两批关税措施给贸易带来的影响进行进一步分析,并结合阿根廷二十国集团峰会中美两国元首会晤,对下一步双边经贸关系的走向进行预判。

前两批关税措施没有实现美国改善双边贸易失衡问题的意图

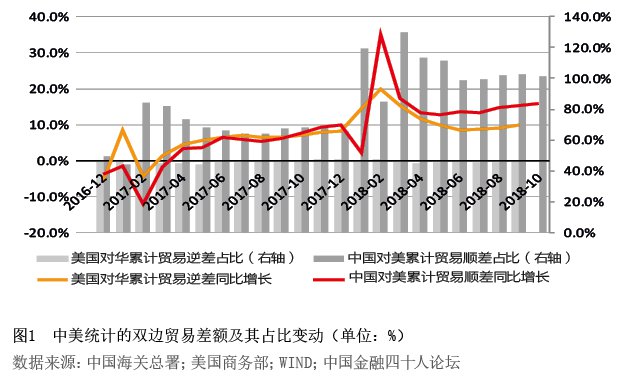

从中方统计看,2018年前10个月,中国对美累计贸易顺差2581亿美元,同比增长15.8%;中国累计贸易总顺差2542亿美元,同比下降22.3%。同期,中国对美贸易顺差相当于全国贸易总顺差的101.6%,较2017年提高了35.8个百分点。其中,2018年7—10月,在美方宣布并实施第二批关税措施后,中国对美贸易顺差累计同比增长18.1%,较上半年对美贸易顺差增速提高了5.3个百分点(见图1)。特别是8、9月,中方统计的中国对美月度贸易顺差连创历史新高。虽然10月中国对美贸易顺差环比略有回落,但同比仍然增长了19.4%,月度顺差规模大于8月份,为历史次高。

从美方的统计看,2018年前三季度,美国对华累计贸易逆差3014亿美元,同比增长9.9%,相当于美国贸易总逆差的46.9%,较2017年回落了0.3个百分点。其中,第三季度,美国对华贸易逆差同比增长12.2%,较上半年增速提高了3.6个百分点;同期,美国对华贸易逆差相比美国贸易总逆差的占比较上半年提高了0.9个百分点(见图1)。8、9月,美方统计的美国对华月度贸易逆差也连创历史新高。

双边贸易失衡难以简单用“抢出口”或“抢进口”来解释

从中方的统计看,2018年7—10月,中国对美出口累计同比增长13.4%,较上半年对美出口增速高出0.6个百分点,较全国出口平均增速也高出0.6个百分点(见图2)。这似乎支持中国企业为应对美国的关税威胁,可能存在“抢出口”的行为。

然而,中国对美出口增速快于全国平均水平并非罕见。如2017年,中国对美出口增长11.6%,远高于全国出口平均增速7.9%;2016年,中国对美出口下降6.0%,低于全国出口平均减少7.7%的水平。同时,从2018年7—10月的月度同比增速看,7、8月中国对美出口分别增长13.3%、13.4%,高于同期全国平均11.6%和9.6%的增长;但9、10月对美出口分别同比增长13.0%和13.3%,又分别低于同期全国平均14.4%和15.6%的增长(见图2)。可见,即便中国企业有应对第二批关税措施而对美国“抢出口”的因素,自9月以后也开始消退。前10个月,中国对美出口同比增长13.1%,高出全国出口增速0.5个百分点,而前8个月,前者高出后者1.1个百分点。

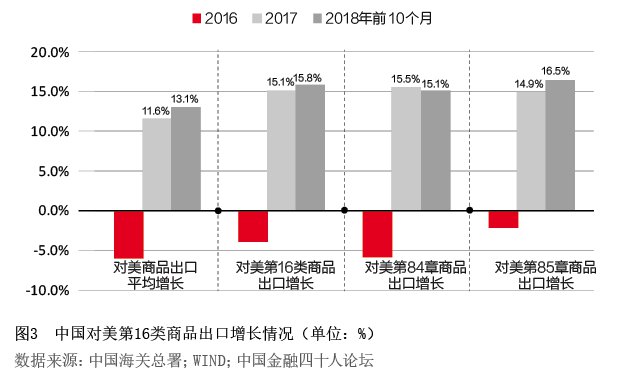

另外,从商品结构看,按照HS分类,第16类商品“机电、音像设备及其零件、附件”,包括第84章“核反应堆、锅炉、机械器具及零件”和第85章“电机、电气、音像设备及其零附件”,确属于美国自华进口商品重点加征关税的对象。按照中方的统计,2018年前10个月,中国对美第16类商品出口同比增长15.8%,高出对美出口平均增速2.8个百分点,占同期对美出口增加额的54.5%。然而,这种情形并不罕见。如2016年,中国对美第16类商品出口增速较对美出口平均增速高出2.0个百分点,2017年则更是高出3.5个百分点(见图3)。有鉴于此,将近期相关商品出口增速的偏离等同于“抢出口”需要慎重。

更为关键的是,中国对美出口应该是美国从中国的进口,而美方的统计数据不支持美国企业存在从中国普遍的“抢进口”的行为。据美方统计,第三季度,美国自华进口同比增长7.5%,较上半年增速低1.1个百分点,较同期全国平均进口增速低3.1个百分点;前三季度,美国自华进口同比增长8.2%,较全国平均进口增速低1.2个百分点(见图2)。

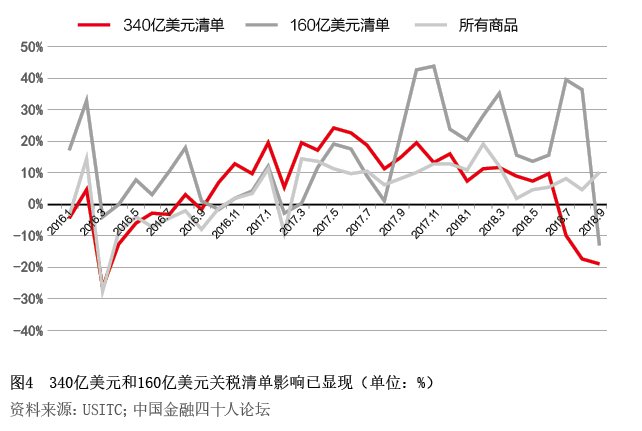

实际上,据美方统计,随着7、8月第一批对500亿美元中国进口商品加税25%的措施落地,美国自华进口相关产品出现了较大幅度的下降。其中,340亿美元关税清单涉及商品的进口金额自7月开始转为负增长,9月同比下降18.9%,较2017年同期回落33.7个百分点;其余160亿美元关税清单涉及商品的进口金额在经历了7—8月的较快增长之后,在9月转为负增长,当月同比减少13.2%,较2017年同期回落35.2个百分点(见图4)。可见,前期即使有美国企业从中国“抢进口”的因素,后期随着关税措施的负面冲击显现,最终影响总体也是有限的。

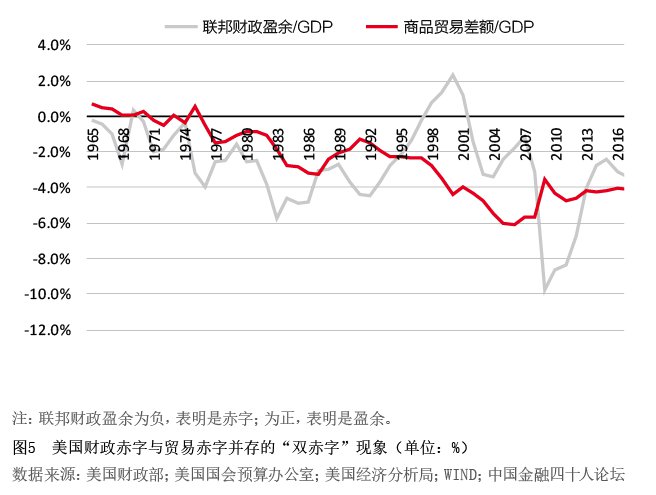

财政赤字伴随着贸易赤字扩大所谓“双赤字”现象(见图5),应该才是美国当前贸易失衡状况恶化的正解。1965—2017年,美国联邦财政赤字/GDP与商品贸易赤字/GDP的正相关性为0.237,其中2011—2017年二者的正相关性高达0.917。2018年前三季度,美国出口增长9.1%,进口增长9.4%,商品贸易逆差6431亿美元,同比增长10.1%(美国对华商品贸易逆差的扩张速度低于全国平均增速0.2个百分点)。同期,美国联邦财政赤字/GDP由2017年同期的3.4%升至3.8%,商品贸易赤字/GDP由4.0%升至4.2%。由此,对于未来中国对美商品输出挑战更大的是,如果受累于美联储加息、美元强势造成的金融条件紧缩,以及财政刺激作用减弱,2019年美国经济增速急剧放缓,有可能造成美国进口需求疲软。

贸易纷争中各有损伤是中美重启经贸磋商的动力所在

从中国受到的影响看,随着两批关税措施逐步落地,尽管中国对美出口或美自华进口依然保持了扩张势头,但对中国对美相关商品的出口或者美自华相关商品的进口的负面冲击开始显现。受此影响,自2018年6月起,中国制造业采购经