全球经济不均衡复苏下的2018年汇市格局

2018年,贸易冲突加剧、政治不确定性增加、金融环境收紧等多种因素对全球经济增长造成负面影响,也对全球金融市场造成了较大冲击。与之相应,2018年的外汇市场也出现了调整。年初,市场对全球经济同步复苏充满了乐观预期,在美元指数下跌的背景下,主要非美货币强势上涨。然而,4月中旬之后,美元指数开始快速反弹,非美货币不同程度出现承压下行。虽然此后美元走强势头有所放缓,进入高位盘整,但全年来看,2018年几乎又是美元一枝独秀的一年(见附图)。以下笔者将对2018年的外汇市场行情进行简要的回顾与分析。

走势回顾:美元指数回归强势,非美货币终难见涨

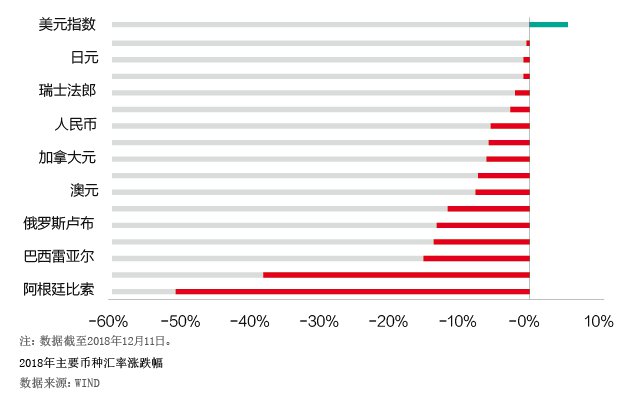

2017年,美元指数的疲弱超出预期,年内最大跌幅逾11%,几乎是表现最差的主要经济体货币。到了2018年1月,市场看空美元指数的情绪仍然高涨,美元指数单月下跌逾3.4%,时隔三年后再度跌破90大关,并在90下方盘整至4月中旬。但此后,市场情绪大为转变,美元指数快速反弹至94—97的区间,并高位震荡至年末。

在美元指数上涨的同时,2018年非美货币几乎全线下跌,但发达经济体的状况明显强于新兴经济体。

一方面,发达经济体货币贬值程度不一,但并不疲弱。截至12月11日,在发达经济体货币中具有代表性的欧元、英镑、加元,在2018年年内分别对美元下跌了5.7%、7.5%、6%,跌幅与美元指数5.7%的涨幅大致相当。这意味着,其下跌主要是由于美元的上涨,本身表现并不疲弱。而作为传统避险货币的瑞士法郎和日元,则分别只下跌了1.9%、0.6%。这表明,剔除掉因美元指数上涨带来的压力,这两个货币的表现其实相对强势。瑞郎和日元的偏强走势,也反映出在全球市场剧烈动荡的背景下,市场风险偏好的显著下滑。

另一方面,新兴市场货币整体疲弱,土耳其和阿根廷甚至出现货币危机。4月中下旬开始,伴随美元指数的反弹及美元流动性的收紧,以土耳其里拉、阿根廷比索为代表的新兴市场货币被大量抛售,市场对整个新兴经济体的风险规避情绪日渐升温,导致新兴市场货币整体趋弱。截至2018年12月11日,阿根廷比索年内最高贬值逾55%,土耳其里拉年内最高贬值逾47%。此外,许多新兴经济体货币也出现了不同程度的贬值,巴西雷亚尔及南非兰特年内最高贬值幅度均超过了21%。

背后原因:全球经济复苏势头分化

整体而言,2018年外汇市场呈现美元走强、非美货币疲弱的格局。而这种格局的背后,是全球经济由2017年的集体复苏转为2018年的复苏势头分化,各区域呈现不均衡扩张态势。

第一,2018年美国经济恢复至近十年最好的状态,为美元走强奠定了有力的基础。

2018年,大规模的财政刺激和旺盛的私人需求,使美国的产出进一步增长。二季度美国实际GDP环比折年率升至4.2%,远超危机后约2.3%的平均水平。同时,美联储最为关注的通胀指标PCE价格指数涨幅回升至2%的目标水平以上,失业率也降至4%以下的历史极低水平。与此同时,美联储持续加息缩表。2015年12月至2018年11月底,美联储共加息8次,相应联邦基金目标利率区间由0—0.25%调升至2%—2.25%。若美联储年内再加息一次,则年末联邦基金目标利率区间将升至2.25%—2.5%。此外,美联储于2017年10月开始缩表,且自2018年四季度,每月缩表量要达到最高档的500亿美元,包括300亿国债和200亿MBS。截至2018年年底,美联储累计缩表规模估计将达4500亿美元。紧缩的货币政策推动美元走强。

在这样的背景下,美债收益率明显上行。截至2018年12月11日,10年期美债收益率较2018年年初上行47个