新兴市场货币:内部分化持续

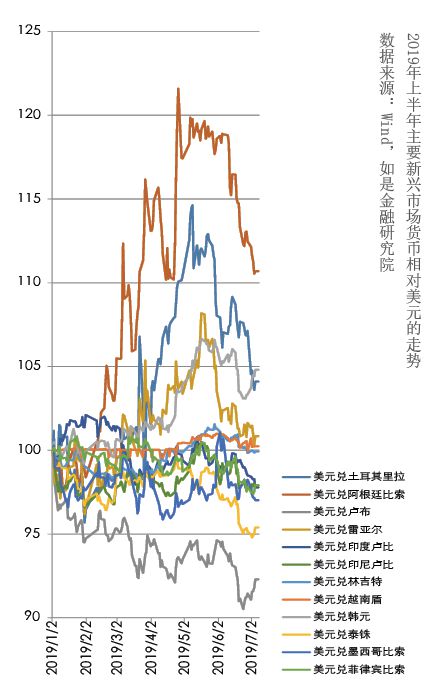

特朗普上台后的强势美元周期,给新兴市场国家货币造成了非常大的压力。不过,进入2019年后,由于减税刺激减弱,美国经济出现见顶风险,美联储降息预期增强。众多新兴市场国家迎来了一段短暂的喘息期。但在全球经济、政治不确定性加剧,以及不同新兴市场国家内部基本面情况有所差异的作用下,2019年上半年,新兴市场国家货币内部出现了明显的走势分化。其中,俄罗斯卢布升值7.71%,泰铢升值4.62%,阿根廷比索贬值超过10%,韩元贬值4.8%,土耳其里拉贬值4.1%,其余的新兴市场经济体货币基本保持了币值稳定(见附图)。展望2019年下半年,综合其内外部形势看,新兴市场货币走势分化的态势或将延续。

影响下半年新兴市场货币走势的几大因素

一般来说,新兴市场国家货币走势的影响因素主要有三个,分别是美元周期因素、全球及自身经济基本面和全球资金风险偏好。以下,笔者将结合下半年的形势对上述因素的影响进行分析。

首先来看新兴市场国家的美元周期因素。新兴市场国家的美元外债受美元周期因素的影响非常大,这种影响在短期更为突出。很多新兴市场国家,尤其是南美洲国家,或是通过明显超出国内经济水平的社会福利来“贿选”,或是通过大政府模式,即以国内的财政政策为支点来刺激经济。这些国家在宽松周期借入的大量美元外债,在强势美元周期就会成为无法避免的刚性支出。一旦出现危机,资金外流就会加剧货币贬值,进而加剧债务负担。例如阿根廷、土耳其等外债压力比较大的国家,在历次美元加息周期中都会出现很明显的贬值压力。

而从下半年的形势看,预计美元指数在见顶后会震荡下行,但幅度有限。这将使得新兴市场国家货币贬值的压力有所缓解。得益于美国减税效应的消退,上半年美元指数徘徊在96—98的区间,给了新兴市场一段喘息的时间。本来市场一致预期美国经济见顶回落,尤其是5月新增非农数据仅有7.5万人,大幅低于18万人的市场预期后,市场对美联储年内降息的预期已经达到了98%;但紧接着6月的新增非农数据(22.4万)大超预期(16万),给市场带来了新的变数。

对此,笔者认为,下半年美联储降息的可能性仍然存在,但降息空间很小。从数据看,美国的先行指标制造业PMI持续下滑,失业率水平基本已经达到饱和就业水平,美国经济见顶的预期不改。而就业数据作为滞后指标,预测意义并不大,再加上美国消费、投资数据都没有明显改善,因此,从美元周期的角度看,下半年新兴市场国家货币贬值压力将有所缓解。

其次再看经济基本面。部分新兴市场国家以自身原材料出口为主的初级经济模式,更容易受到全球经济的影响。一旦全球经济向下,需求不振,最先受到影响的就是这类国家。例如巴西、俄罗斯等依赖出口的国家,在历次全球经济下行周期,都出现了明显的财政紧张情况。这些国家大部分都受益于过去中国崛起过程中对大宗商品的需求。

当前,全球经济下行趋势依旧。不仅是美国,其他主要经济体也都面临各自的问题。欧元区经济整体继续回落,尚看不到企稳的迹象。欧央行行长德拉吉即将卸任,而被提名的继任者,IMF现任总裁拉加德,则一向主张通过结构改革而非货币政策来应对当前经济增长失速的问题。这使得欧元区进一步“放水”的可能不大。英国则深陷“脱欧”泥潭,二季度经济环比增长可能为0;但由于上半年英镑贬值明显而限制了英国央行货币政策的施展空间。日本经济有望改善,但仍面临一定的不确定性。中国依然要面对中美贸易摩擦的不确定性和内部经济增速下降、新旧动能转换的压力。

在全球经济下行趋势的背景下,大宗商品的需求明显不足,这对于所有新兴市场国家来说都是一个不利的消息。相信在下一轮经济复苏之前,新兴市场国家将面临一段不短的困难时期。而从新兴市场国家自身经济基本面的角度看,自身造血能力比较强的新兴市场国家,货币走势将会明显好于单一依赖原材料出口的新兴市场国家。