金价仍将维持上涨势头

2019年5月以来,随着美国经济数据持续疲软、对外贸易政策不断反复以及美联储货币政策表态转鸽,市场对美国经济下行拐点与美联储降息的预期迅速升温。在这种背景下,黄金价格迎来新一轮的上涨。5月23日以来,COMEX黄金从1272.9美元/盎司上涨至最高1426.7美元/盎司,涨幅达12%,创下2013年5月以来的新高,盘中最高触及1442.9美元/盎司;同时,6月起,黄金的风险调整后月收益开始跑赢十年期美债。那么,下半年的黄金价格能否延续5月以来的这轮上涨势头呢?其走势背后的影响因素又有哪些呢?以下笔者将进行简要分析。

5月以来金价上涨的背后:黄金资产配置价值的提升

黄金作为一种特殊的大宗商品,具有金融、商品、货币三大属性。其金融属性的体现是,因为黄金不生息,在投资组合中配置黄金,或是由于其他有息资产(以国债为主)降至负收益,或是出于对冲风险、抗通胀的目的,以实际利率作为关键的参考指标。其货币属性的体现是,在市场对美元的主权信用产生担忧时,黄金可以作为信用货币的替代品。其商品属性则体现在黄金是一种大宗商品,且需求端弹性更大,因此价格对需求的边际变化更为敏感;而需求弹性又主要来自于投资需求的变动,可以用黄金ETF、CFTC黄金非商业净头寸变化来衡量。

分析金价的走势,需要从上述三大属性来综合判断。从黄金三大属性的视角回顾5月以来金价的上涨可以发现,经济增长疲弱、流动性宽松预期导致的黄金配置价值的提升,即其金融属性,是触发本轮金价上涨的主因。

本轮金价上涨正式启动于5月21日。这一时期,市场避险情绪快速走高、降息预期加速抬升:美国对外贸易政策反复带来权益市场的波动,VIX指数抬升至20左右;避险货币日元兑美元汇率自4月24日开始升值,至6月4日升值约3.6%;Fed Watch全年降息预期5月末达到94.2%,而5月初降息预期仅为61.4%。同时,大类资产方面,美债大涨、美股大跌,5月,10年期美债收益率下行38bps,标普500指数单月下跌5.9%。市场避险情绪的提升以及有息资产收益率的下跌,共同激发了黄金的配置价值。

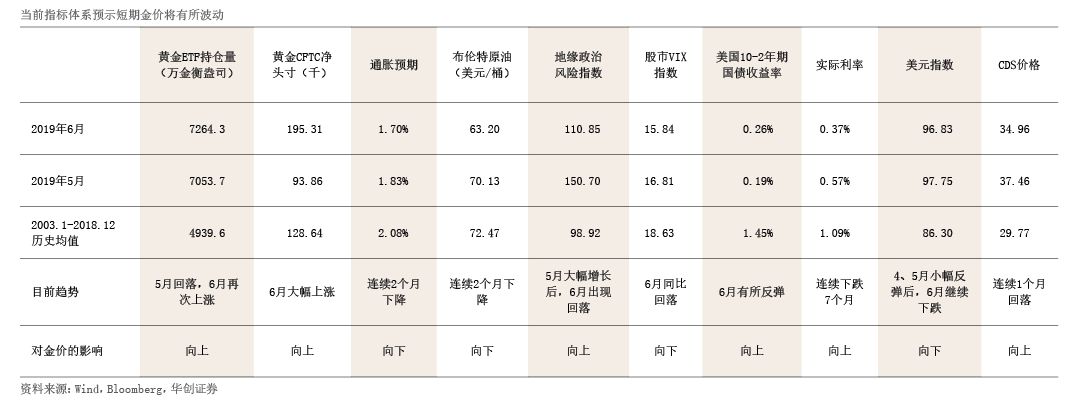

下半年金价展望:金价延续上涨态势

展望下半年,考虑到黄金的三大属性目前均朝着利好金价的方向变化,整体来看,金价下半年大概率仍将维持上涨态势(见附表)。

黄金的金融属性会被进一步激发

2019年以来,全球主要经济体增长呈放缓态势。5月以来,全球制造业PMI 更是连续两个月回落至荣枯线以下。经济增长的疲弱一方面将带来资产价格的重估,另一方面或引发全球的货币宽松浪潮。在下半年全球经济持续放缓,美国的经济增长拐点或将到来的背景下,美国国债收益率大概率将会下行,美国货币政策将呈现宽松态势。这些都将继续为金价上涨提供助力。

其一,下半年美国经济的拐点或将到来,将使美国国债实际收益率大概率下行;与此同时,美债期限利差或将出现倒挂,因此,黄金的配置价值和避险属性将会凸显。

首先,此前美联储加息对美国实体经济的负面影响正逐渐显现。由于本轮美联储加息是基于货币政策正常化的目的,因此加息前经济就处于弱复苏状态;加息以来利率敏感性