聚焦H股“全流通”中的交易路径

2019年11月15日,中国证监会在前期试点成功的基础上,发布了《H股公司境内未上市股份申请“全流通”业务指引》(证监会公告〔2019〕22号),允许符合条件的H股公司和拟申请H股首发上市的公司申请“全流通”。此举标志着中国证监会全面开启了H股的“全流通”改革。

所谓H股“全流通”,是指H股公司的境内未上市股份到香港联合交易所(HKEX)上市流通交易,不包括股份已经实现自由交易的A+H股公司。H股“全流通”是继2005年A股股权分置改革完成后,中国证券市场资本流通改革中的又一件大事。H股“全流通”涉及内地和香港两地之间证券资产和交易资金的跨境流动,须遵守相关监管规定。本文旨在从外汇业务合规角度,分析H股“全流通”跨境交易环节中的相关注意事项。

如何界定“H 股公司”

长期以来,在香港联合交易所(HKEX)上市,是中国企业境外融资的主要途径。在香港联合交易所(HKEX)上市的中国内地背景的企业,无论其数量还是市值,都远超美国纽约证券交易所(NYSE)、纳斯达克交易所(NASDAQ)和新加坡证券交易所(SGX)。

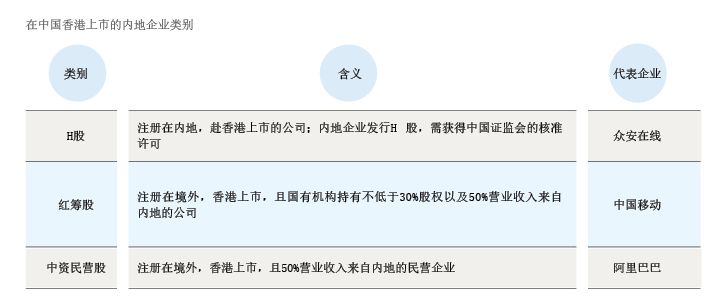

目前,中国内地背景企业在港股市场上市的主要有三种:红筹股、中资民营股和内地公司股。根据外汇局《关于境外上市外汇管理有关问题的通知》(汇发〔2014〕54号)的规定,中国外汇监管法规中的“境外上市”是指“在境内注册的股份有限公司经中国证监会许可,在境外发行股票(含优先股及股票派生形式证券)、可转换为股票的公司债券等境外股份,并在境外证券交易所公开上市流通的行为”。 也就是说,对于在香港联合交易所上市的中国企业而言,唯有在香港联合交易所(HKEX)上市且注册地也在内地的股份有限公司,才是“H股公司”。而红筹股和中资民营股,由于其实际股票发行人都是境外企业(即特殊目的公司,“SPV”),并不是中国外汇法规中定义的“境外上市公司”,即非“H股公司”(见附表)。

由此可见,就香港资本市场而言,外汇监管语境下的“境外上市企业”与中国证监会批准可“全流通”的“H股公司”内涵一致。根据香港联合交易所(HKEX)的统计,截至2019年10月31日,H股主板公司共256家,总市值超6万亿港币;创业板(GEM)公司共22家,市值近35亿港币。

由于历史及其他各方面的原因,此前H股上市过程中只允许增发给境外投资者的股份在公司上市后,可在香港联合交易所进行交易。除非经过特别批准,上市之前股东持有的股份,无论内资股东或外资股东,一般均不允许在公司上市之后在香港联合交易所进行交易。这就是所谓的H股“全流通”问题。H股“全流通”问题一直是困扰中国企业采用直接发行方式赴港上市的核心问题。中国证监会曾于2017年首次提出H股“全流通”改革试点意见。在试点期间,联想控股(03396.HK)、中航科工(02357.HK)和威高股份(01066.HK)三家公司顺利试点实施了H股“全流通”。

H股“全流通”境外持股登记和专用账户

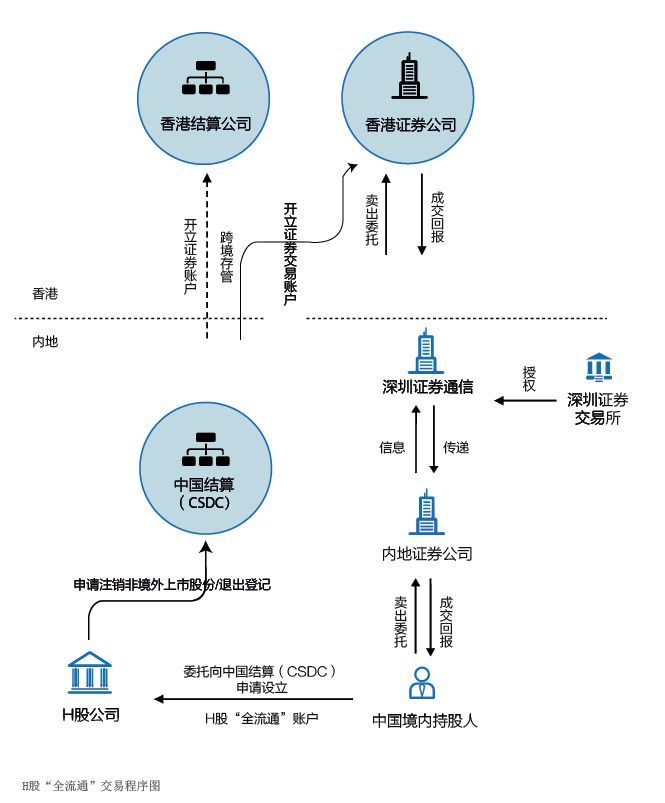

根据中国证监会(CSRC)、深圳证券交易所(SZSE)及中国证券登记结算有限责任公司(中国结算,CSDC)设计的H股“全流通”方案,H股“全流通”主要经历以下三个交易环节(见附图)。

一是H股公司“全流通”业务申请在获得中国证监会行政许可批准之后,经过证券跨境转托管,H股公司的“非境外上市股份”便被中国结算名义持有,随即被存管于香港中央结算有限公司。

二是中国境内的“H股”持股人可以通过境内经纪证券公司申报卖出交易指令,其持有的股份通过中国结算在香港代理券商开立的证券交易账户卖出。需要注意的是,中国境内“H股”持股人只能卖出H股公司股份而不能买入,交易币种只能是港币。

三是在卖出交易达成后,香港代理券商与中国结算、中国结算与境内经纪证券公司、境内经纪证券公司与持股人之间先后进行三次独立证券和资金结算。

从外汇合规角度来看,由于原先不可以流通的H股公司股份,在“全流通”机制之下被转化成为可以在香港证券市场自由交易,因而中国境内的持股人实际上持有的便不再是“A股股票”而是“港股股票”。此外,由于当前资本项目外汇法规尚不允许中国居民将境外出售的“非IPO所得证券资产&rdq