“供给端”主导大宗商品市场行情

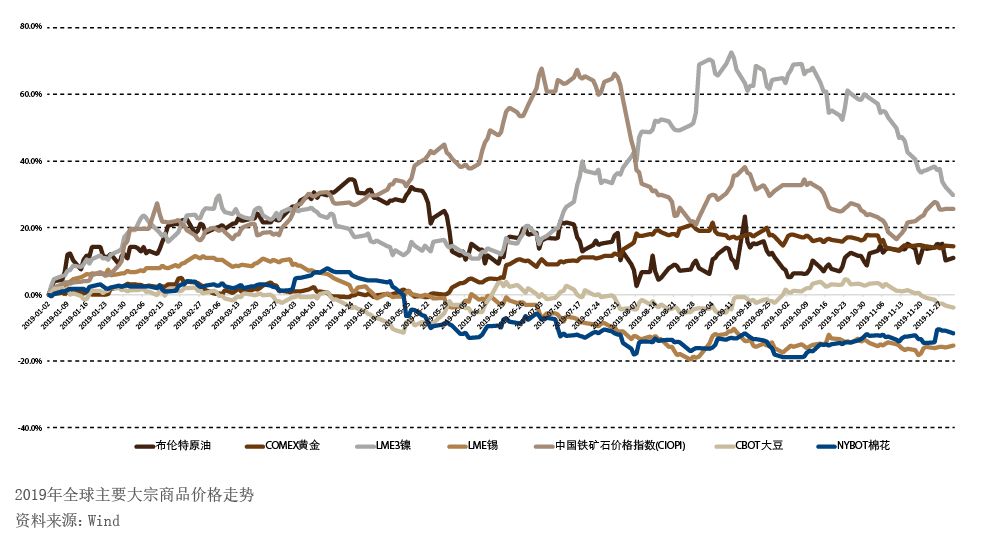

2019年,大宗商品市场主要品种价格走势分化(见附图)。一方面,在全球经济下行压力加大、地缘政治风险频发、贸易摩擦形势多变的背景下,大宗商品需求整体疲弱;另一方面,各主要品种的供给端变化各异,使得不同品种走势出现分化。以下,笔者将结合主要品种的走势和影响因素,对2019年的大宗商品市场进行回顾。

油价走势取决于“OPEC+”与美国产量的博弈结果

2019年,全球经济疲软导致原油需求增长乏力,仅有80万桶/日的增量,是最近几年里全球原油需求增长最弱的水平;与此同时,全球原油产能过剩的格局并未改变。整体看,油价的走势主要由供给端主导。2019年全年,原油价格的整体走势呈现前高后低格局。前四个月,国际原油价格一路飙升,布伦特原油期货一度达到73.89美元/桶的年度高点。这一方面源于中美贸易摩擦出现阶段性缓和,市场预期有所回暖;另一方面也得益于以沙特为首的“OPEC+”超额度减产的作用。但此后,随着美国页岩油的产量持续增加、库存不断累积,美国原油增量基本抵消了“OPEC+”的减量,再加上中美贸易谈判出现反复,使得5月份以后油价迅速回落。此后,布伦特原油一直在60美元/桶震荡。

展望后市,2020年全球宏观经济增长并不乐观,预计原油需求增量不大;因此,未来油价的走势仍主要取决于“OPEC+”的减量和美国页岩油增量之间的博弈。目前来看,“OPEC+”是否持续深度减产还有很大的不确定性;而美国钻机数量近期不断下降,原油产量增速有所放缓。预计布伦特原油价格在2020年的主要区间将集中在60—65美元/桶。

金价由避险情绪与美国国债利率下调共同助推

2019年的黄金价格走势可以分为三个阶段:年初至5月底,黄金价格处于横盘整理阶段;从6月初至9月初,黄金价格快速上涨,涨幅超过了20%;从9月初至12月初,黄金价格震荡回落,跌幅超过5%。但整体看,2019年黄金价格实现了大幅上涨。与其他大宗商品不同的是,2019年黄金价格的主要影响因素在于其避险属性和金融属性。

一方面,黄金作为一种避险资产,在不确定性加剧的环境中具有保值增值的特点。2019年,中美经贸摩擦摇摆不定、中东地缘政治冲突显著上升、英国脱欧进程扑朔迷离,这些不确定性加剧是导致黄金价格上涨的重要因素。另一方面,2019年美国国债利率不断走低,使得黄金价格的投资吸引力相对增强。从数据可以看出,2019年全球黄金价格走势与美国10年期国债收益率走势呈高度负相关态势。预计2020年金价仍有可能受到上述两方面因素的重要影响。

基本金属走势由供给端阶段性变化主导

2019年,基本金属价格内部呈现分化态势,在需求端整体一般的情况下,走势主要由供给端的阶段性变化主导。镍、锡、铜、锌、铅、铝六大有色金属品种中,镍和锡经历了过山车似的大涨大跌,而铜、锌、铅、铝经过小幅震荡后基本回到年初价格水平。铜价一直比较稳定,小幅震荡;而铅价震荡相对较大,在±10%的区间震荡。

铁矿石在2019年呈大幅上涨态势。其主要原因在于供给端受到了较大的扰动。铁矿石的供需格局比较明晰:需求方面,中国是铁矿石主要的消费国,其铁矿石消费占全球的比重高达74%,进口依赖度高达90%;供给方面,铁矿石的产量主要集中在澳大利亚和巴西的四大矿山(淡水河谷、力拓、必和必拓、FMG),其铁矿石贸易量的全