防控外综服企业进出口申报风险

外贸综合服务企业(下称“外综服企业”)以互联网信息服务平台为载体,为外贸企业,特别是中小微企业的报关报检、物流、退税、结算、融资、信保等进出口环节提供一体化专业服务,在促进外贸转型升级方面发挥了积极作用。然而,由于外综服企业在国际贸易中具有“进出口货物收发货人”和“进出口代理”的双重身份,一旦在通关过程中出现申报不实等问题,常常会承担实际贸易主体的责任,面临着较高的申报风险。因此,探索有效的进出口申报合规举措,对于外综服企业的健康发展具有重要意义。

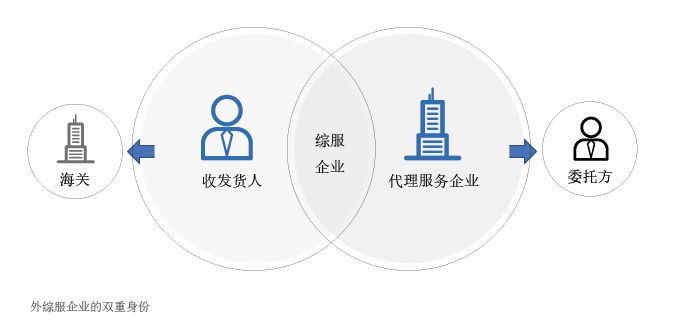

外综服企业的进出口申报风险

在进出口申报环节,海关的监管重点为企业是否“如实申报”。如果申报主体违反海关监管规定,对反映在报关单上的进出口货物品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实,海关会对申报主体予以相应的行政处罚。而外综服企业的“双重身份”(见附图),使其在进出口申报环节面临着不容小觑的风险。

按照《关于促进外贸综合服务企业健康发展有关工作的通知》对外综服企业的定义,外综服企业是指具备对外贸易经营者身份,接受国内外客户委托,依法签订综合服务合同(协议),依托综合服务信息平台,代为办理包括报关报检、物流、退税、结算、信保等在内的综合服务业务和协助办理融资业务的企业。由此可以认为,在实际进出口业务中,外综服企业承担的是委托方的代理人角色,其身份更接近于代理报关等服务企业,实质上并不是进出口货物交易的缔约方或货物的实际所有权人。然而,在进出口申报环节,由于外综服企业是以自己的名义从事进出口业务,因此需要按照“进出口货物收发货人”的身份进行申报,而不能按照“报关企业”的身份进行申报。

外综服企业的“双重身份”带来的是延展的责任边界。根据《海关法》以及《进出口货物申报管理规定》等法律法规,进出口货物收发货人和报关企业承担的申报责任有所不同。从法律角度看,进出口货物的收发货人一般被视为外贸合同的缔约方以及货物的所有方。其了解交易对方、交易货物以及交易流程的实际状况,并负有提供合法、原始、真实、完整、准确的商业单证的义务。代理报关企业接受委托,代为办理进出口申报等事宜,将商业单证信息转化为申报项目,负有对委托人所提供情况的真实性进行合理审查的义务。相比之下,进出口货物收发货人的申报违规风险明显高于报关企业。

由于外综服企业在进出口申报环节更多地被视为进出口收发货人,因此需要承担较重的申报合规义务。然而,外综服企业实际上是接受外贸企业的委托,代其办理报关报检等业务,如想要全面、准确地掌握进出口贸易的真实情况,做到“如实申报”,客观上存在一定难度。外综服企业服务的对象多为中小微外贸企业,其涉及的贸易种类纷繁复杂,并呈现“碎片化、小单化”的特征。随着外综服企业接受委托的贸易单量不断增长,其对货物状况、申报要素等真实性的掌控会愈发困难。与此同时,专业关务人才的储备不足,风险管理系统的缺失等问题,也进一步加大了外综服企业的申报违规风险。中国海关企业进出口信用信息公示平台的数据显示,近年来多家外综服企业在代理委托人办理进出口业务中,因申报瑕疵而遭到行政处罚。

外综服企业的进出口申报合规探索