巧用优先股置换债务融资

受市场竞争加剧、“一带一路”沿线多数国家和地区财政实力较弱等因素的影响,国内建筑企业在海外项目建设过程中面临着日益增大的融资需求。而传统的债务融资方式会提高企业的资产负债率,还会使中央企业面临较大的“降杠杆”考核压力。在此背景下,中国化学工程集团有限公司(下称“中国化学”或“集团”)探索通过境外股权融资模式来满足业务拓展与优化资产负债结构的双重需求。经过缜密的交易结构设计和严格的交易要素把控,这一模式于近期得以落地,推动集团的财资管理迈上了新台阶。

项目背景简介

中国化学境内全资子公司C公司承接了印度尼西亚某燃煤电站项目(下称“印尼电站项目”),合同收款币种为美元,支付币种有美元、人民币和印尼盾;项目建设模式为BOOT(建设-拥有-运营-移交),运营期为25年。合同约定,项目融资由承包商C公司全额负责;工程款回款方式为业主延期付款,待电站进入运营后,由业主以电费收入向C公司按计划支付工程款及相应利息。

作为项目融资主体的C公司,为加快项目融资落地,确保在融资关闭期内完成融资工作,经过多方谈判权衡,最终选择了卖方信贷融资方式,并与境内某商业银行签订了卖方信贷协议。该协议的贷款币种包括人民币和美元,其中人民币贷款资金用于支付印尼电站项目相关的境内采购,美元贷款资金用于支付印尼电站项目相关的国际采购。协议的签订,直接推高了C公司及中国化学的整体资产负债率。此外,由于该项目为延期付款项目,项目公司在印尼电站进入商业运行阶段后才开始向C公司支付工程款及相应利息,因此C公司短期内也无法依靠项目回款收入来提前偿还境内某商业银行的贷款。

为响应国资委关于中央企业降杠杆、减负债工作的要求,同时也为集团的国际化经营释放更多的举债空间,并保障印尼电站项目后续的款项支付,集团亟需从其他渠道引入资金置换上述银行贷款。对此,中化工程集团财务有限公司(下称“财务公司”)作为中国化学内部的财务顾问,与各金融机构探讨了多种贷款置换方案,并在综合考虑操作可行性、降杠杆效果、融资成本等因素后,最终选定与境外G基金合作,通过优先股资金对原有银行贷款进行置换,以降低集团的整体资产负债率,为集团完成国资委相关考核指标提供支持,同时也为集团未来的境外项目融资提供新的模式借鉴。

交易结构设计

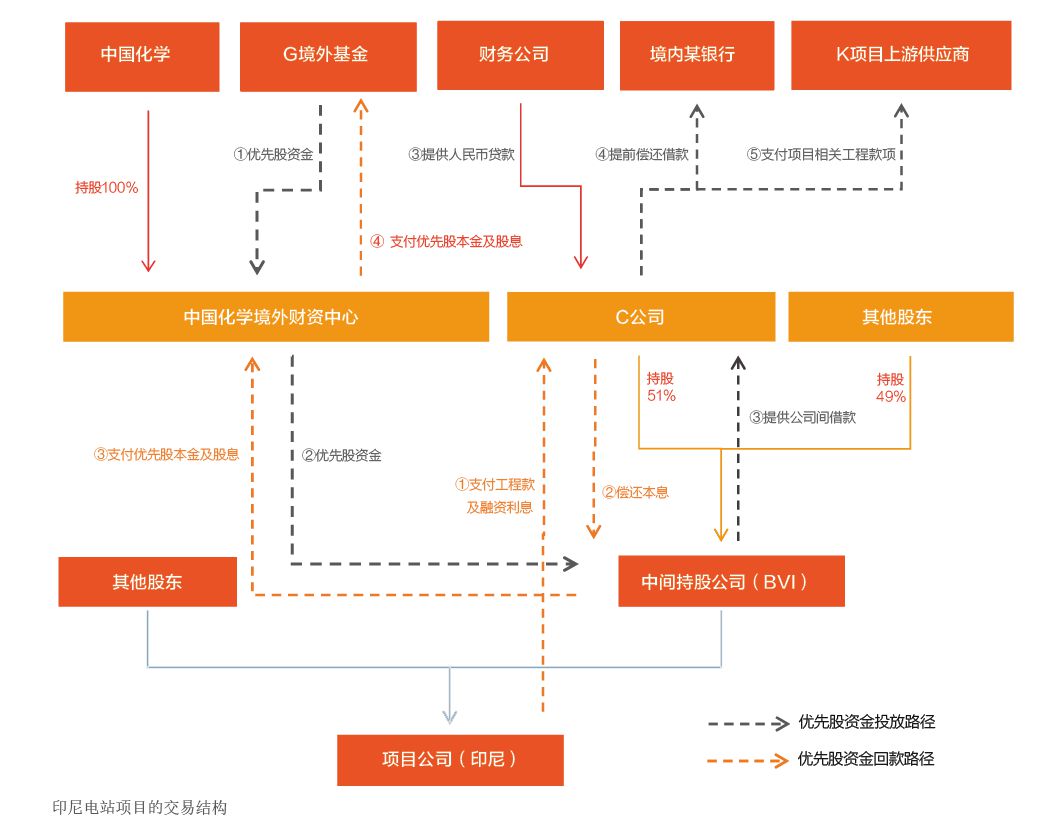

该项目交易结构的设计主要包括两项工作:一是设计优先股资金的投放路径;二是设计优先股资金的回款路径,着重落实优先股股息的按时支付(见附图)。

资金投放路径的设计

该项目采用的资金投放路径如下:G基金通过优先股方式将资金注入中国化学设立在中国香港的境外财资中心;境外财资中心将资金以优先股方式注入该项目位于英属维尔京群岛(BVI)的中间持股公司;中间持股公司再将资金通过跨境资金池,以公司间借款方式划付至C公司;与此同时,财务公司根据C公司的需要向其提供人民币借款。随后,C公司将收到的中间持股公司的借款、财务公司借款(如有)及其自身储备的资金用于提前偿还境内某商业银行贷款,或用于支付印尼电站项目相关的工程款。

之所以采用上述设计,主要是综合考虑了G基金的投资要求、集团自身收益以及相关国家的外汇、税务规定等多方面因素。

对于G基金而言,其对优先股资金金额、资金用途和资金投放路径有两项要求:一是其所提供的优先股资金不得超过合作中央企业提供的资金,且优先股资金只能用于境外项目、不可结汇使用。二是其所提供的优先股资金必须直接投入合作央企境外全资子公司,且资金必须经过标的项目相关公司。根据上述要求,财务公司经过多方面考虑,最终选择在交易架构中引入中国化学境外财资中心,将其作为承接G基金优先股资金的第一承接方,并将位于BVI的中间持股公司作为G基金优先股资金的第二承接方。其原因在于:一方面,中国化学境外财资中心现有注册资本金3000万美元,连同C公司以往投入到印尼电站项目的工程款资金,均可作为合作央企提供的资金总额,从而可一定程度放大G基金投入的资金规模,为撬动G基金更大规模的优先股资金创造有利条件。另一方面,境外财资中心是中国化学全资持股的子公司,中间控股公司是中国化学的控股子公司,将其分别作为优先股资金的第一承接方和第二承接方,也满足了G基金对于优先股资金投放路径的要求。

对于集团而言,将优先股资金经境外财资中心注入中间持股公司,有利于培育境外财资中心的投融资能力,为集团未来发展提供更强的财资管理支持。此外,通过将位于BVI的中间持股公司设为G基金优先股资金的第二承接方,还可以避免将项目公司设定为第二承接方给C公司带来的收益损失:如果将项目公司设定为优先股资金的第二承接方,则项目公司在取得优先股资金后,会利用该笔资金向C公司支付工程款,进而会改变该项目原有的工程款延期支付安排,使C公司丧失拟从项目公司收取的工程款延付利息。特别是考虑到当时该项目建设已近尾声,且预计各方面运行情况良好,这一工程款延付利息的丧失将会在很大程度上影响C公司的收益。此外,这一改变也会导致项目相关的承包合同等底层文件的变化,进一步增加项目操作的复杂性。

外汇合规方面,按照我国外汇管理政策的要求,如果由境外主体代境内主体偿还境内银行贷款或者由境外主体代境内主体支付国际采购款,则需要境内主体履行相应的外债借入登记手续。因此,C公司不能直接通过中间持股公司代其偿还境内某商业银行的贷款或代其支付国际采购款,必须将资金引入到C公司境内账户方可依法合规使用。考虑到中间持股公司与C公司之间并无经常项目项下的贸易背景关系,因此只能通过资本项目项下公司间借贷的方式将资金引入C公司。对此,财务公司作为中国化学跨境资金集中运营管理的主办企业,按照《跨国公司跨境资金集中运营管理规定》的相关要求,将C公司及中间持股公司加入资金池成员企业名单,实现了资金高效、快速地从中间持股公司划入C公司。

在融资方案具体落地的过程中,财务公司在充分了解相关国家和地区税务政策的基础上,合理设置账户结构,有效降低了税务成本。由于中国香港采用属地征税原则,为做好交易结构中的税务筹划,该项目选择由境外财资中心在中国澳门开立离岸账户,作为G基金优先股资金的接收账户;同时,将G基金优先股资金的付款账户设在中国澳门的同一银行账户,实现了同一地区的同行账户划转。这既提高了资金划付效率,又在不增加境外财资中心成本的前提下,满足了G基金从境外财资中心收取税后收益的要求。此外,对注册在中国境内的C公司而言,其向中间持股公司支付的利息可以在税前扣除;而对于注册于BVI的中间持股公司,因其享