美国国债收益率大幅波动的背后

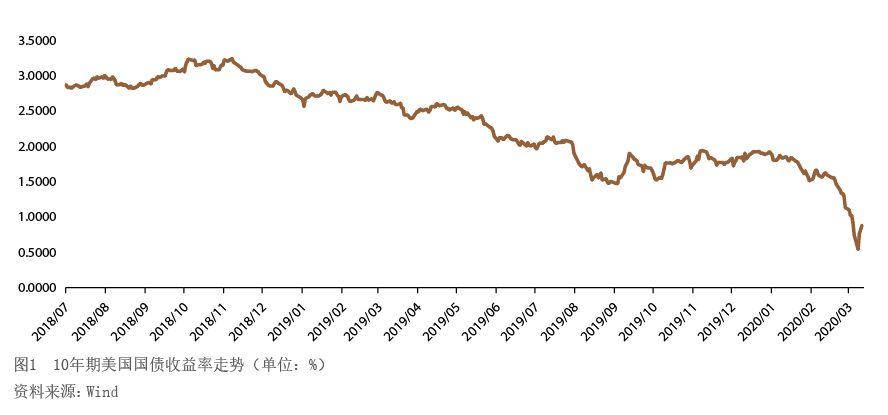

近期,国际金融市场充满波动。其中,美国国债收益率走势大幅震荡,引发市场高度关注。以10年期美国国债收益率为例(见图1)。3月初,10年期美债收益率加速下行,在6个交易日内下跌约60bp至0.54%,创历史新低;但进入3月的第二周,10年期美债收益率又出现强劲反弹,3月13日升至0.94%,较3月9日的0.54%上升了40bp。那么,近期美债收益率大幅波动的原因何在?其未来前景如何?以下笔者将进行简要分析。

美债收益率反映的是全球经济基本面与金融市场的风险状况

经济基本面是资产价格走势的基础。近期,新冠肺炎疫情在全球多国加速蔓延,增加了全球经济衰退的风险,美国也难独善其身。不过,美国经济基本面的形势并不足以解释近期美债收益率的大幅波动。事实上,2019年12月起,10年期美债收益率就开始呈现快速的趋势性下行。但从前一段时间的经济数据看,美国就业数据表现强劲,通胀和PMI在去年美联储降息后均已反弹。2020年2月,美国失业率仅3.5%,CPI同比连续4个月在2%以上,核心CPI同比连续24个月在2%以上,制造业PMI也回升至50以上。

在笔者看来,相对于美国经济基本面,2008年金融危机以后的美国国债收益率,更多反映的是全球经济基本面和经济金融风险的情况。这在今年3月以来的美债收益率走势上体现得较为明显。

3月初:美债收益率快速下跌

3月初,美国国债收益率快速下行,刷新历史新低。其原因主要有以下几个方面。

一是日欧经济增速放缓,且新冠肺炎疫情的冲击加重了其衰退的预期,使得美债持有需求上升。美国国债有40%以上被外国投资者持有,其中,日本、中国、欧洲是美国国债最主要的外国投资者。日本和欧元区实行负利率政策,其国债收益率长期在零利率上下波动,倒逼日欧金融机构备有大量的汇率敞口以增持美债。每当日欧国债收益率下行至负利率区间时,日欧持有的美债规模就会大幅上升。2019年以来,日欧经济衰退迹象明显、通胀远不及预期,国债收益率再次跌入零以下。而进入2020年2月,欧洲、日本成为新冠肺炎疫情的重点地区,经济衰退的预期随之进一步升温,令债券市场负利率程度加深。这使得外国金融机构持有美债的需求上升,带动美债收益率加速下行。

二是疫情冲击和油价暴跌导致债务风险、流动性风险上升,促使市场避险情绪不断发酵。目前,制造业产业链全球化分工,同时又与当地的配套企业相互关联支持。如果疫情冲击使得产业链中的某个企业严重受损,可能会导致其上下游企业出现资金链问题,企业债务违约风险上升。同时,油价暴跌直接打击了成本较高的美国页岩油企业,页岩油企业因此面临债务风险,甚至破产预期。在这种情况下,金融机构作为主要债权人和大宗商品市场的参与者,面临资产质量恶化、金融产品亏损的风险。因此,机构出于流动性风险管理的考虑,大量抛售美股等风险资产,增持现金和安全资产,加速了美债收益率下行。

三是通胀预期大幅下降。疫情冲击或对服务消费、非必需品消费以及服务贸易造成负面影响,而消费和贸易需求的下滑又会传导至终端消费品和大宗商品价格上,压低通胀预期。同时,油价持续大跌也进一步压低了对美国的通胀预期。从数据上看,自1月20日疫情爆发至3月13日,美国通胀保值国债(TIPS)隐含通胀预期由1.74%以上持续下滑至0.9%。起初下滑还较为缓慢,但2月中下旬海外疫情爆发和3月初油价大跌,则加快了隐含通胀预期的下降(见