解密原油QDII

近期国际原油暴跌,原油QDII产品的净值并没有完全跟随原油期货价格同涨同落。原油QDII作为基金产品有哪些特点,到底是如何跟踪原油市场的呢?

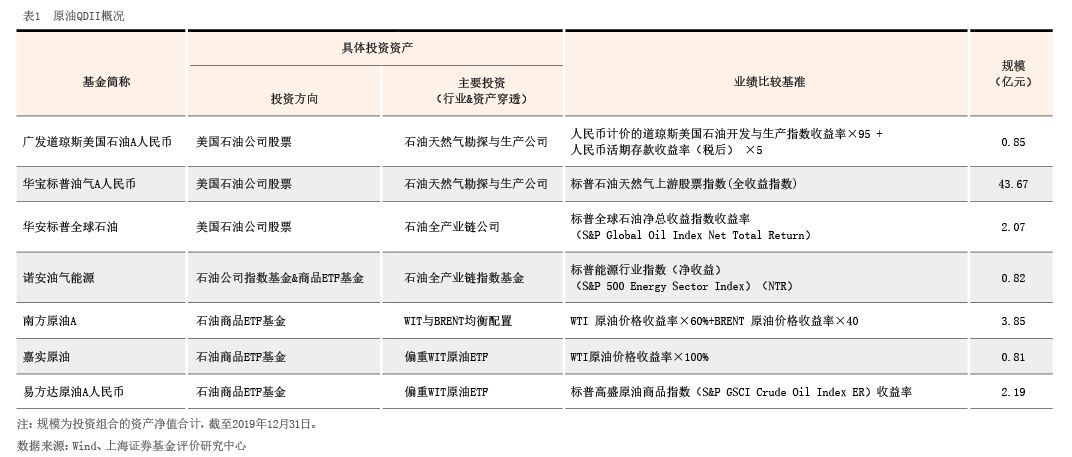

目前市场上的原油QDII产品的直接投资标的并非原油期货合约,而是分为两类:一类标的是海外的油气板块公司,本文将投资海外原油权益资产的基金定义为原油主题QDII基金;另一类是通过FOF方式投资某特定油气板块指数ETF(Exchange-Traded Fund,交易所交易基金)或原油商品ETF/ETC(Exchange-Traded Commodity,交易所交易商品)/ETN(Exchange-Traded Note,交易所交易票据),本文把投资于国际原油商品的基金定义为原油商品QDII基金(见表1)。

原油QDII作为投资工具的优点

第一,原油QDII产品可供投资者的选择较多,投资者除了可以选择投资跟踪特定原油商品指数的基金外,还可选择投资油气相关领域上市企业的主题基金。油气企业主题基金长期看与原油商品有很强的相关性,但相对于原油商品基金,波动更加平滑,且没有期货产品的移仓成本,可满足投资者的不同需求。

第二,原油商品类QDII产品底层资产为多元的原油ETF,即本质上跟踪多种指数,底层资产来自全球各地,风险被双重分散,因而收益更加平滑。原油商品QDII基金合同规定,同一基金(ETF)占QDII基金资产净值比例不超过20%。这项条款能帮助基金规避个别资产的集中风险,例如之前受严重影响的美国WTI原油基金(USO)在各原油商品QDII基金中的实际比重均在20%以下。同时,原油商品QDII基金还会配置一定比例的布伦特(Brent)原油ETF及持有远期合约的原油ETF。此外,原油商品QDII基金配置的原油ETF基金高度分散在全球,可削弱局部市场的影响。

第三,海外原油ETF多跟踪指数,大多会配置多种不同类型的合约。原油商品分现货市场与期货市场,原油ETF底层资产主要投资于期货市场。期货市场非常复杂,不同市场、不同产品、不同交割期的期货合约都是独立的。为了更好地跟踪某个特定指数,海外原油基金的持仓往往会包括多个不同交割日的期货合约,甚至是不同产地的原油合约,不会让资产高度集中。

第四,海外原油ETF产品大都带有移仓最优策略设计,会针对市场特征尽可能使移仓收益(Rolling Yield)最大化。此类产品,通过投资多种交割期的合约或弹性的移仓时间来降低移仓成本。WISDOMTREE公司旗下的产品在目前市场上的原油商品 QDII基金中的比重较大,而该公司很多产品会跟踪某种UBS Bloomberg CMCI指数。该类指数会通过多个多期合约来分散移仓风险、优化移仓成本。通过UBS Bloomberg CMCI WTI指数可以看到,该指数的主要合约为3月、6月到期合约,没有近1—2个月的到期合约,而1—3年的合约也占很大比重。这种设计可以很好地降低移仓风险。而该指数长期回报也高于其他传统移仓方式指数。因此,从长期角度看,判断一个原油ETF或产品的好坏,更重要的是看该产品对移仓风险的把控。

之前报道的5月合约爆仓的USO(美国原油基金),因为跟踪WTI价格指数,故近期合约较多,受拖累明显。万幸的是受QDII产品的风控限制,该类型合约在原油商品QDII产品中的占比并不很高。其实该基金公司还推出了一款WTI原油ETF产品,同样被部分原油商品QDII基金持有。该产品是由接下来一年内不同到期月份的12个等数量WTI合约构成的,可有效分散移仓风险,降低移仓成本。

第五,海外原油ETF基金的收益一般还包括抵押物收益(Collateral Yield)。众所周知,原油期货是通过保证金进行交易,运作时会借用杠杆。一般情况下原油ETF基金会有95%左右的资金投资在无风险资产,这些资产则会为投资者提供额外的无风险收益。

第六,原油商品QDII产品内嵌防火墙结构,设计之初就考虑了规避极端行情下的“无限连带责任”。正如我国《证券投资基金法》的规定,基金资产不得用于从事承担无限责任的投资,因此原油商品QDII的底层资产虽然为原油商品合约(理论上存在“无限责任”),但原油商品QDII基金投资的ETF产品的组织形式为有限合伙(LP)、有限公司(LLC)、信托(Trust)等有限责任运营主体,财务独立,一旦基金资产出现负值可以申请破产保护。

投资原油QDII需要关注的问题

上述特点表明,原油QDII对于风险分散和隔离有一定的设计与考