震荡格局中渐稳的中资美元债市场

2020年中资美元债市场跌宕起伏。年初新冠肺炎疫情肆虐全球,美元流动性紧张,叠加对企业基本面的担忧,中资美元债发行受阻。疫情影响减弱后,中资美元债市场又受到恒大事件、永煤违约等信用事件的短期冲击。展望2021年,在美国经济探底并将走向恢复的预期下,美国国债利率有明显的上行压力,很有可能带动中资美元债的收益率提高;如果再综合考虑债务到期、企业偿债压力增大的情况,2021年中资美元债的发行规模预计将小幅增长,新发行规模或仍将维持在2000亿美元左右。

回顾2020:动荡与修复交替

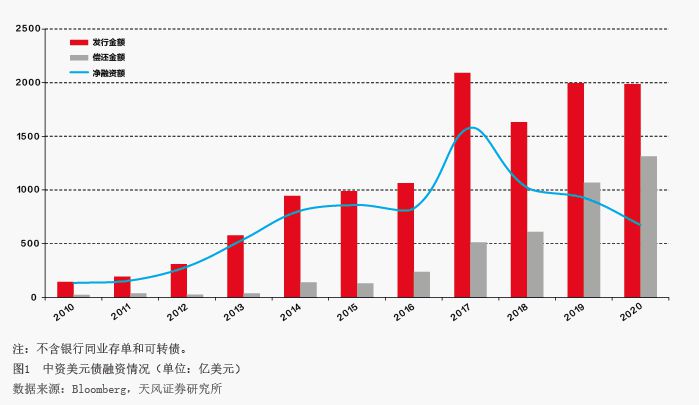

从一级市场看,疫情对中资美元债的发行一度产生影响。2020年上半年,疫情冲击造成美元流动性紧张,中资美元债一级市场发行受到明显影响,其中,信用资质较差的高收益级债券受到的冲击更大。但随着美国一系列财政和货币救助政策的出台,美元流动性紧张的情势快速缓解,中资美元债的发行也逐渐恢复。根据Bloomberg的数据,2020年,中资美元债一级市场合计发行规模为1986亿美元,与2019年基本持平;但由于到期量明显增多,2020年全年实现净融资为674亿美元,同比减少27%(见图1)。

随着疫情影响的逐渐消退,中资美元债的融资成本明显下降。2020年3月15日,美联储将联邦基金利率目标区间定在0—0.25%的超低水平,美债利率跟随下行至历史低点,推动中资美元债融资成本大幅下降。2020年,中资美元债的加权平均融资成本为4.10%,下降了128bp(基点,0.01%);加权平均期限5.1年,拉长了1.02年。分行业看,房企美元债期限小幅拉长0.27年,成本下降16bp;城投美元债期限基本持平,成本下降153bp。由于房企美元债发行主体境外评级以高收益级为主,融资成本下降幅度明显更小。

从二级市场看,2020年中资美元债市场先后受到了美元流动性迅速收缩、恒大及永煤等国内信用风险事件的短期冲击。

美元流动性冲击。2020年年初,新冠肺炎疫情在全球快速蔓延,避险情绪升温,美元流动性明显紧张,衡量银行间拆借意愿的3个月Libor-OIS息差快速上行至2008年全球金融危机后的最高值。受此影响,中资美元债二级市场价格出现明显下跌,尤其是以房地产企业为代表的高收益级中资美元债价格下跌最为明显。中资投资级债券的收益率和利差也出现阶段性上行,但上行幅度明显低于高收益级债券。

恒大事件。2020年9月24日,《恒大集团有限公司关于恳请支持重大资产重组项目的情况报告》被媒体爆料,其中含有恒大希望政府协助推进恒大地产与深深房的重组,否则公司将面临战略投资者到期的压力,并可能造成资产负债率大幅上升和现金流断裂等内容。虽然当晚中国恒大(3333.HK)对发布公告进行了辟谣,但该报告流出后市场反响较大,不仅包括恒大美元债在内的恒大股债价格均明显下跌,且其作为中资地产美元债的最大发行人,还带动了中资高收益美元债的收益率和利差均出现明显上行。

永煤违约。2020年11月10日,在毫无预兆的情况下,永城煤电控股集团(下称“永煤”)有限公司发布公告称,因流动资金紧张,导致公司未能按时足额偿付“20永煤SCP003”本息约10.32亿元,构成实质违约。在该事件发生以前,永煤是河南省煤企重组形成的优质主体,其AAA评级的信用资质,在河南省内的煤企中排序靠前。因此,永煤的违约引发市场对河南乃至全国煤企信用资质的恐慌性担忧。这种情绪进一步向河南省内其他国企以及其他省份的弱资质城投蔓延。由于永煤控股及其母公司豫能化在境外没有存续美元债,因而其对中资美元债的影响主要体现在市场情绪上。从2020年11月10日永煤违约当日起,中资高收益美元债收益率最高上行52bp,利差最高上行58bp(见图2)。另外,由于永煤违约前是AAA评级的国企,因而其违约对中资投资级美元债也产生了小幅冲击,相关债券的收益率和利差也出现了小幅上行(见图3)。