中国出口的韧性

出口对疫情后中国经济的快速复苏,发挥了关键作用。2020年,净出口拉动中国国内生产总值(GDP)增长0.64%,对GDP增长的贡献达到28%,是自1998年以来的最高水平。进入2021年上半年,净出口对GDP累计同比的贡献率下降至19.1%,基本回到了2019年的水平。而2019年受中美经贸摩擦下“抢出口”的影响,出口对中国GDP增长的贡献率本就处于高位。另一方面,今年上半年中国进口和出口的两年平均增速均处于20%左右的高位平台,只是由于进口恢复增长更为显著,才形成了净出口(贸易顺差)有所收窄的局面。可见,上半年出口对于中国经济仍然发挥着举足轻重的作用。不过,由于全球疫苗接种的不断推进,上半年中国出口面临的需求格局已经发生了明显转变。本文将在分析上半年中国出口运行的结构特征的基础上,展望下一阶段中国出口的走向。

笔者认为,上半年中国出口在保持韧性的同时,呈现出以下几个突出特征:一是出口从集中于防疫物资的拉动转向机电及其他各类商品共同拉动;出口的国别结构从美国强劲拉动,转为欧盟和东南亚的拉动显著增强。二是中国在全球的出口市场份额有限回落,回落压力主要来自欧美,而中国仍然替代着其他欠发达国家的部分市场份额。三是中美经贸摩擦的影响再现,美国(尤其劳动密集型产品的)进口向中国以外的亚洲国家集中,仍然需要谨慎看待中美经贸关系的演化前景。展望后势,中国出口增速下半年或逐渐放缓,但在节奏上或仍将体现一定的韧性,其原因在于:对欧洲地区出口有进一步修复的空间;东南亚和其他欠发达地区疫苗接种滞后影响其出口能力的恢复;对“一带一路”沿线国家和地区的出口将得到有效提升。

从“独木支撑”到“百花齐放”

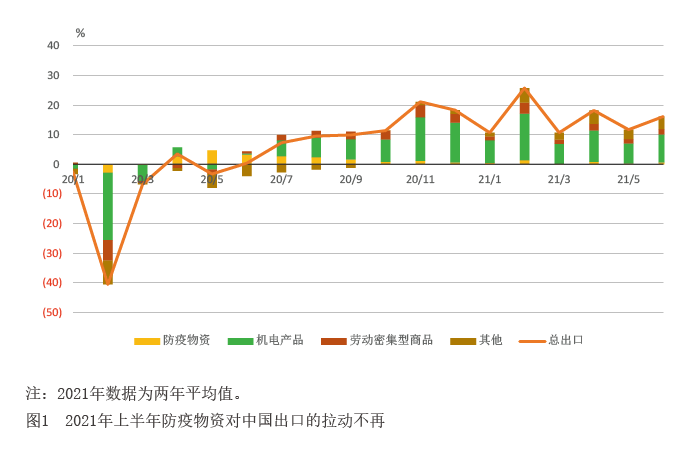

2020年,在中国出口复苏中起到决定作用的是产品上的防疫物资和国别上的美国。2020年,口罩(以HS分类的第63章“其他纺织制成品;成套物品;旧衣着及旧纺织品;碎织物”衡量)对中国出口的拉动达到1.92个百分点,在整体出口3.9%的增长中占比近半。2020年下半年,美国在中国出口中的拉动作用异军突起,6—12月其拉动达到3.7个百分点,同期中国出口同比增长10.9%,也就是说,美国的贡献超过三成。这背后体现的是:一方面中国率先控制住疫情恢复生产,作为传统上的口罩出口大国(2018 年中国在全球口罩出口中的分额高达 65.9%),海外疫情扩散后,中国当仁不让地成为口罩的主要供应国;另一方面美国推出大手笔财政刺激政策,使其保持了强劲的消费能力,而国内生产停滞,向海外溢出需求。

上半年,防疫物资对中国出口的拉动不再,代之以机电产品和其他各类商品的共同拉动(见图1)。为排除基数波动过大的影响,从两年平均拉动来看,今年1—6月,中国总出口的月均增速为15.5%,其中,防疫物资(包括口罩和医疗器械)的拉动仅为0.6%,机电产品拉动了9.5%,劳动密集型产品(包括塑料、箱包、玩具、服装、家具、陶瓷)拉动2%,其他产品拉动3.4%。而2020年6—12月,防疫物资的拉动为1.8%、机电产品为7.9%、劳动密集型产品为2.5%、其他产品为-1%。这表明,2021上半年中国出口产品拉动的品类更趋多元化,反映了海外经济的更广泛重启。

今年上半年,欧盟和东南亚国家在中国出口中的拉动作用快速提升,而美国的拉动作用则有所下降。2020年下半年,欧盟对中国出口的拉动作用平均还是负值,而2021年上半年就转为月均3.1%的正向拉动。随着欧洲逐渐复工复产,其在中国外需中的地位明显提升。2021年上半年,东南亚的东盟、日、韩及中国港澳台地区在中国出口中的拉动作用也较2020年下半年显著增强。而美国对中国出口的拉动则从2020年6—12月的月均3.7%,降至2021年1—6月的2.5%。当然,美国需求仍保持较快增长,对上半年中国出口仍具有压舱石的作用。

出口的市场份额“有限承压”

2020年,中国出口复苏领先于全球整体,且月度增速平均高于全球近10个百分点,中国的出口市场份额明显抬升。2015—2019年,中国在全球出口中的占比(以CIF价格衡量)平均为13.7%,而2020年4—12月,这一比例提升到15%。中国与海外的“疫情差”,使得中国占有了更高的市场份额。进入2021年,一个关键变化是新冠疫苗的不断接种,随之而来的是更多国家的复工复产,给中国出口市场份额带来回落压力。截至今年一季度(2021年二季度全球出口总额尚未公布),中国的出口市场份额仍然保持在高于往年同期的水平上。但从全球出口加速增长的趋势来看,二季度中国出口市场份额或进一步回落。

今年上半年,中国出口市场份额回落的压力主要来自欧美,而中国仍然替代着其他欠发达国家的部分市场份额(见图2)。根据新冠肺炎疫情的发展,可以将全球出口份额变化分成几个阶段来看。第一阶段是2020年1—2月,中国疫情暴发,中国出口份额下挫,东盟、美墨加、其他欠发达国家取代中国出口份额。第二阶段是2020年3—5月,海外疫情暴发,中国出口份额在医疗物资带动下猛增,东盟、日韩出口份额也显著抬升,取代了欧盟、美墨加、其他欠发达国家的出口份额。第三阶段是2020年6—12月,全球疫情持续发酵,但各国逐渐适应了与疫情共生,逐渐推进复工复产。这一阶段最显著的变化是欧盟的出口份额异军突起,而其他地区出口份额普遍下降,欧盟以较快速度拿回了流失的出口市场份额。第四阶段就是2021年上半年,随着新冠疫苗接种的推进,欧美疫情逐渐得到控制,而东南亚和其他欠发达国家疫苗接种较为缓慢。将2021年1—3月与2019年同期比较可以发现,欧盟出口市场份额已经与疫情前差距不大,差距较大的是美国和其他欠发达国家,而中国和东盟的出口市场份额仍然明显高于疫情前。这意味着,未来中国出口市场份额的进一步回落,主要依赖于其他欠发达国家的复工复产,只有这部分市场份额被拿回之后,中国出口的“疫情红利”才会完全消弭。而随着欧美复工复产的推进,笔者估测,二季度欧美应该已经进一步拿回了出口市场份额。