全球经济将延续复苏分化和结构重塑主题

疫情下的全球经济形势,正在清晰展现快速复苏、结构重塑的势头。在各国宏观政策逆周期调节的大力支撑之下,科技创新(特别是生物医药、数字科技等)扮演了关键角色,绿色复苏、数字化复苏正在释放新动能,大国引领作用更为明显。展望未来,一个完全不同于疫情前的全球经济运行图景,正在徐徐舒展开来,风险挑战与发展机遇并存,需要各界更为清醒地把握趋势、抓住未来。

2021年上半年全球经济运行的三大特征

疫情是全球经济运行的关键变量。疫情在2020年上半年尤为严峻,此后随着疫苗开发、接种进展和疫情变异的演变,世界各地经济复苏呈反复轮动态势,展现以下三大特点。

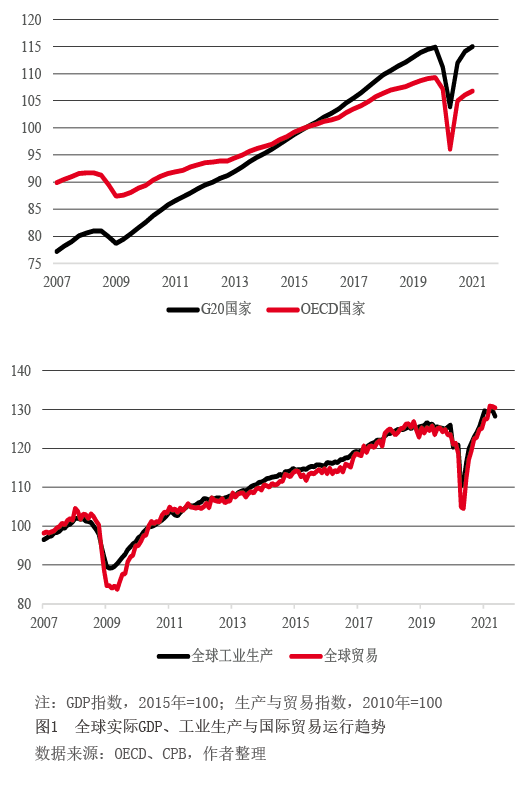

第一,全球经济“深V”反弹,处于“收复失地”的关键期。2020年疫情对经济造成的影响是史上罕见的,“大封锁”导致经济暂停,全球化背景下迅速引发各国的经济共振,全球经济迅速陷入衰退,衰退斜率异常陡峭。随着中国迅速控制疫情、美英攻克疫苗技术解封经济,各大经济体纷纷快速采取前所未有的大规模经济刺激措施。在此背景下,全球经济迅速反弹,反弹的斜率也非常陡峭。从曲线上看,2020年到2021年上半年,全球经济呈“深V”形走势(见图1)。从经通胀调整后的实际经济指数来看,占全球经济80%左右的G20国家的实体经济已经收复了疫情中的失地;特别是全球工业生产和全球贸易量,已经超过疫情前水平,产出缺口收窄,实体经济向潜在增长水平收敛。与2008—2009年全球危机后较长时期的“L形”缓慢复苏相比,2020—2021年全球经济呈现了显著的快速复苏态势。其主要原因是本次疫情危机并非金融危机,发展仍相对稳健的金融机构与活跃的金融市场,对全球经济复苏起到了重要的支撑作用。

第二,总体复苏伴随巨大的结构性分化,全球经济图景正在重塑。由于每个国家所处发展阶段、政治文化环境、科技条件、宏观政策空间不同,疫情控制的效果也呈现出巨大差异;各个行业对疫情的适应能力、各类需求活动对防疫封锁措施的反应及对宏观政策效应的弹性,都有很大差别,经济走势同样出现很大的不同,即所谓“K形”分化复苏。因此,尽管全球总体上快速复苏,但结构上的失衡复苏、地区与行业分化现象较为显著,危机后的世界经济正在加速重构。

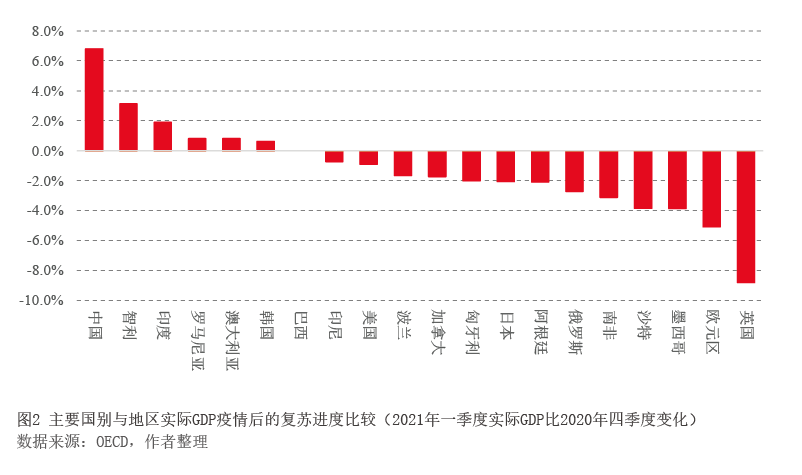

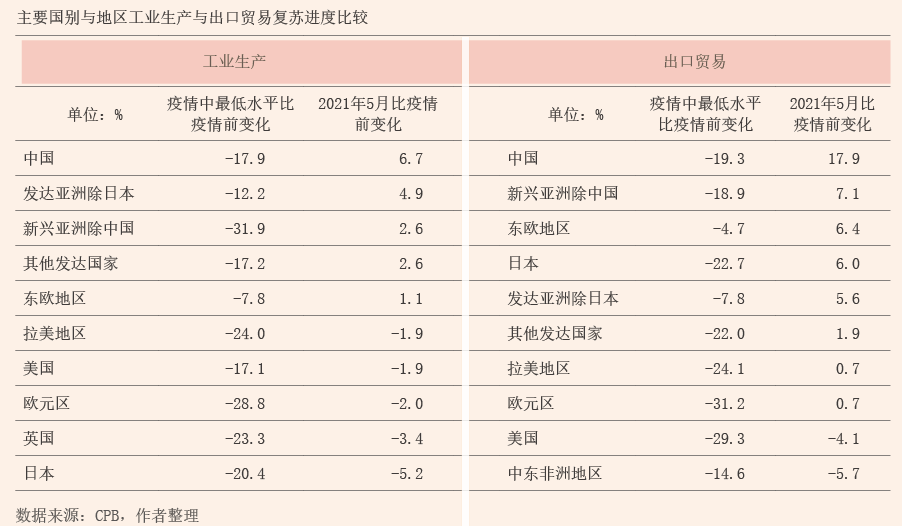

从区域与国别来看,中国和美国分别领衔新兴市场与发达市场的复苏,亚太地区的复苏速度与进度要显著领先于其他地区的复苏。2021年一季度,中国实际GDP水平比疫情前增加了6.8%,已经回到长期增长趋势水平线上,在全球主要经济体中表现最优(见图2);而英国一季度GDP仍然比疫情前低8.8%,与长期趋势水平差距更大,在主要经济体中的复苏表现最为滞后。观察更为高频的工业生产与国际贸易数据,同样展现了相似的趋势(见附表)。

从行业来看,制造业、采矿业的复苏要显著快于服务业的复苏。这主要由于受疫情影响,许多国家依然实行人员的隔离封锁、入境和旅游限制等措施,而农业、采矿业等行业受到需求拉动的大宗商品价格上涨的刺激,商品贸易活动并未明显受到封锁措施的影响。在制造业中,受居家办公、疫情防控的需求推动,办公设备、通信设备、医疗产品的需求显著增加,相关行业受益最为明显。在服务业中,金融、房地产等行业受益于宽松货币政策和无需人员大规模聚集的推动,复苏较好;而跨境旅游和住宿、商务、餐饮等行业因受到封锁措施的冲击较大,复苏乏力。2021年4月,全球航空客座率仅为63.3%,仍远低于疫情前80%以上的水平;5月,全球餐馆就餐人数依然较2019年同期下降18.9%。全球股票市场各行业板块的走势基本反映了行业复苏的差异化情况,特别是能源、金融、科技等板块表现突出。

第三,经济复苏分化伴生巨大风险,已在悄然改变投资者行为与市场预期。疫情带来的冲击是全方位、高强度的,但各国应对政策举措从规模到手段都前所未有,这带来了新的风险,主要的表现形式包括通胀风险、资产泡沫风险、主权债务风险、地缘政治风险等。

关于通胀风险,美国总额超过10万亿美元的大规模财政刺激计划与无限量的货币宽松政策,带来了需求上的快速增长和通胀预期,加上全球生产供给端受到疫情影响存在一定的约束,以大宗商品价格和劳动力成本上升为主要推动力量的全球通胀水平快速上升。通胀一旦失控,很可能导致美联储超预期收紧货币政策,采取加息行动,进而导致全球融资环境的急剧收紧,引发新兴市场和发展中国家大量资本外流,形成新一轮全球市场动荡。

关于资产泡沫风险,全球央行超低的基准利率水平和大规模宽松政策举措,大幅改善了全球流动性状况;但是这些流动性并未完全流向实体经济,反而大幅提升了投资者的风险偏好,全球资金在新兴市场、房地产、股票、高收益债、大宗商品等高风险资产上增加了配置,推动了资产泡沫的膨胀。一旦通胀压力下全球政策调整,市场预期转变,资产泡沫破灭的风险就将显现。2021年5月美联储《金融稳定报告》已开始强调资产估值过高带来的金融不稳定因素。

关于主权债务风险,外债依赖度高、国内杠杆水平高、存在财政赤字和经常账户赤字的新兴市场经济体,将是主权债务风险的重灾区。根据IMF财政监测报告,2020年全球政府赤字和债务达到了历史新高,其中全球平均公共债务达到GDP的97%,发达国家总体财政赤字达到GDP的11.7%。疫情下,G20国家、巴黎俱乐部等主要债权方已经就经济脆弱性较高的中东非洲、拉美等