求解加密货币监管

自2009年比特币出现以来,各类私人加密货币(下称“加密货币”)层出不穷,逐渐发展为两种类别:一类是比特币、以太币等波动性较大的加密货币,一类是泰达币等以一定比率锚定美元或其他资产的稳定币。无论是哪一类别,相较于央行数字货币,其共性特征是发行主体无国家信用背书、多采用去中心化设计(少数采用中心化设计)以及匿名性。尽管加密货币在全球跨境交易中运用的规模难以精确测算,但从不同机构的报告中不难管窥加密货币的快速发展。如何应对加密货币“高歌猛进”下的风险,成为摆在多国与地区监管部门面前的现实问题。

加密货币风险暗涌

2021年3月19日,最高人民检察院、人民银行联合发布6个惩治洗钱犯罪典型案例,其中包括一则利用虚拟货币实施跨境清洗资金的案例。该案中,被告人陈某枝按照其丈夫陈某波指示,将陈某波用非法集资款购买的车辆以90余万元的低价出售;随后在陈某波组建的微信群中联系比特币“矿工”,将卖车钱款全部转账给“矿工”换取比特币密钥,并将密钥发送给陈某波,供其在境外兑换使用。检察部门经审查认为,陈某枝以银行转账、兑换比特币等方式帮助陈某波向境外转移集资诈骗款,构成洗钱罪。

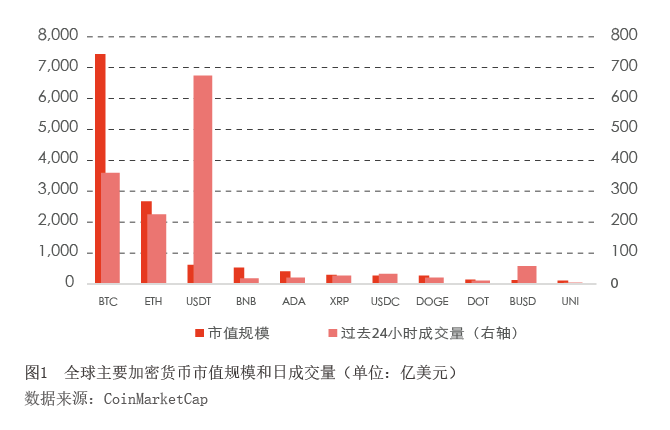

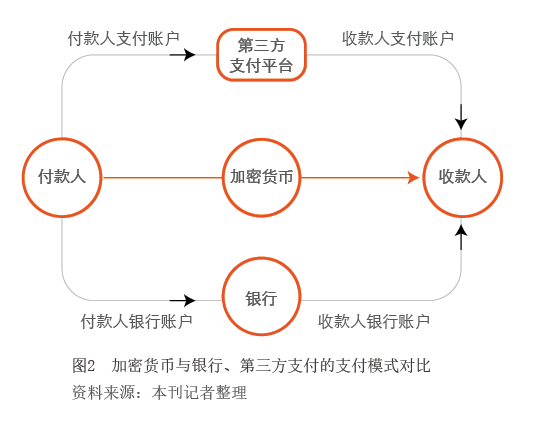

运用比特币等加密货币实施跨境洗钱,与加密货币的“先天基因”密不可分。自2009年比特币被创设至今,各种加密货币相继涌现。根据CoinMarketCap网站的统计,截至2021年7月28日,全球加密货币市值规模为1.54万亿美元,加密货币种类达5823种,其中比特币、以太币和泰达币在市值规模和成交量上位居前列(见图1)。加密货币快速发展的背后,既有投资者对抗通胀、追求高投资收益率等因素的影响,也有市场主体使用加密货币进行跨境交易的推动。相较于传统支付模式,加密货币基于区块链底层技术,可实现点对点支付,交易无须第三方机构确认(见图2),整个跨境支付流程更为便捷,跨境支付成本也显著降低。与此同时,加密货币的去中心化和匿名性特性,也使其在全球范围内的流转难免鱼龙混杂,洗钱风险便是其中之一。

在安永(中国)企业咨询有限公司合伙人李小杰看来,匿名性极大地增加了加密货币交易中的洗钱风险管控难度。她指出,“洗钱风险防控工作最核心的内容可以归总为三大关键点,一是这笔钱是谁的,二是这笔钱怎么来的,三是这笔钱给谁了。匿名性的特性使得加密货币在这三点上都存在难以获得清晰的相关信息或资金流向的问题”。

在传统的银行汇款模式下,客户必须实名开户,银行依托客户身份识别操作(KYC),得以了解账户的所有人是谁。但在加密货币场内交易中,除非那些提供加密货币买卖的交易所执行严格的客户身份识别(KYC)程序,否则,客户个人身份信息难以获取。但从此前业内多份调查报告中的信息来看,大部分交易所并没有完整和透明的KYC程序。而在场外交易中,加密货币的P2P转账可以在不同的虚拟货币钱包间进行。由于这些钱包只是一串代码,因此其背后的真实持有人信息难觅踪迹。“对于同一个人来说,具有账户功能的虚拟货币钱包没有设立数量限制,不像个人在银行开设账户,一类账户只能设立一个。”李小杰说,“一旦某个人开立了多个虚拟钱包,就可以很方便地将资金在不同钱包间腾挪。在此过程中,虚拟货币的转移和交易速度非常快,且划转范围可能涉及不同司法领域。而这些交易信息只有用户本人可以获取,外界只能看到交易产生的一串数字,无法分辨交易的详细信息。这些都会使得相关交易很难被追踪。”

从全球范围来看,加密货币洗钱风险是多个国家和地区普遍面临的问题。日本方面,根据该国警察厅的信息,2018年,日本境内与加密货币有关的涉嫌洗钱案件达7000多起,比2017年4月至12月内报告的669起案件增加了10倍以上。中国香港方面,香港海关近期首次侦破疑似利用加密货币洗钱的案件,涉案金额约12.3亿港元。该案中的犯罪团伙设立了空壳贸易公司,通过加密货币在不同电子钱包间的划转,以及加密货币与法币的兑换,实施洗钱操作。

对于不少发展中经济体而言,加密货币带来的问题不仅是洗钱风险,还有货币替代的压力和外汇管理政策被绕开的风险。以土耳其里拉为例,2018年8月,里拉汇率跌至历史新低时,当地加密货币平台的交易量却骤增,以里拉报价的比特币价格亦出现跳涨。与之类似的还有阿根廷比索,在2018年比索急速贬值时期,大量阿根廷民众涌向加密货币以寻求避风港。而在我国近年来破获的一些地下钱庄案件中,亦有加密货币的身影。地下钱庄将境内资金通过场外交易等方式兑换为比特币、以太币、泰达币等加密货币,并在境外平台进行变现,通过加密货币这一“中介”,绕开外汇管理政策,实现资金跨境转移。

监管进行时

面对加密货币的快速发展,近年来越来越多的国家和地区的监管部门逐渐意识到对其进行监管的必要性,美国、英国、日本等国都在积极构建加密货币监管框架。美国将数字资产分为加密商品、加密证券和加密货币,分别对应不同的监管机构;英国以金融行为监管局(FCA)作为加密货币主要监管部门,以加密货币用途划分监管边界,以反洗钱与征税管理完善监管框架;日本《资金结算法》承认加密货币的合法地位,明确加密货币不是“货币”,仅是作为一种支付结算手段,要求所有开展加密货币交易服务的主体,要统一向日本金融厅申请注册登记。

我国对加密货币的监管步伐始于2013年,并随着加密货币的快速发展不断加大打击力度。2013年12月,人民银行等五部委发布《关于防范比特币风险的通知》(银发〔2013〕289号,下称《通知》),明确了比特币为特定虚拟商品的性质,禁止金融机构和支付机构开展比特币相关业务,规定比特币互联网站依法在电信管理机构备案,要求相关机构切实防范与比特币相关的洗钱风险。

2017年9月4日,人民银行等七部委发布《关于防范代币发行融资风险的公告》(下称“九四公告”),叫停各类代币发行融资活动,要求任何平台不得从事法定货币与代币、“虚拟货币&rdquo