构建服务贸易企业分类管理框架

近年来,随着“放管服”改革的不断深化,服务贸易外汇管理制度日趋完善,为服务贸易创新发展不断注入新动能。在加快构建国内大循环为主体、国内国际双循环相互促进的新发展格局的背景下,应针对当前服务贸易外汇管理存在的正向激励措施不足、违规惩戒作用较弱等问题,进一步优化服务贸易微观监管方式,推动服务贸易创新向更深层次发展。

服务贸易分类管理的必要性和可行性

必要性。现代服务业的发展亟需外汇管理精准施策,但现行服务贸易监测管理体系存在着正向激励措施不足、违规惩戒作用较弱等问题。

其一,《经常项目外汇业务指引(2020年版)》(下称《指引》)规定,单笔等值5万美元(含)以下的服务贸易,原则上可不审核交易单证,而这其中并未根据企业诚信合规程度实施差异化的审单政策,“越合规,越便利”的导向传递不足,正向激励效果较弱。

其二,《指引》目前未明确对服务贸易外汇业务违规企业的分类惩戒手段,外汇局仅能依据《中华人民共和国外汇管理条例》(下称《条例》)对企业进行处罚,对于《条例》中未细化的违规行为缺乏有效的惩戒手段,企业违规成本较低,主体监管措施难以真正落实。针对上述问题,有必要探索分类管理方式,倡导正向激励机制,对信用良好的优质企业采取更便利的管理措施,通过差异化管理,增强企业合规自律意识。

可行性。从可行性上看,分类管理经验在货物贸易外汇管理、海关企业信用管理、税务局纳税信用管理等方面均有应用实践,并取得了较好的效果。例如,海关根据企业信用状况将企业认定为高级认证企业、一般认证企业、一般信用企业和失信企业。对于高级认证企业和一般认证企业,予以更低货物平均查验率、优先办理进出口货物通关手续、担保金额降低等便利措施;对于失信企业,予以更高货物平均查验率、不予适用汇总征税制度等惩戒措施。通过有区别的通关方式,敦促企业接受社会信用体系的监督和约束,在提高海关管理效能及保障贸易安全与便利等方面,发挥了显著的作用。再如,国家税务总局每年依据主观态度、遵从能力、实际结果和失信程度四个维度近100项评价指标,对企业纳税人信用状况进行评价,并按评价结果将企业纳税人由高到低分为A、B、M、C、D五级;税务机关按照守信激励,失信惩戒的原则,对不同信用级别的纳税人实施分类服务和管理,有助于引导纳税人自觉依法纳税、诚信经营,逐步营造守信激励、失信惩戒的社会氛围,提高社会信用意识和信用水平。

服务贸易企业分类管理框架构想

管理原则

可参考借鉴海关、税务部门分类方法,结合货物贸易分类管理实践,按照“科学评估、纺锤分层、差异化管理、有机统一”的原则,对服务贸易进行分类管理。

一是科学评估。采取定性与定量相结合的科学评估方式,在对企业定性了解的基础上,将内控建设、业务经营、业务管理等指标进行量化,以此对企业开展定量评估。

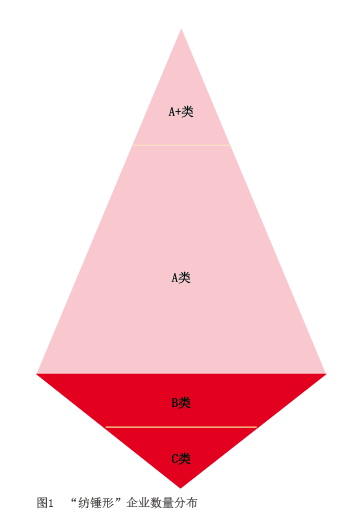

二是纺锤分层。将企业分为A+、A、B、C四类,各类企业数量分布呈“中间大两头小”纺锤形(见图1)。具体比例可以结合当地实际情况把握。

阅读全部文章,请

阅读全部文章,请