欧洲金融稳定基金的运作

今年的《政府工作报告》提出要设立金融稳定保障基金,笔者认为这是化解系统性金融风险的重要工具。在经济相对偏弱背景下,长期累积的金融风险,往往容易暴露。因此,设立金融稳定保障基金,能够利用市场化、法制化方式,更加妥善处理金融风险,特别是防范金融风险的跨领域传染。能够与之对标的机构,或为欧洲金融稳定基金(EFSF),其运作方式有一定的借鉴意义。

欧洲金融稳定基金的源起

设立原因

2009年底希腊出现债务危机,在经历了危机初期的不救援与对希腊的第一轮援助后,欧债危机未能得到缓解,欧洲银行机构出现流动性危机。欧央行应履行最后贷款人职责,为陷入困境的银行提供流动性支持。但欧央行自成立起,就被设计为不具备最后贷款人职能的中央银行。《欧洲联盟运行条约》(Treaty on the Functioning of the European Union,TFEU)第127条款明确规定了欧元体系内中央银行货币政策的首要目标是维持价格稳定,第123条款还明确规定了欧央行不准救助成员国,不能直接购买成员国政府债券。

为解决上述问题,欧央行提出了一个替代性方案,2010年5月9日,欧元区17个成员国共同决定,在欧盟经济财政部长理事会框架下创立总规模为4400亿欧元,为期3年的欧洲金融稳定基金(EFSF),再与欧盟委员会从金融市场上筹集600亿欧元,和国际货币基金组织(提供2500亿欧元)共同组成共计7500亿欧元的欧洲金融稳定救助计划,用于帮助可能陷入债务危机的欧元区成员国。

出资和参与模式

EFSF采取公司化治理,通过成立一家总部位于卢森堡的有限责任公司进行管理。欧元区17个成员国是该公司股东,持股比例与各成员国在欧央行中认缴的资本比例一致。成员国分别派出董事以监督该机构运行,公司发放贷款决策须得到所有董事的一致同意。EFSF采取“虚实结合”的管理方式,公司实缴注册资本为1844万欧元,由欧央行出资。

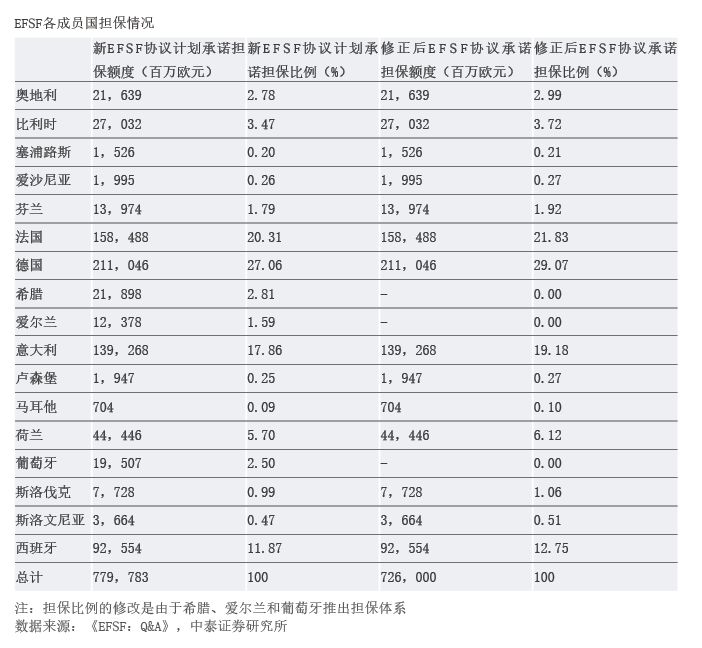

EFSF募集的资金,并不是由欧元区各成员国实际出资,而是通过用欧元区各国的国家信用共同担保(见附表),发行以欧元计价的债券,筹集共计4400亿欧元的资金,用于对被救助国发放贷款,以及进行一、二级市场干预等救助措施。

采取这种发行形式的原因在于:第一,如果直接由欧元区其他国家进行财政注资,不仅会使其他欧元区国家难以承担,易导致危机的进一步扩散,还会伴随一定的道德风险。第二,在欧债危机期间,深陷债务危机的欧元区国家(如希腊、爱尔兰等),无法以合适的价格发行国债,甚至无法成功发行国债。而EFSF发行的债券是以欧元区的整体信用为担保,在市场上的评级较高(发行初期得到标普、惠誉的AAA评级和穆迪的Aaa评级)。因此EFSF可以以较低的价格筹集被救助国所需资金,并以合适的利率向被救助国发放贷款。在一定程度上,可以认为是利用欧元区高信用国家的信用等级对被救助国家进行信用增强。

按照计划,共计发行4400亿欧元债券,但并不是一次发行完毕,而是采取分阶段的方式发行。最初发行时,EFSF使用了一种简单的与期限规模一一对应的融资策略,即根据对救助国的贷款的期限和规模,由EFSF发行期限与规模相同的债券筹集资金。贷款的期限由EFSF与被救助国具体协商时确定。

在2011年7月21日的欧元区峰会上,EFSF与救助国商定,将发放给各国贷款的到期期限从平均7.5年延长至最低平均15年和至多30年。每次发行的债券数额与发放的每一笔贷款的数额与期限一一对应。2011年11月起,为了更好地筹集所需资金,EFSF采用了以流动性缓冲为关键组成部分的多元化融资策略。作为这一战略的一部分,EFSF推出了一个短期票据计划,提升发行债券的流动性。自2011年底以来,EFSF公司开始定期拍卖期限为3个月和6个月的票据以筹集资金。

总体而言,在正常情况下,EFSF会用被救助国偿还的贷款资金,回购到期的债券,期间针对EFSF发行的债券与发放的贷款到期期限不同的情况,EFSF会利用资本市场工具(如发新债还旧债)等方式进行借贷期限适配。若出现被救助国无法按期偿还贷款等因素导致EFSF无资金回购债券,欧元区各国有义务按照各自担保的比例出资回购债券。

计划中的部分债券会在卢森堡证券交易所上市,其他绝大多数的债券都是通过场外交易平台进行交易。其中EFSF发行的短期票据则只在场外交易。据EFSF官方统计,债券的投资者主要是机构投资者,如银行、养老基金、中央银行、主权财富基金、资产管理公司、保险公司和私人银行。

欧洲金融稳定基金的使用方式与条件

向存在债务危机的欧元区国家发放贷款

基金的使用须由欧元区成员国,在无法以可接受的利率向市场借款时提出申请,并提交贷款的使用计划。在经过与欧盟委员会和国际货币基金组织的谈判后,制定宏观经济调整方案。待方案被欧元区财长审批通过,申请国会与欧盟委员会签署谅解备忘录(通常会加入加强银行业改革、减少财政赤字、改善劳动力市场等条件),流程结束后EFSF会向市场发行融资工具(主要是债券),筹集发放贷款所需的资金。在扣除相关费用及贷款损失准备后,所融资金将贷给援助申请国。

不过,在实际救助过程中,EFSF的贷款往往成为更为庞大援助计划的一部分。例如,在2010年通过的共计850亿欧元的爱尔兰救助计划中,爱尔兰自筹了175亿欧元,其余675亿的外部援助中,国际货币基金组织出资225亿欧元,欧盟通过EFSM出资225亿欧元,EFSF贷款177亿欧元,欧盟但非欧元区国家提供双边贷款48亿欧元。

一级市场