全球滞胀危局下中国经济的压力与韧性

在新冠肺炎疫情、俄乌冲突和美联储加息等多重因素冲击下,2022年世界经济滞胀局面将进一步恶化。而与世界经济面临的情况不同,当前我国通胀水平虽有上升,但始终处在可控范围内。我国经济受疫情影响,下行压力加大,需求收缩、供给冲击、预期转弱问题凸显,但我国经济自身的韧性和宏观经济政策调控力度加大等因素,将使得经济循环在疫情得到控制后,快速进入平稳恢复期。

内外不确定性骤升下我国经济压力增大

与世界经济陷入滞胀状态不同,我国经济走势呈现出另一番景象。2022年,受猪周期和能源价格上涨影响,我国消费者物价指数(CPI)将出现一定幅度上行,全年大概率控制在3%以下水平,处于可控范围,并不构成通胀。一季度,我国国内生产总值(GDP)同比增长4.8%,高于预期。由此可以判断,我国经济并不存在陷入滞胀的风险。不过,当前疫情散发确实对我国经济带来了较大冲击,需求收缩、供给冲击和预期转弱等三重压力凸显。

一是外需减弱和内需不振导致需求收缩。外需方面,由于前期我国防疫成效显著,全球需求向我国集中,推升出口保持高位增长,拉动我国经济增长。而进入2022年,疫情对全球供给的限制作用逐渐减弱,世界经济下行又拉低了全球对我国出口的需求,两重因素作用下出口可能出现明显下滑。内需方面,2021年2月至今,固定资产投资增速受房地产投资下行影响走低。4月房地产投资增速为-2.7%,21个月来首次跌入负值区间。房地产投资收缩又会延伸影响房地产上下游产业,从而放大需求收缩幅度。受本轮疫情冲击,消费也出现较大幅度收缩,4月社会消费品零售总额同比下降11.1%,较3月下降3.53%进一步收缩。消费收缩既有疫情冲击下消费场景消失、消费活动暂停的影响,也有2020年疫情以来居民收入增长放缓、抑制消费需求的因素。2021年一季度以来,城镇居民人均可支配收入增速从12.2%一路下降至今年一季度的5.4%。消费收缩还有疫情冲击下失业率上升的原因。2021年以来,中小微民营企业、服务业就业和毕业生就业情况持续恶化,特别是16—24岁人口失业率快速攀升,失业造成无收入人群增加,很大程度上拉低了整体居民消费意愿和能力。

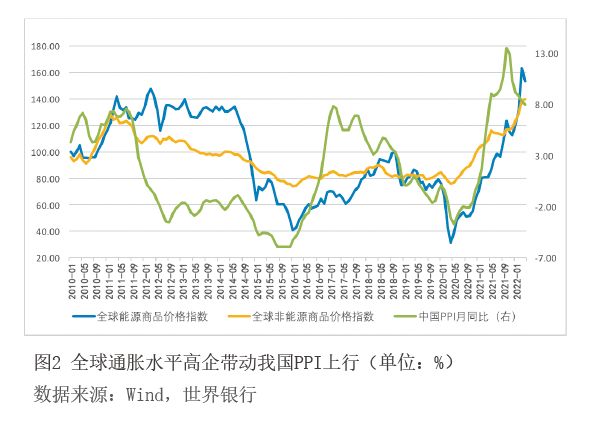

二是中美经贸摩擦、俄乌冲突叠加国内疫情加大了供给冲击。2018年中美经贸摩擦以来,美国对我国在高科技及相关领域进口限制层层加码,使得全球对我国高科技产品的供给大幅下降。新冠肺炎疫情暴发至今,全球供应链迟迟不能有效恢复,航运费用维持高位,对我国造成了较强的供给冲击。数据显示,全球非能源和能源商品价格指数分别从2020年4月的76.08和31.63,大涨至2022年4月139.89和153.25,前者几乎翻倍,后者涨幅达到484.51%。两项价格在俄乌冲突爆发后,更是大幅度向上跳跃。受此影响,我国进口成本飙升,并带动国内进口替代产品价格上涨,对我国工业产成品价格形成了输入性通胀压力。2020年5月以来,我国生产者物价指数(PPI)从-3.7%快速飙升至顶点13.5%,之后缓慢回落。俄乌冲突影响下,下半年PPI可能继续维持高位。此外,今年以来,不少生产和运输的中心节点城市受到疫情散发冲击,进一步加剧了供给冲击的严峻形势。

三是疫情超预期使得经济预期转弱。当前我国经济运行预期明显转弱,采购经理人指数(PMI)呈连续下滑之势,4月已降至47.4,是除2020年2月疫情最初暴发当月之外的最低值。PMI订单、从业人员、服务业等各分项指数也创下近年来新低。预期转弱的主要原因是,疫情对经济的影响超预期,使得市场对未来的投资、消费信心不足。疫情暴发之初,市场普遍将疫情看做是一次性、外生性的冲击。但当前疫情对经济的影响有常态化趋势。特别是疫情冲击下,全球供应链加速重构使得外循环不确定性增加;国内大量中小微企业退出市场,民营企业处境艰难,私人投资信心不足;疫情也极大地冲击居民就业与收入,从而持续抑制消费。在这样一个大背景下,今年又前后出现俄乌冲突的“黑天鹅”和美联储加息的“灰犀牛”等重大事件,使得市场的信心脆弱而敏感。

重压之下我国经济仍有韧性

尽管当前我国经济尚未完全走出本轮疫情影响,但已出现了一些积极信号,我国经济自身的韧性也将推动经济在疫情得到控制后快速恢复,向着全年经济社会发展预期目标快速靠拢。

一是疫情冲击终将过去,疫情对经济的影响也将逐步减弱。截至5月中旬,上海及长三角等受影响最严重地区的疫情已基本得到控制,全国疫情可能在二季度末被完全控制。虽然一些即时经济活动在疫情结束后可能也难以恢复,但更多经济活动只是延迟了,在疫情得到控制后,大概率将逐渐恢复,例如部分刚性和改善型购房需求、汽车消费和各类线下消费等。同时,经过本轮疫情的冲击,结合之前两年多的防疫经验,我国对如何最大程度保护人民生命安全和身体健康,最大限度减少疫情对经济社会发展的影响,会形成更加完善的应对方案,使得防疫效率更高,对经济影响更小,有利于为我国经济未来发展添加更多确定性。

二是内需纵深广阔,增长潜力依然巨大。当前房地产市场低迷和