转向的二十年:1978-1998——国际货币基金组织与全球资本自由流动

1973年,布雷顿森林体系正式解体。一个旧时代结束了,另一个新时代开始了。在新时代的号角声中,旧时代的基石轰然倒下。

取代布雷顿森林体系的是牙买加体系。1978年4月,《国际货币基金组织协定第二次修订案》(下称《第二次修订案》)正式生效,国际货币体系进入了固定汇率制与浮动汇率制并存的时代。汇率制度变了,接下来需要改变的是资本流动管理。在布雷顿森林体系下,国际货币基金组织(下称“基金组织”)推崇经常项目可兑换,允许成员国对资本项目实行必要的管制,以维护国际收支平衡。现在,既然成员国有权自由选择汇率制度,无须再受固定汇率制的约束,基金组织理所当然改变态度,从支持成员国实施资本管制到倡导全球资本自由流动。1978—1998年间的二十年,就是基金组织不遗余力推动全球资本自由流动的二十年。这个二十年是以1978年4月《第二次修订案》的正式生效为起点,以1998年基金组织再次修订《国际货币基金组织协定》(下称《基金组织协定》)失败而告终。前者伴随的是70年代末的石油危机,后者伴随的是1998年的亚洲金融危机。这或许就是历史的巧合,成也危机,败也危机。

我国的社会主义市场经济体制改革,恰逢这个重要的历史节点。1994年,党中央、国务院实施了财税、外贸和外汇管理体制的重大改革,一举奠定了我国社会主义基本经济制度的框架,许多重要的制度安排延续至今。以往我们关注这段改革的历史,主要是从国内大环境入手,聚焦于国内重大决策部署。本文试图转换视角,从国际大背景入手,围绕基金组织推动资本自由流动战略与人民币可兑换历史进程的交集,还原当年历史交往中的点点细节,记录下国内国际间的良性互动,如何成就了人民币可兑换历史进程中的第一波浪潮。

转向:资本流动自由化潮起

变化总有先兆。布雷顿森林体系解体后,基金组织对资本流动的态度不是突变,而是一个渐进的过程,是多种因素共同作用的结果。有些是水到渠成,有些则充满意外。

70年代是变与不变的十年。伴随着布雷顿森林体系的解体,围绕汇率制度转换拟定相关文件成为基金组织的工作重点,资本流动问题尚未成为工作优先级。然而,基金组织内部对资本管制的态度已出现了微妙变化。1977年,基金组织执董会决定将资本流动事项纳入对成员国汇率政策的监督中(Independent Evaluation Office,2005),但相关文字表述较为中性——“基金组织既不偏向自由化也不偏向管制,其关注的是基于国际收支目的对资本流动给予不正常的鼓励或限制”(Rawi Abdelal,2006)。到了1978年,基金组织再向前迈出了一步。经第二次修订的《基金组织协定》在第四条第一款提到,“国际货币体系的主要目的是提供一个便利国与国之间商品、服务和资本的交换以及保持经济健康增长的体制”。一叶落而知秋。70年代后半期基金组织的态度变化为后续的全球资本自由流动埋下了伏笔。

另一方面,70年代的转向困难重重。首先,困难来自布雷顿森林体系形成的历史传统。基于战后国际货币体系的基本构想,即使是在布雷顿森林体系运行期间,国际社会对资本项目可兑换和取消资本项目汇兑限制长期以来就存在不同的观点,基金组织承认二战后“在布雷顿森林体系安排建立起之后,有关基金组织在资本管制方面所发挥的作用一直都是激烈争议的议题”。布雷顿森林体系解体也不可能在短期内消除人们在思想上的鸿沟。其次,困难还来自基金组织法律章程上的障碍。布雷顿森林体系下,基金组织长期的态度是“承认成员国根据《基金组织协定》所享有的保持或实行资本管制措施的自由度,以实现国际收支以及汇率的稳定性,而且基金组织可要求使用基金组织资金的成员国实行资本管制”。1978年第二次修订后的《基金组织协定》将“促进资本交换”作为国际货币体系的宗旨之一,但这并非基金组织的宗旨,在《基金组织协定》第一条所列出的六项基金组织宗旨中,没有一项与资本流动有关;而且,《基金组织协定》第六条第3款允许成员国对国际资本转移采取必要的管制。这意味着,70年代基金组织推动资本账户开放未获法律授权。直到1989年,美国国际经济研究所、基金组织、美国财政部以及拉美国家代表在华盛顿召开研讨会,经济学家威廉姆森牵头提出了10条改革措施,这被后人冠以“华盛顿共识”。以此为标志,布雷顿森林体系解体后逐渐兴起的全球资本自由流动和资本项目可兑换才成为全球性的共识,为下一个十年基金组织向众多发展中国家和转轨国家推动资本账户自由化奠定了思想基础(Ramit Nagpal,2006)。

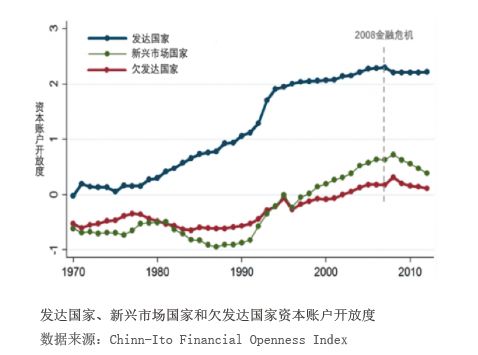

80年代是水未到、渠未成的十年。80年代,基金组织最重要的工作不是推动资本项目可兑换,而是处置拉美债务危机。基金组织牵头向墨西哥、巴西等发生债务危机的国家“慷慨解囊”,为其提供高额贷款,并在短短几年里接连与60余个债务国签订贷款协议。与此同时,基金组织通过在贷款中嵌入有关结构性改革的条件,实现了在更大范围内推动相关国家进行市场化经济改革(Ramit Nagpal,2006)。在避免拉美债务危机演变为世界性债务危机的过程中,基金组织自身国际地位快速上升(萨奇,1994)。另一方面,根据Chinn-Ito金融开放指数,80年代全球资本自由流动水平提升幅度有限,主要限于发达经济体,新兴市场和欠发达国家的金融开放甚至出现了倒退(见附图)。

90年代是高歌猛进的十年。经历了70年代和80年代的一系列重大变化,思想层面和实践层面推动全球资本自由流动的大气候逐渐成型,但基金组织举起资本项目可兑换大旗还需要一些契机。这些契机在80年代后半期居然都万事俱备了。

首先,基金组织在资本项目可兑换上遇到了强劲的外部挑战。资本项目可兑换的管辖权是有边界的,特别是两个不同的监管机构涉及到同一个对象的管辖权时更是如此。经合组织(OECD)是发达国家的俱乐部。1957年《罗马条约》确立了欧洲共同体内部资本自由流动的原则,1961年经合组织出台《资本流动自由化通则》,1988年经合组织通过了更为重要的《资本市场自由化法令》。在资本项目可兑换问题上,经合组织和基金组织构成了竞争关系。1989年,经合组织修订《资本流动自由化通则》,将证券市场、银行间市场的短期交易以及一系列外汇交易纳入覆盖范围,几乎完成了对所有类型资本流动的覆盖,成为经合组织推动资本流动自由化的转折点(联合国贸发会议报告,2003)。而在实践层面,多数发达国家成员国在80年代后期已解除资本管制(OECD政策简讯,1992),到90年代中期几乎所有的发达国家都接受了经合组织《资本市场自由化法令》,取消了资本交易的汇兑限制。这意味着经合组织拥有了对资本项目可兑换的更大管辖权,基金组织却被边缘化。一个重要的证据是,在1995年底当基金组织试图强化对资本项目可兑换和资本交易管制的调查统计时,由于长期不涉及相关资本项目交易的管理,基金组织不得不先与经合组织熟悉《资本流动自由化通则》的工作人员进行磋商,其后才拟定了面向52个成员国的调查问卷,作为收集和评估资本项目国际交易的管理框架信息(基金组织《汇率安排和货币可兑换发展和问题》专题报告,1999)。基金组织不得不迅速行动。

其次,基金组织迎来了千载难逢的契机。20世纪80年代后期,“冷战”结束,发展中国家和苏联解体后形成的转轨国家对建立市场经济体制有着强烈诉求。基金组织在推动东欧国家经济自由化改革方面扮演了重要角色,内部增设欧洲二部,专门负责独联体和东欧事务,通过提供“体制转轨贷款”等方式,帮助这些国家实施经济自由化改革(楚富荣,1997)。在1991—1999年基金组织向发展中国家提供的援助贷款中,包括利率自由化、汇兑自由化等在内的一系列经济自由化改革措施构成了援助贷款的重要条件(conditionality)。

第三,基金组织高层换血。换人如换刀。这句话用在基金组织90年代推动全球资本自由流动上恰如其分。与对资本账户自由化持相对中立态度的前任总裁雅克·德拉罗西埃不同(Rawi Abdelal,2006),1987年开始担任基金组织总裁的康德苏对资本自由流动抱有极大的热情,认为其有助于实现资源的最优配置,提高一国资本存量和工资水平,以及使该国投资者享受分散化的收益。在康德苏任内,基金组织通过与成员国进行年度第四条款磋商、提供技术咨询以及在援助贷款中嵌入结构性改革条件等方式(Ramit Nagpal,2006),积极推动资本自由流动,试图强化基金组织对资本项目的主导权。

成效:从经常项目可兑换提速到获取资本项目的管辖权

90年代,在康德苏带领下,基金组织把新兴经济体和发展中国家作为其全球资本自由流动战略的重要一环,逐步构建起基金组织在资本项目上的话语权。

基金组织制定了新的国际货币体系改革和可兑换强化战略。90年代开始,基金组织把推动国际货币体系改革和货币可兑换作为其重要的政策方向,针对经常项目和资本项目分别制定指导方针(guidelines)。Vicente Galbis在《货币可兑换与基金组织:回顾与展望》中提到,“1993年初,基金组织的工作人员采取了这样一种强化战略”。另外,1999年基金组织在《世界经济和金融调查》(World Economic and Financial Surveys)上发表的《汇率安排和货币可兑换发展和问题》专题报告也明确印证了这一点。因此,1993年是基金组织开始推进成员国货币可兑换计划的元年。根据基金组织发布的《回顾资本账户可兑换方面基金组织的经验以及涉及基金组织各项政策的含义》报告,1994年10月,基金组织临时委员会的《马德里宣言》对实现货币可兑换方面的喜人势头表示欢迎,并鼓励成员国消除阻碍资本流动的各种障碍。1994年11月,基金组织执董会举行了有关国际汇兑及支付体系的研讨会,在研讨会上一些执董呼吁对基金组织在监测对资本项目的限制措施以及鼓励资本项目