“双碳”背景下的绿色债券市场发展与前景展望

绿色债券市场是中国绿色金融市场的重要组成部分,在“碳达峰”“碳中和”(下称“双碳”)目标下,我国绿色债券市场进入快速发展阶段,随着市场制度体系不断完善,配套激励政策相继出台,特别是基于绿色低碳转型指标的产品创新,我国绿色债券市场进一步规范发展。截至2022年末,国内绿色债券市场累计发行规模达2.6万亿元,其中2022年全年发行规模达8748亿元,创下新高,国内绿色债券市场已初具规模。随着“双碳”目标不断深化推进,我国绿色债券市场将迎来更大的发展空间。

国际绿色债券市场发展

绿色债券(Green Bond)的概念由世界银行于2007年首次提出,世界银行将其定义为专门为支持气候相关或环境项目而发行的债务工具,其目的在于为具有积极的环境效益或气候变化效益的项目提供资金。目前,国际上主流的绿色债券标准包括国际资本市场协会(ICMA)推出的《绿色债券原则》(GBP)和气候债券倡议组织(CBI)推出的《气候债券标准》(CBS),主要围绕募集资金用途、项目评估和遴选、募集资金用途管理和存续期信息披露四大核心要素进行约定,两项标准互为补充,共同形成国际绿色债券市场的自愿性规则。

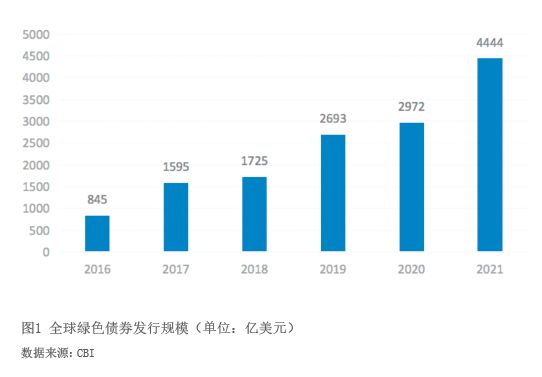

根据CBI公开数据,自2007年首单绿色债券发行以来至2021年末,全球绿色债券累计发行规模已突破1.5万亿美元。2021年,全球绿色债券发行规模达4444亿美元,同比增幅50%(见图1)。

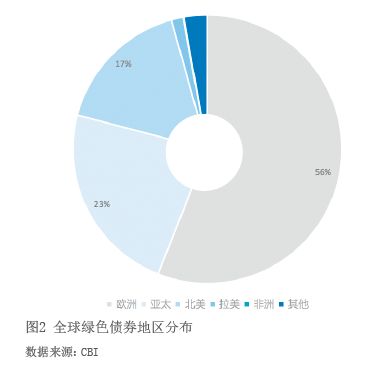

从发行地区来看,欧洲是绿色债券发行量最大的地区(见图2),2021年该地区发行规模达2488亿美元,占比56%;亚太地区排名第二且增幅最大,2021年发行规模为1027亿美元,同比增幅达82%。从发行市场来看,2021年绿色债券主要来自发达市场,发行规模达3473亿元,占比78%;新兴市场占比为19%。从发行国家来看,美国绿色债券累计发行2828亿美元,位居世界第一;中国和法国分别位居第二、第三位。

政策推动国内绿债市场扩容

相较于国际绿色债券市场,虽然国内绿色债券起步较晚,但我国是最早从政府层面自上而下推动绿色金融体系建设的国家,得益于良好的政策环境,我国绿色债券市场在2016年实现了“从无到有”的增长,从几乎为零增长到人民币2071亿元。2016—2020年,我国绿色债券市场一直保持稳步发展。与此同时,多头监管下的标准分割、国内标准与国际标准衔接不一致,使得这一时期国内绿色债券参与主体较为单一,非金融企业发行份额占比较低。

2021年以来,在“双碳”目标引领下,我国高度重视绿色金融和绿色债券体系的发展与完善,加快了相关领域顶层设计,形成了“三大功能”(绿色金融发挥资源配置、风险管理和市场定价功能)和“五大支柱”(绿色金融发展涉及标准体系、金融机构监管和信息披露要求、激励约束机制、产品和市场体系、国际合作五个方面)的政策思路。债券市场监管部门和各方市场主体积极响应,加快推进绿色金融高质量发展,国内绿色债券标准不断完善、产品体系日益丰富,市场规模持续扩容,展现出前所未有的巨大发展空间。

首先,绿色债券标准首次实现国内统一。2021年4月,人民银行、发展改革委以及证监会联合发布《绿色债券支持项目目录(2021年版)》(下称“新版目录”),首次统一了国内绿色债券相关管理部门对绿色项目的界定标准,成为我国绿色债券发行、投资以及各级政府制定配套政策的参照标准。同时新版目录删除了煤炭等化石能源清洁利用等高碳排放项目,采纳国际通行的“无重大损害”原则,实现境内外标准衔接一致。

其次,绿色债券原则进一步与国际接轨。2022年7月,中国绿色债券标准委员会(下称“绿标委”)发布《中国绿色债券原则》(下称《原则》),明确了绿色债券四大核心要素,即募集资金用途、项目评估与遴选、募集资金管理和存续期信息披露。其中一个重要变化是要求绿色债券募集资金100%用于绿色项目,回应了国际上有关国内绿债募集资金部分用于非绿领域的质疑,进一步与国际绿色金融标准接轨。

再次,首次对绿色债券评估认证机构(下称“绿评机构”)开展市场化评议。2022年绿标委首次组织成员单位、基础设施建设平台、市场机构及环境领域专家多维度对绿评机构进行市场化评议,并于9月发布评议结果,首批18家绿评机构通过绿标委注册。绿色债券评估认证机构作为绿债市场的“看门人”,对绿债市场高质量发展具有重要意义,通过严把“准入关”可以实现绿评机构规范化、标准化发展,有效提高绿色债券评估认证的质量及公信力。

此外,绿色债券产品体系日益丰富。目前国内可持续金融产品序列主要包括绿色金融和转型金融两大分支。双碳进程的不断推进,加速了可持续金融创新产品的推出。以银行间债券市场为例,绿色金融体系包括绿色债务融资工具及其子品种碳中和债和蓝色债券,募集资金专项用于节能环保、污染防治、资源节约与循环利用等绿色项目。转型金融体系包括可持续发展挂钩债和转型债券,旨在支持传统行业低碳转型融资需求。此外,随着碳排放交易市场的建立,基于碳排放量化指标的产品也在探索试点,包括碳配额挂钩债务融资工具、碳资产质押债务融资工具、国家核证自愿减排量(CCER)挂钩债务融资工具等,通过盘活存量碳资产实现便利融资。

我国绿色债券市场发展特征

2021年,在“双碳”目标推动下,我国绿色债券市场投资活跃度大幅提升,绿债市场迎来快速扩容发展阶段,全年发行规模达6033亿元(见图3),发行主体达291户,分别是2020年的2.7倍和1.9倍。2022年在经历了上一年跨越式增长后,绿债市场依旧表现出充足的增长动力,全年发行规模达8748亿元,同比增幅45%。

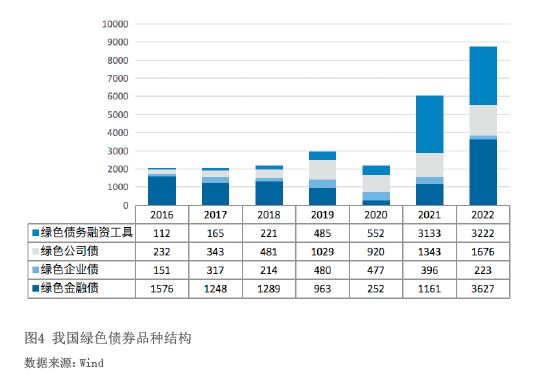

一是绿色债务融资工具发行量大幅增长,银行间市场是绿色债券主要发行场所。2019年以前,绿色金融债是绝对主力,非金融企业在市场上发行份额虽稳步增长但占比较低。2021年,非金融企业