美联储从加息到降息的“距离”有多远

2023年5月,美联储宣布将联邦基金利率目标区间上调25bp,这是美联储自2022年3月以来连续第10次加息。基于近期美联储的表态,市场普遍判断美联储本轮加息周期已行至尾声,何时降息和降息节奏成为各界关注的焦点。笔者认为,如何平衡去通胀、稳就业和金融稳定这三个目标,或是未来一段时间美联储货币政策决策的主线。

5月美联储议息会议信息解读

2023年5月,美联储在议息会议后宣布将联邦利率目标区间上调25bp至5%—5.25%的水平,并继续按计划缩表(每月上限950亿美元)。与此同时,会议未提供任何加息指引,也未做出6月“暂停加息”的决定,预计未来美联储是否再次加息将完全依赖于数据。

此次会议声明中的关键信息是,美联储不再称“进一步紧缩是合适的”,也不再强调“充分紧缩”立场,而是寄希望于通过货币政策的滞后效应和累积效应来实现“进一步紧缩”。

在新闻发布会的演讲环节,美联储主席鲍威尔开篇依旧谈及银行风险,强调银行业依然“稳健和有弹性”,预期信贷条件会进一步收缩,从而对经济活动形成压制,但程度是不确定的。同时,美联储关于就业和通胀的表述有微妙的变化:就业方面,认为劳动力市场正在回归均衡状态,紧张程度有所缓和,因为2月和3月空缺岗位数持续超预期下行,使得劳动供求缺口从500万以上下降至350万左右;通胀方面,虽然强调依然关注通胀风险,但删除了关于通胀“太高(too high)”的表述。为了谨慎起见,鲍威尔依然强调“如果有必要进一步收紧货币政策,准备采取更多措施”。

在问答环节,鲍威尔回应了诸多市场关心的问题。关于经济衰退,虽然联邦公开市场委员会(FOMC)更多成员认为美国经济年底温和衰退的概率较高,但鲍威尔个人依然认为,逃逸衰退的概率比出现衰退的概率更高,根据仍来自劳动力市场的韧性。关于是否考虑调整通胀目标至3%,鲍威尔依然维持此前的观点,认为实现2%通胀目标才是当务之急,提高通胀目标还不在议事日程当中。关于2023年底是否降息,鲍威尔未正面回应,而是强调数据依赖——假如年内基本面未偏离3月经济预测摘要(SEP)的路径,年底降息就是不合适的。相对于市场,鲍威尔对下半年美国通胀下行的“斜率”的估计更为保守。

整体而言,5月美联储会议决议基本符合市场预期,表态偏“鸽”。虽然本次会议并未明确6月是否暂停加息,但5月为最后一次加息的概率非常高。美联储追求的货币政策立场对应着“更高更长(higher for longer)”的加息路径。从近期的情况看,“higher for longer”中的“higher”已基本实现,但“longer”结束的时点(即降息的时点)还不确定。下一阶段,美联储对基本面的关注或从“胀”逐步转向“滞”,更加关注银行风险和信贷紧缩和劳动力市场从“均衡化”转向“实质性走弱”(如新增非农就业人数大幅下降,失业率开始趋势性上行等),进而适时和灵活地调整政策指引。

共识与分歧:美联储与金融市场参与者的“预期差”

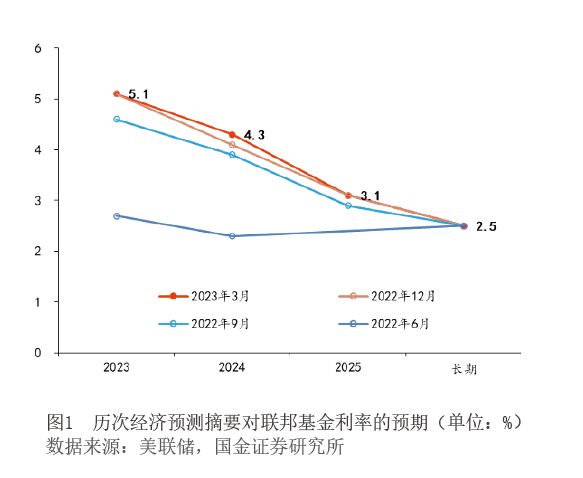

随着美联储此轮加息终点的临近,降息的时点及节奏或将成为下一阶段市场博弈的焦点。当前,美联储与一级交易商等金融市场参与者对于降息的看法不尽相同,美联储的立场较为保守。3月美联储发布的SEP显示(见表1、图1),基准情景仍是2023年不降息。但鲍威尔在新闻发布会中强调,SEP中预期的联邦基金利率路径不代表FOMC的“决定或计划”,如果经济偏离了SEP预测的路径,美联储也会调整联邦基金利率的路径。

5月美联储议息会议声明发布后,美联储会期对应的隔夜指数互换(OIS)合约隐含的联邦基金利率在6月和7月略有上移,9月之后明显下移,2023年底中枢下降至4.2%,对应降息约100bp,相比例会前下调20bp。芝加哥商品交易所集团(CME)的“美联储观察(FedWatch)”工具数据显示,6月和7月利率不变的概率分别为82%和57%,9月降息的概率为48%,2023年内或累计降息3次(11月和12月降息25bp的概率分别为43%和42%),共计75bp。

更值得关注的是,3月SEP中隐含的降息条件是:2023年实际国内生产总值(GDP)增速为0.4%,年底经济或陷入温和衰退区间;失业率升至4.5%;整体与核心个人消费支出(PCE)分别下降至3.3%和3.6%(预期2024年进一步下降至2.5%和2.6%)。这只是美联储降息的一个可以接受的基本面条件。但它足以说明,美联储不需要等到通胀回到2%才降息。

一级交易商与市场参与者调查代表了联邦基金利率的两种可能路径,差别在于如果终点利率水平更高,那么降息的时点也可能更早。3月一级交易商和市场参与者调查(中位数预测)关于加息的终点存在一定的分歧。一级交易商调查认为,5月为最后一次加息,2024年一季度开始降息;但市场参与者调查却认为,6月“按兵不动”,7月继续加息25bp(9月和10月保持不变,终点利率区间为525—550bp),12月降息25bp。笔者倾向于认为,实际情况或是中间情形:5月最后一次加息,12月首次降息。

以史为鉴:美联储降息具体时点取决于“外生冲击”

美联储货币政策“没有一条预设的路径” ,尤其是在当前这样高度不确定的环境中。通胀、就业和金融稳定任一变量超预期,都可能改变美联储“预设”的政策路径。市场参与者固然可以“抢跑”,但于政策分析而言,厘清逻辑和条件比判断时点更重要。以下笔者结合历史数据对美联储货币政策相关的部分问题和要点进行总结,以供参考。

历史上加息终点利率维持时间有多长

触发美联储降息的条件并不是单一的,而是基本面状况、金融不稳定和政治压力等多重因素的叠加,且主次矛盾有别。参考1958年以来美联储的数次加息周期可知(见表2),终点利率维持高位的时间平均为6.5个月,中位数为5个月;最长为15个月(2004—2007年),次长12个月(1958—1960年);最短只有3个月,共出现过3次,分别为1972—1974年、1977—1980年和1983—1984年,前两次分别对