日本能否走出长期通缩和低增长

近期日本市场出现了多个积极的变化:日经指数近期突破33000关口,为日本泡沫经济泡沫崩溃以来时隔33年的高点;日本2023年一季度国内生产总值(GDP)环比折年实现2.7%的增长,远高于欧美等发达国家的增长速度;日本的除去生鲜食品与能源的核心消费者物价指数(CPI)4月同比增长4.1%,为1981年以来的最高水平。这是否意味着日本将走出长期的通缩与经济低迷?结合日本过去的经济数据来看,核心CPI同比与实际GDP增长率之间在统计上并不存在明显的正相关,因此笔者将能否走出通缩、能否走出经济低迷分开讨论。

能否走出通缩:目前为日本过去30年以来最有可能走出通缩的时期

从结论上来说,笔者认为目前为日本过去30年以来最有可能走出通缩的时期,主要论据有工资上涨以及通胀预期两点。

工资上涨

关于日本过去长期陷入通缩的原因,日本经济学界泰斗东京大学名誉教授吉川洋老师在其著作《通缩:探明“日本慢性病”的全貌》(中文书名为笔者翻译,日文原名为《デフレーション: “日本の慢性病”の全貌を解明する》,2013年出版)中认为工资低迷才是日本长期陷入通缩的病因所在,该观点在日本得到广泛的认可,植田和男在就任日本央行行长后也在货币政策的前瞻指引中加入了“以工资上涨的形式实现通胀目标”的相关描述。

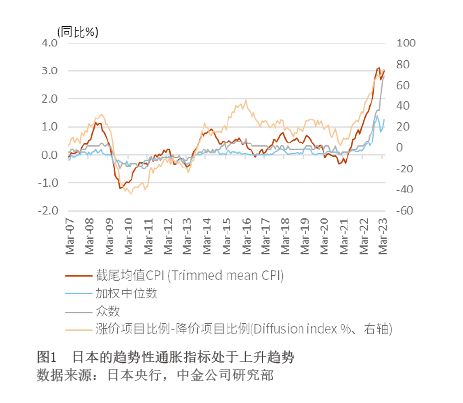

2023年日本的“春斗(全称春季生活斗争,是日本工会每年春季组织的为提高工人工资而进行的斗争)”取得了历史性的成绩,日本总工会公布的最新“春斗”结果显示2023年工资同比增长3.66%,为1993年以来的最高涨幅。未来能否持续实现工资上涨是实现涨薪与涨价正循环的关键,植田和男在今年4月的日本央行议息会议后记者招待会上表示,2023年的通胀以及企业业绩是决定2024年“春斗”结果的关键。目前日本的核心通胀以及日本央行重视的趋势性通胀指标(截尾均值CPI、加权中位数CPI、众数CPI等,见图1)仍旧处于上行趋势,此外日本通胀的密度分布也显示目前是众多通胀细项普涨的情况。企业业绩方面,2023年一季度日本上市企业的净利润约9.4万亿日元,同比增长43%,疫后复苏红利是企业业绩的主要推手。未来欧美经济的疲软的确是日企业绩的利空因素,但在日本绝对宽松的货币政策之下,彭博资讯所计算的1年内日本经济陷入衰退的可能性仅为30%,在主要发达国家中为最低水平。因此,目前来看2023年的通胀以及企业业绩都会支持日本企业在2024年的“春斗”中继续给员工加薪。

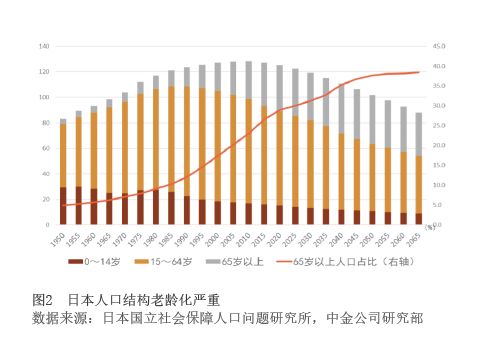

更长时间维度来看日本的工资,笔者认为日本的劳动力市场正在逐步进入刘易斯拐点。日本的劳动年龄(15—64岁)人口与总人口分别在1995年与2010年附近达峰(见图2),而日本的劳动力人口却在2013年之后出现了反弹,目前处于历史性高位的水平。这种变化的主要原因来自于“安倍经济学”时期充分地促进了女性与高龄者(65岁以上人口)的就业。然而2020年以来女性与高龄者的就业率都处于触顶走平的状态,意味着日本国内或没有更多的潜在劳动力。目前日本政府对大量引进外国劳动力依旧持有保守态度,在此背景下日本的劳动力市场或更加紧迫,有利于促成工资的上涨,进而形成涨薪与涨价的正循环。

通胀预期

通胀预期具有自我实现的功能,是实现未来通胀的重要抓手。由于日本社会在几乎过去近30年内都处于通缩当中,因此日本民众的通缩情绪明显,悲观的通胀预期最终实现了长期的通缩。被称为日本通胀研究第一人的东京大学教授渡边努的研究显示,在日本生活的外国人通胀预期普遍比日本人要高(因为外国人在本国体验过通胀)、年龄大的日本人的通胀预期比年轻的日本人要高(因为年龄大的日本人曾经体验过通胀)。

由于通缩会形成通缩均衡(即零通胀、零涨薪、零名义GDP增长的负面循环),因此日本央行前副行长岩田规久男曾将通缩比作地球引力,要想脱离通缩需要强大的推力才能实现。幸运的是本轮的全球通胀大涨或能成为这股强大的推力。2022年以来在全球通胀大涨的背景下,日本通胀明显上行,进而带动了各类通胀预期的上涨。

日本的多个通胀预期指标皆出现上涨:一是盈亏平衡通胀率。基于通胀保值债券(TIPS)所计算的盈亏平衡通胀率显示自新冠疫情之后出现明显反转,目前10年的盈亏平衡通胀率为1%附近,接近2014年安倍经济学初期的水平。二是家庭的通胀预期。日本央行统计的《关于生活意识的问卷调查》是衡量家庭通胀预期的重要参考,最新的统计显示日本家庭对1年后、5年后的通胀预期中位数分别高达10%与5%,皆为统计开始以来的最高点。三是企业的通胀预期。日本央行统计的《全国企业短期经济观测调查》中有日本企业的通胀预期,最新的统计显示日本企业对1年后、3年后、5年后的通胀预期分别为2.8%、2.3%、2.1%,皆为统计开始以来的最高点(见图3)。

上述通胀预期的走高不仅会以自我实现的方式去形成未来日本的通胀,还会通过实际利率的方式加大日本央行货币宽松的力度。日本央行已于2016年1月导入了-0.1%的负利率政策,同时由于日本商业银行的资金较大部分来自于民间存款,导致逆转利率 (逆转利率是2016年美国普林斯顿大学教授马库斯·布伦纳梅尔倡导的经济理论,指的是如果利率极端下降,存款利率和贷款利率的差将消失,不管中央银行如