我国外商直接投资量稳质升 亮点突出

外商直接投资(FDI)是有效投资的重要组成部分、技术进步与产业升级的重要推动力,以及保产业链供应链稳定和稳外贸、稳就业的重要支点。同时,外商直接投资也是衡量经济发展态势的重要指标,是观察“世界如何看中国”的重要窗口。国家外汇管理局(以下简称国家外汇局)《2023年中国国际收支报告》显示,2023年我国外商直接投资呈现出一系列新变化、新特点。对此,应客观分析外商直接投资规模短期波动背后的深层原因,充分关注外资结构持续优化的新亮点,准确把握下一阶段利用外资“增量提质”的新趋势。

回顾2023年:我国外商直接投资规模稳健、质量提升

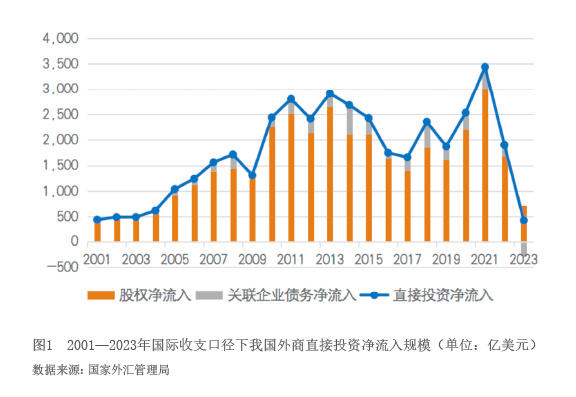

2023年,我国外商直接投资流入保持稳健,体现了稳经济、稳外资、稳预期等政策成效。国家外汇局数据显示,国际收支口径下,2023年外商来华直接投资净流入427亿美元,同比增速有所下降,但仍保持稳定净流入。商务部数据显示,2023年全国新设立外商投资企业53766家,同比增长39.7%,实际使用外资金额11339.1亿元,同比下降但规模处于历史高位。对于上述数据反映出的新变化,应客观理性看待。

一是分析外商投资数据波动原因应充分考虑短期因素的影响。从项目构成看,国际收支口径外商直接投资主要分为股权和关联企业债务两部分(见图1)。其中,关联企业债务与境内外利差、汇差、通胀等金融市场因素密切相关。2022年以来,以美联储为代表的发达经济体货币政策大放大收、激进加息,海外金融环境持续收紧,与我国货币金融环境形成背离。就中美利差而言,中美10年期国债收益率之差由2021年末的1.31%逆转为2023年末的-1.31%,境外融资成本升高导致关联企业债务偿还增多。关联企业债务项目下的负债净产生,即境内偿还境外关联企业贷款,由2022年的215亿美元净借入转为2023年的289亿美元净流出,是导致2023年我国外商直接投资流入规模回落的重要原因之一,该项目的变化不应简单视为外方撤资。不同于关联企业债务的短期特征,股权投资是投资者基于东道国基本面做出的投资选择,产业投资属性更强,更能体现外资对华长期投资意愿。2023年,来华股权性质直接投资净流入717亿美元,规模仍处于历史较高水平,表明外资对华长期投资意愿并没有发生显著变化。

二是评估中国吸引外资规模需要站在历史角度纵向回顾。从历史数据看,外商直接投资金额与全球经济周期以及国内宏观经济周期具有一定联动性,各国外资流入规模普遍呈现出波峰到波谷的周期性波动特征。在过去较长时期中,我国利用外资规模和增速一直保持世界前列。联合国贸发会议(UNCTAD)数据显示,2017年至2022年我国吸引外资连续六年保持正增长。2020年新冠疫情后,我国疫情防控有力,较其他国家率先实现复工复产,国内外经济复苏步伐并不同步,导致吸引外资流入阶段也呈现出一定错位。2020年至2022年,全球直接投资环境总体低迷,根据联合国贸发会议数据,这三年的全球跨国直接投资三年复合平均下降8.8%,而我国外商直接投资流入规模逆势提升,连续三年刷新历史纪录。尤其是2022年,我国实际使用外资规模达到1891.3亿美元,同比增长9%,与同期全球跨国直接投资高达12%的降幅形成鲜明对比。受2022年外资流入高基数影响,2023年我国外商直接投资规模增速有所放缓是高速增长后的正常回调,引资规模总体仍处于历史高位。

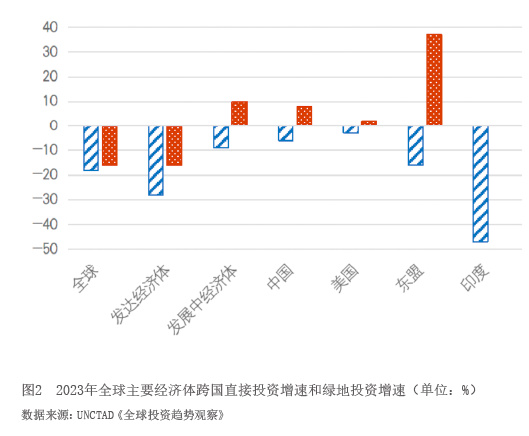

三是评价中国吸引外资成绩需要放眼全球横向比较。2022年以来,受地缘政治和大国博弈加剧、世界经济复苏步伐放缓、全球债务风险高企、局部金融领域动荡等因素影响,国际投资者风险偏好明显回落,给全球跨国直接投资带来巨大的下行压力。联合国贸发会议数据显示,2023年全球跨国投资同比增长3%,但剔除“离岸中心转投资”因素,全球跨国直接投资实际下降了18%。全球跨境资本流量整体收缩的背景下,各国吸引外资规模普遍有所回落(见图2)。2023年,发达经济体、发展中经济体引资分别下降28%和9%。其中,美国和欧盟(不含卢森堡和荷兰)吸引外资的下降幅度分别为3%和23%,亚洲发展中经济体吸引外资减少12%,印度的资金流入更是减少47%,通常被视为吸引外商投资增长引擎的东盟也下降16%。在相对不利的全球投资环境下,尽管2023年我国直接投资流入规模也出现罕见下滑,但投资风险和进入门槛更高、对本地就业创造和技术溢出效应更明显的绿地投资仍实现了8%增速,成绩殊为不易,充分彰显出外资对中国经济前景的信心和进一步深化对华合作的意愿。

四是总结中国吸引外资成效,既要关注“量”的合理增长,也应重视“质”的有效提升。国际经验表明,随着一国经济由高速增长阶段转向高质量发展阶段,引资领域也将经历由基础制造业向高端制造业和服务业的趋势性转变,而我国正处于同样的转换阶段。主观上,我国产业链加快向高端化、智能化、绿色化转型,相应对利用外资的质量也提出更高要求。客观上,国内企业的创新能力不断提升加剧市场竞争,也促使外商投资“优胜劣汰”“有进有退”转向更高端领域。在主客观两方面共同作用下,2023年我国利用外资结构优化特征明显。

从产业投向结构看,外商投资持续增加高端产业布局。近五年来,高技术产业在我国实际利用外资中的占比呈现逐年上升的态势,外资规模以上工业企业研发投入占营业收入的比重也处于上升趋势。这反映出外资企业更多投向研发和服务等高附加值环节,积极参与中国先进产业链的打造和创新链的升级。国家外汇局数据显示,2023年外商直接投资资本金净流向高端制造业、科学研究和技术服务业的资金占比合计较2021年上升7个百分点。商务部数据表明,尽管近年来外商投资流向制造业的占比下降,但高技术制造业的外资流入持续增长,服务业尤其高技术服务业吸引外资的重要性明显提升。2023年我国高技术产业引资占全国实际利用外资比重达到37.3%,较2022年提升1.2个百分点,占比创