柜台债新规:拓居民投资渠道 助债市开放发展

2024年2月29日,中国人民银行发布《关于银行间债券市场柜台业务有关事项的通知》(银发〔2024〕45号,以下简称柜台债新规)。此后,人民银行召开银行柜台债券业务座谈会,研究部署落实相关工作。柜台债新规优化柜台债券业务相关规则,面向居民和机构投资者的柜台债券业务都将有进一步发展的空间,不仅有利于吸引境外机构投资国内债券市场,也有利于在境内稳步实践多级托管制度,进而推动我国多层次债券市场高质量发展。

柜台债新规为柜台债券业务注入新活力

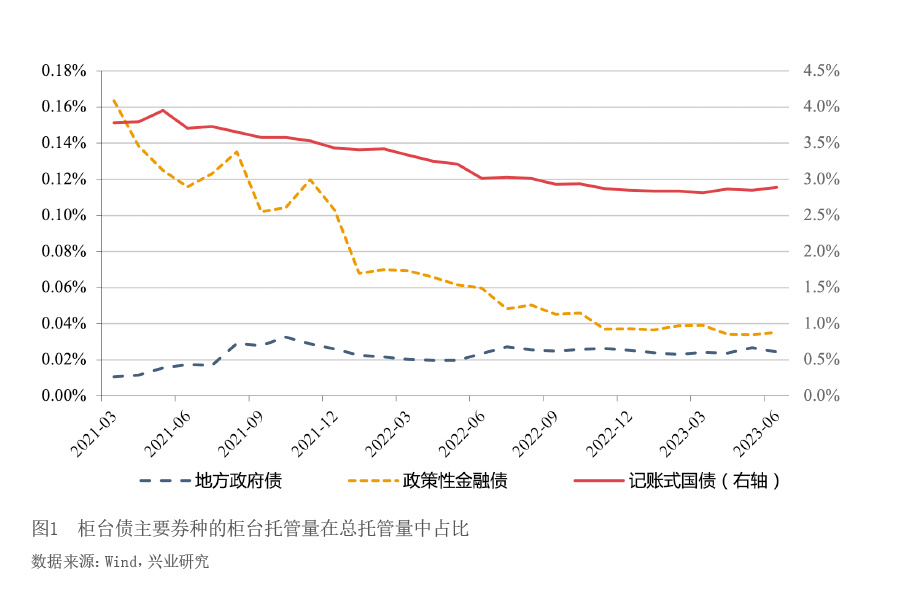

柜台债券业务已在国内经历较长时间发展,是我国多层次债券市场的重要组成部分。早在2002年,人民银行就发布了《商业银行柜台记账式国债交易管理办法》(人民银行令〔2002〕第2号),允许个人和企业可以通过银行柜台,认购和交易财政部指定、经人民银行批准的部分记账式国债,由此拉开了柜台债券市场的发展序幕。此后,监管部门逐步将可通过柜台交易的债券品种拓展到了政策性金融债、政府支持机构债券和地方债券,并出台了《全国银行间债券市场柜台业务管理办法》(人民银行公告〔2016〕第2号,以下简称《管理办法》),统筹规范了商业银行开展柜台债券业务的各项要求。根据中央国债结算登记有限责任公司(以下简称中债登)的统计数据,截至2024年2月末,柜台市场共托管7655.82亿元记账式国债,占我国记账式国债总规模的近3%。经过多年的发展,柜台债券市场已经成为我国多层次债券市场的重要组成部分。

不过应当指出的是,在本次柜台债新规出台之前,柜台债券市场也面临一系列发展瓶颈。例如,柜台债券市场的规模增长相对乏力,2023年末的柜台债券市场债券托管额为7838.01亿元,仅占我国境内债券总规模的0.56%。又如,交易券种集中于记账式国债等,按托管余额计算,2023年末的柜台债券市场约有96.82%的债券为记账式国债。虽然政金债、地方债等品种已纳入柜台债券市场多年,但柜台债托管和交易规模仍相对有限(见图1)。

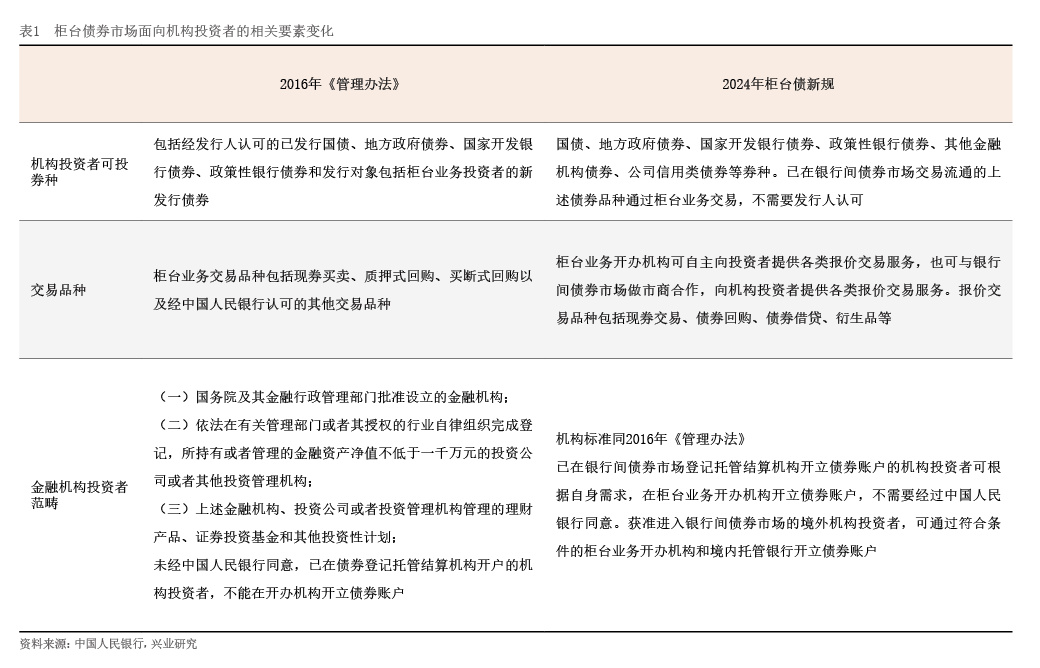

相较于2016年人民银行发布的《管理办法》,2024年2月出台的柜台债新规从多方面优化柜台债券业务规则,将为柜台债券市场发展注入新的活力。具体来看,规则的优化和修改主要包括三个方面(见表1)。

一是拓展了柜台债券市场可投资的券种范围。相较于《管理办法》,柜台债新规将银行、非银金融机构发行的金融机构债券、公司信用类债券新纳入机构投资者可在柜台债券市场投资的券种范围。同时,不同于此前柜台债券市场仅能交易经发行人认可的存续债券或发行对象明确包括柜台业务投资者的新发债券的情况,柜台债新规明确所有在银行间债券市场交易流通的存续债券均能通过柜台业务交易,不需要发行人另行认可。这一修改将显著扩容柜台债“货架”、增加券种供给,便利投资者通过柜台市场认购其合意的资产。

二是增加了柜台债券市场的交易品种类别。在2016年《管理办法》允许柜台债券业务开办机构提供现券买卖、质押式回购、买断式回购等交易品种的基础上,柜台债新规新增允许柜台债券业务开办机构提供债券借贷和衍生品服务。随着交易品种类别的拓展,包括境外投资者、非法人资管产品投资者在内的各类投资者通过柜台债开展各项交易将不再受到限制,叠加柜台债投资体验的潜在优势,境外投资者、非法人资管产品、中小金融机构等投资者将更有动力通过柜台市场开展交易。

三是丰富了参与柜台市场的机构投资者范围。对于已在债券登记托管结算机构开户的机构投资者,根据2016年发布的《管理办法》,其仅能在人民银行同意后才能进入柜台市场。柜台债新规明确,这些机构投资者不再需要经人民银行同意,便可进入柜台市场。除此之外,获准进入银行间债券市场的机构投资者,亦将可以自由进入柜台市场。上述规则的修改将大大丰富进入柜台市场的机构投资者,进而可以有效提升柜台市场的流动性。

柜台债券业务为居民提供更多元化的财富管理渠道

随着脱贫攻坚目标的完成,我国当前及未来一段时间的重要任务转变为促进共同富裕,增加居民财产性收入是促进共同富裕的重要方式之一,而拓展面向居民的柜台债券业务将成为丰富居民财产性收入的重要途径。

从当前我国居民可支配收入的来源看,财产性收入占比仍有较大提升空间,这需要金融机构增强面向居民的财富管理产品供给。根据国家统计局数据,2023年,我国居民人均现金可支配收入为39218元,相较2013年增长114%;财产性收入在居民可支配收入中的占比为8.57%,虽然较2013年7.77%的占比已有一定程度的提升,但较美国等发达经济体居民财产性收入在居民可支配收入中占比20%左右的水平仍有一定差距。由此,未来促进共同富裕的方式除了通过经济高质量发展带动居民工资性和经营性收入的快速增长以外,更需要金融机构增加财富管理产品供给,助力提升我国居民的财产性收入。

从当前居民财富管理的投资产品看,随着理财刚性兑付的打破、存款利率的逐步下行,未来通过银行柜台所售卖的国债、地方债、政金债等将成为有较高收益率、较小收益波动、极低信用风险的重要安全性投资资产,有望成为居民重要的投资渠道。

在银行理财和基金的收益率方面,2018年,金融监管部门联合出台《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,简称资管新规),在打破刚性兑付的总体要求之下,银行理财等各类资管产品逐步开启净值化转型之路。虽然银行理财产品仍然以固定收益类产品为主,对于权益类资产的配置相对有限,但是理财产品的破净率相较此前有所提升(见图2)。在2022年3月至4月的金融市场波动中,全市场理财产品累计净值破净比例曾一度达到15%以上,而在2022年下半年债券市场的波动之下,全市场理财产品累计净值的破净比例更是一度达到25%的高点。相对低波、稳健的现金管理类理财、货币基金等产品由于底层资产品种、久期的限制,收益率也逐步下行。根据万得资讯(Wind)数据,余额宝、理财通等货币基金产品的收益率在2024年3月末位于1.80%左右的水平。

在存款收益率方面,2023年10月底