美联储持有国债资产的历史演变与政策启示

中央金融工作会议强调,要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖(《习近平关于金融工作论述摘编》,2024年3月第1版)。“央行购买国债”具有很强的政策信号效应,回溯最近两次金融危机中大国央行的逆周期政策应对,大量购买国债成为积极货币政策工具箱的常规选项。笔者聚焦“央行大量购买国债”问题,回溯美联储货币政策历史演变,进行去芜存菁地借鉴研究并就央行购买国债提出启示性思考建议。

美联储早期偏好私人商业票据而非美元国债

“央行是否应该持有国债”的问题由来很久,回顾2008年国际金融危机以来的美联储等主要发达经济体央行的扩张性货币政策操作,央行主动大量购买国债已经成为了惯例性救市策略。但早期美国国债并非美联储持有的主要资产,亦非公开市场操作的主要产品工具。Marshall(2002)基于对美联储公开市场操作的早期数据,得出结论:在第一次世界大战第三阶段(1917年美国参战)前,美联储(1913年成立)/具有央行职能金融机构(1913年以前)在参与公开市场操作中并不倾向于购买国债等政府的公共债务。一战前的美联储资产负债表扩张的投资资产主要是私人汇票、商业承兑汇票和银行承兑汇票。

美联储最初没有选择国债作为主要持有资产存在内生的理论约束——真实票据理论(Real Bills Doctrine)。真实票据论是商业银行资产理论中的一部分,由18世纪英国经济学家亚当·斯密在其《国富论》中提出的。该理论强调商业银行贷款以商业行为为基础,贷款存在自动清偿机制,并以真实商业票据作抵押。美联储设立初期,其资产主要是短期私人发行的票据,包括银行承兑汇票、贸易承兑汇票和其他汇票等。上述资产持有结构深受真实票据理论的影响,可以说是主导因素。该理论代表性的观点来自于在1907年美国金融危机时,Warburg和Paul(1930)提出的完善中央银行安排(A Plan for A Modified Central Bank)的建议。上述建议被美国政府采纳,最后推动形成了1913年联储法案,其核心要义为:中央银行在服务实体经济发展中,应通过买卖证券为市场注入流动性,这些成为央行投资资产的证券应该是直接为商业融资服务的金融产品。

在该理论下,美联储进行公开市场操作的金融产品主要是私人商业票据,这在一定程度上推动了私人票据二级市场的活跃和发展。由于当时私人票据与实体经济的纽带联系紧密,私人票据市场的流动性改善有助于经济发展。而且,在当时的历史背景下,给政府提供直接融资被认为是“给国王借钱”的危险操作,美联储也不太情愿持有大量的美国国债。

真实票据理论在相当长的时期约束了美联储持有国债的操作,甚至在大萧条时期国债成为美联储重要资产的情况下,仍然存在指责美联储持有国债行为的声音。Hawtrey(1933)提出,美联储持有国债容易引发财政赤字货币化的通胀效应——央行持有政府债券等同于为通胀打开了大门。他认为,应审慎限制央行直接向政府融资,区分直接向政府融资和在市场上购买政府债券的不同。

战争/经济危机驱动美联储持债偏好转变

一战期间美元国债市场发展弱化理论约束

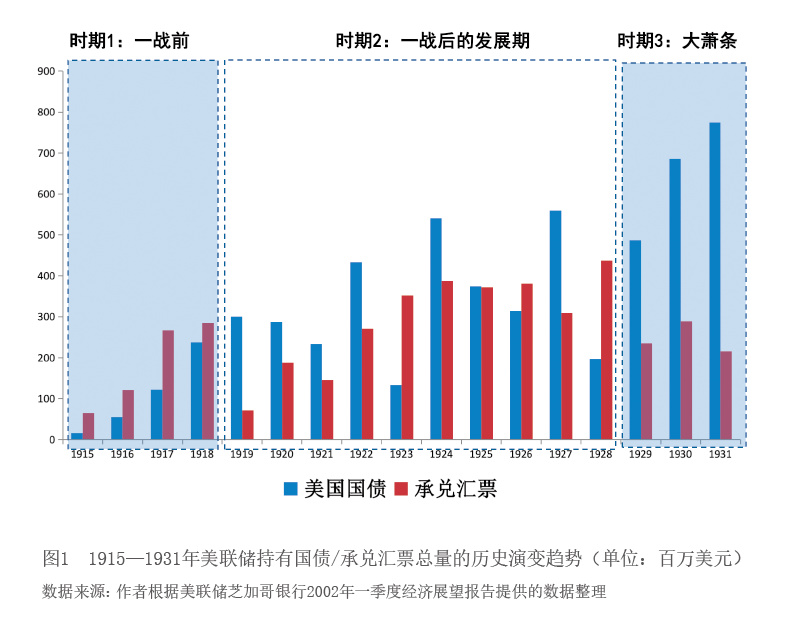

1917年4月,美国对德宣战参加一战,改变了以往美联储投资聚焦商业票据的惯性操作。美国参战的主要经费来源于政府债券筹资。美联储不情愿直接从财政部直接购买政府债券,于是采取妥协策略:联储的各家银行仅同意购买发行的90天期限的负债证明书,额度限定在5千万美元。但是,迫于政府的压力,美联储对理论约束逐步解绑,采取措施配合财政增发债券的供给。回溯美联储的主要措施发现,其并没有大量地直接从财政购买债券,而是尽量采用相当间接的方式予以配合。例如,接受美国国债作为对成员银行再贴现的担保品;接受美国财政背书的票据为成员银行提供再贴现;在融资担保品上采用差别化对待,以国债为担保品的融资将享受较低的利率,等等。

由于对政府债务(以国债为主)的直接和间接的持有,美联储的资产结构发生了重大的变化(见图1),真实票据理论的约束力大幅减弱。一是直接购买国债的比例大幅增加。截至1918年3月,政府类债券的购买量超过10亿美元,超过美联储投资总额的55%。二是间接持有国债资产处于绝对比例。截至1919年5月,美联储购买商业票据(包括再贴现和公开市场购买)的95.2%都是由政府债券作为资产支持的(West,1977)。战争结束以后,真实票据理论的约束力重新增强,Welton和Crennan(1922)将战争中的通货膨胀归因于美联储购买政府债券造成的货币超发,并极力建议减少国债购买操作。同期政府财政压力减弱,美联储在战后一段时间相对减少了国债的购买。

一战后真实票据理论的约束依旧存在,但是战时大量持有国债却已经深刻改变了美联储的资产持有操作。一是一战期间美联储大量持有国债为破解理论操作开了先河。尤其是美联储与财政的配合对战时经济和战后恢复产生了正向促进效应。二是战时国债大量发行促进了国债市场的发展,美联储投资国债在一定程度上为活跃政府类债券市场发挥了重要作用。此外,在1920—1921年的经济复苏期,美国经济产生了大量存货,以此为基础的商业票据超发,市场持有票据的投机性超过了真实生产目的。真实票据理论的重要假设前提由于市场投机引发的通胀加剧而打破,这严重弱化了商业票据理论的影响力。

大萧条时期财政货币化成为救市的不二法门

美国经济在1929年再一次陷入经济危机,而且是记入史册的大萧条。在大萧条爆发时,美联储在面对1929年市场恶性崩塌时点的应对策略与2008年金融危机和2020年新冠疫情存在共识:通过激进的公开市场购买和积极的非常规货币政策为经济注入流动性。上述共识的逻辑并没有界定一定要购买国债或者商业票据。

Anderson(1965)指出,在大萧条面前,美联储为避免成员银行对央行的债务无力偿付的发生,应积极地购买银行承兑汇票,甚至在必要情况下大量购买政府类债券